Rezultati družbe Altria za četrto četrtletje in celotno leto 2025 so potrdili, da družba ostaja eden od najbolj stabilnih akterjev na ameriškem trgu nikotinskih izdelkov. Tudi v razmerah upadanja količin klasičnih cigaret lahko družba Altria ustvarja visoke dobičke, povečuje prilagojeni dobiček na delnico in delničarjem vrača ogromne količine kapitala. Prav ta kombinacija predvidljivosti, cenovne moči in dividendne politike je že dolgo v središču naložbene zgodbe.

Vendar pa rezultati in napovedi za leto 2026 hkrati kažejo na omejitve tega modela. Rast dobičkonosnosti ostaja v nizkih enomestnih odstotkih, četrtletne prodajne številke so precej šibkejše, glavni pozitivni impulzi pa izhajajo iz optimizacije stroškov, davčnih dejavnikov in odkupov delnic, ne pa iz širitve poslovanja. Trg tako družbo Altria vidi predvsem kot defenzivni dividendni naslov in ne kot delnico za rast.

Kakšno je bilo zadnje četrtletje?

Četrto četrtletje leta 2025 je predstavljalo mešano sliko. Čista prodaja je znašala 5,85 milijarde dolarjev, kar je za 2,1 % manj kot leto prej. Prilagojeni za trošarine so prihodki brez trošarin znašali 5,08 milijarde dolarjev, kar je -0,5 % na letni ravni. Prihodki tako nadaljujejo dolgoročni trend rahlega upadanja, kar je strukturna značilnost trga tobačnih izdelkov v ZDA.

Na dobičkonosnost po GAAP je vplivala primerjalna osnova. Poročani razredčeni dobiček na enoto v četrtem četrtletju je znašal 0,66 dolarja, kar je 63 % manj kot leto prej, vendar je to zmanjšanje predvsem posledica enkratnih postavk v preteklem letu. Z vidika uspešnosti poslovanja je pomembnejši prilagojeni razredčeni dobiček na dobiček, ki je znašal 1,30 USD, kar kaže na medletno stabilnost.

Davčna stopnja se je v tem četrtletju znatno znižala. Prilagojena davčna stopnja je znašala 22,8 % v primerjavi z bistveno višjo stopnjo v četrtem četrtletju leta 2024, kar je pozitivno vplivalo na čisti dobiček. Vendar je treba ponovno poudariti, da gre za dejavnik, ki ga ni mogoče samodejno ekstrapolirati v prihodnost.

Povzetek za 4. četrtletje 2025 v točkah:

Čisti prihodki: 5,85 milijarde USD(-2,1 % na letni ravni)

Prihodki brez trošarin: 5,08 milijarde USD(-0,5 % na letni ravni)

Prilagojeni razredčeni dobiček na osebo: 1,30 USD (stabilen v primerjavi z letom prej)

Razredčeni dobiček na osebo po poročanju: 0,66 USD(-63 % na letni ravni, vpliv enkratnih postavk)

Prilagojena davčna stopnja: 22,8

Četrtletje je tako ponovno potrdilo, da kratkoročna nihanja v višini dobička po GAAP niso ključna za družbo Altria $MO; ključna je sposobnost stabilnega ustvarjanja prilagojenega dobička in denarnih sredstev.

Celotno leto 2025: stabilnost kljub pritiskom na dobiček

Družba Altria je za celotno leto 2025 poročala o čistih prihodkih v višini 23,28 milijarde dolarjev, kar je 3,1 % manj kot leto prej. Prilagojeni za trošarine so prihodki brez trošarin znašali 20,14 milijarde dolarjev, kar je -1,5 % na letni ravni. Tako se nadaljuje upadanje količin tradicionalnih tobačnih izdelkov, ki pa se delno izravnava z zvišanjem cen in mešanico izdelkov.

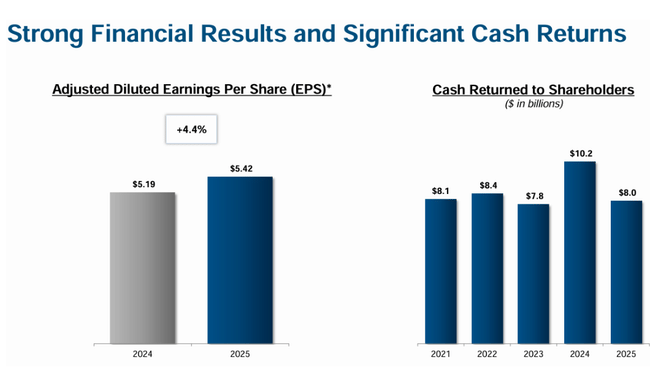

Dobičkonosnost je ostala zelo visoka. Prilagojeni razredčeni dobiček na osebo za leto 2025 je znašal 5,42 USD, kar je za 4,4 % več kot leto prej. To je ključna številka celotnega poročila, saj kaže, da lahko družba Altria zaradi cenovne moči, stroškovne discipline in odkupa delnic povečuje dobiček na delnico tudi v okolju z upadajočimi prihodki.

Komentar glavnega izvršnega direktorja

Izvršni direktor Billy Gifford je leto 2025 označil za leto nadaljnjega zagona. V svojih komentarjih je izpostavil kombinacijo dobre finančne uspešnosti, napredka na področju brezdimnih izdelkov in velikega vračila kapitala delničarjem. Vodstvo odkrito zatrjuje, da kratkoročne rasti ne bodo poganjale količine, temveč učinkovitost in strateško prilagajanje portfelja.

Komentarji kažejo, da je vodstvo družbe Altria osredotočeno na dolgoročni prehod na izdelke brez dima, zlasti na področju oralnega nikotina, hkrati pa se zaveda regulativnih in konkurenčnih tveganj v segmentu elektronskega kadiljenja. Vodstvo je realistično in konservativno, kar je za tovrstna podjetja ključnega pomena.

Napovedi za leto 2026

Napovedi za leto 2026 so ena najpomembnejših točk celotnega poročila. Družba Altria pričakuje, da se bo prilagojeni razredčeni dobiček na osebo gibal v razponu od 5,56 do 5,72 dolarja, kar ustreza 2,5- do 5,5-odstotni medletni rasti z osnove 5,42 dolarja v letu 2025. Vodstvo tudi ugotavlja, da bo rast dobička v drugi polovici leta bolj obremenjena, med drugim zaradi postopnega povečevanja dejavnosti uvoza in izvoza cigaret.

Napovedi nadalje predvidevajo:

Prilagojena efektivna davčna stopnja: 22,5-23,5

investicijski stroški: 300-375 milijonov EUR. USD.

Amortizacija: približno 225 milijonov USD. 250 USD

Napovedi predvidevajo nadaljevanje naložb v pogodbeno proizvodnjo, razvoj brezdimnih izdelkov in pripravo predpisov. Izrecno vključuje tudi predpostavko, da se družba NJOY ACE leta 2026 ne bo vrnila na trg, kar omejuje možnosti za hitrejšo širitev na področju e-kapljevanja.

Dolgoročna uspešnost

Dolgoročne številke zelo dobro ponazarjajo bistvo naložbene zgodbe družbe Altria. Prihodki so se med letoma 2021 in 2024 nekoliko zmanjšali, in sicer z 21,1 milijarde USD na 20,4 milijarde USD, kar potrjuje strukturni pritisk na količine. Hkrati pa je bruto dobiček ostal stabilen na ravni približno 14,3 milijarde USD, kar odraža izjemno cenovno moč podjetja.

Prihodki iz poslovanja so leta 2024 znašali 11,2 milijarde USD, kar je le nekoliko manj kot v prejšnjih letih. Nasprotno pa se je čisti dobiček znatno povečal, in sicer z 2,5 milijarde USD leta 2021 na 11,3 milijarde USD leta 2024, kar je bila posledica kombinacije optimizacije stroškov, davčnih dejavnikov in finančne strukture.

Dobiček na dobiček se je povečal z 1,34 milijarde USD leta 2021 na 6,54 milijarde USD leta 2024, pri čemer je imelo pomembno vlogo zmanjšanje števila delnic v obtoku zaradi sistematičnega odkupa delnic. Dolgoročno se je povečal tudi EBITDA in leta 2024 dosegel 15,1 milijarde USD, kar potrjuje izjemno visoko maržo iz poslovanja.

Denarni tok in donosnost kapitala

Vrnitev kapitala delničarjem ostaja ključni steber strategije. Leta 2025 bo družba Altria:

izplačala dividende v višini 7,0 milijarde USD

odkupila delnice v vrednosti 1,0 milijarde USD

Skupaj je delničarjem vrnila približno 8 milijard USD

V četrtem četrtletju je družba odkupila 4,8 milijona delnic po povprečni ceni 59,56 USD. Do konca leta 2026 ima v okviru odobrenega programa odkupa na voljo še 1 milijardo USD.

Struktura delničarjev

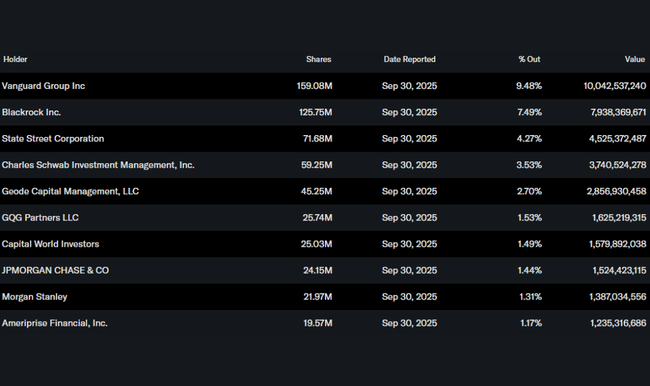

Struktura delničarjev je pretežno institucionalna, saj ima institucija v lasti približno 63 % delnic. Največji delničarji so družbe Vanguard (9,5 %), BlackRock (7,5 %) in State Street (4,3 %). Lastništvo notranjih informacij je minimalno, kar je za družbo Altria dolgoročni standard.

Pričakovanja analitikov

Soglasje analitikov ostaja zmerno pozitivno. Družba Altria velja za zelo predvidljiv dividendni naslov z nizko rastjo, vendar zelo močnim denarnim tokom. Analitiki cenijo sposobnost podjetja, da poveča prilagojeni dobiček na dobiček tudi v okolju, kjer se prihodki zmanjšujejo, vendar opozarjajo tudi na regulativna tveganja, negotovost v zvezi z elektronskim varjenjem in omejen potencial dolgoročne rasti.