Visa ostaja primer izjemno kakovostnega poslovnega modela. Rast prihodkov in obsegov se nadaljuje, mednarodna aktivnost je močna, operativna učinkovitost pa stabilna. Na operativni ravni ni skoraj ničesar, kar bi vzbujalo dvom.

Kljub temu trg reagira zadržano. Razlog tiči v pričakovanjih, ki so že zelo visoko postavljena. Investitorji ne nagrajujejo več same kakovosti, temveč iščejo znake dodatne pospešitve. Ko ti manjkajo, tudi zelo dober kvartal ne zadošča za pozitiven premik cene delnice.

Kakšno je bilo zadnje četrtletje?

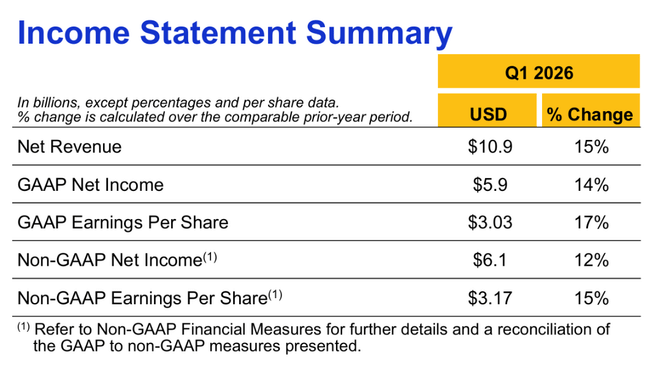

Družba Visa $V je v prvem četrtletju leta 2026 poročala o čisti prodaji v višini 10,9 milijarde dolarjev, kar je 15-odstotna rast v primerjavi s prejšnjim četrtletjem oziroma 13-odstotna rast po prilagoditvi za valutne učinke. K rasti so prispevali predvsem večji obseg plačil, nadaljnje okrevanje čezmejnih transakcij in dober zagon obdelanih plačil.

Čisti dobiček po GAAP je znašal 5,9 milijarde dolarjev, kar je 14-odstotna medletna rast, dobiček na delnico po GAAP pa se je povečal za 17 % na 3,03 dolarja. Prilagojen za enkratne postavke je dobiček, ki ni bil izračunan po GAAP, znašal 6,1 milijarde USD, dobiček na delnico pa 3,17 USD, kar je za 15 % več kot leto prej. Tudi na podlagi konstantne valute je stopnja rasti donosa na dobiček ostala približno 14-16 %, kar je za tako veliko podjetje še vedno zelo dober rezultat.

Tudi na ravni poslovanja so bile številke dosledne. Obseg plačil se je povečal za 8 %, skupni čezmejni obseg za 12 %, čezmejni obseg zunaj Evrope pa za 11 %, kar potrjuje, da mednarodna potovanja in spletne transakcije ostajajo močni strukturni dejavniki rasti. Število obdelanih transakcij je doseglo 69,4 milijarde, kar je 9-odstotno povečanje v primerjavi s prejšnjim letom.

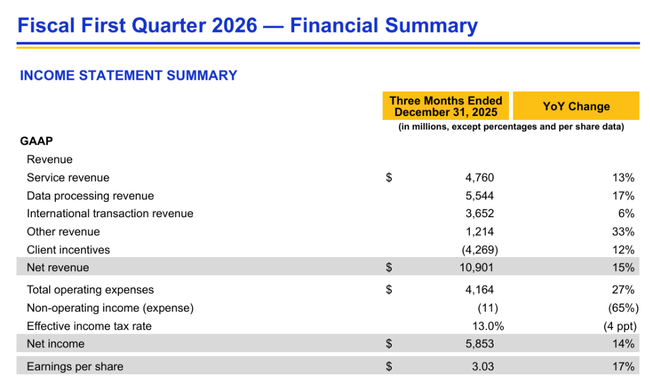

Struktura prihodkov kaže zdravo mešanico. Prihodki od storitev so se povečali za 13 % na 4,8 milijarde USD, prihodki od obdelave podatkov za 17 % na 5,5 milijarde USD, drugi prihodki pa celo za 33 % na 1,2 milijarde USD. Najšibkejša točka ostaja razmeroma počasnejša rast prihodkov od mednarodnih transakcij, ki so dodali "le" 6 %, kar je področje, na katerem je trg pričakoval večjo pospešitev.

Na strani stroškov je bilo opazno povečanje. 27-odstotno povečanje stroškov poslovanja po GAAP je bilo predvsem posledica višjih pravnih rezervacij, povezanih s tekočimi sodnimi postopki. Po prilagoditvi za te postavke je bila rast stroškov 16-odstotna, kar je še vedno hitrejša od rasti prihodkov. To je eden od dejavnikov, ki je kratkoročno ohladil vlagatelje.

Komentar glavnega izvršnega direktorja

Izvršni direktor Ryan McInerney je četrtletje označil za zelo dobro in poudaril, da je družbi Visa koristila kombinacija odpornega povpraševanja potrošnikov, močne praznične sezone in nadaljnje širitve na področju storitev z dodano vrednostjo, komercialnih plačil in rešitev za prenos denarja. Ključno strateško sporočilo je, da se Visa sistematično preusmerja od čiste transakcijske infrastrukture k širši plačilni hiperskalarni platformi, ki lahko zadovoljuje vse bolj kompleksne potrebe strank.

Iz njegovih pripomb je razvidno, da podjetje že dolgo stavi na skalabilnost, tehnološko poglobljenost in razširitev storitev, ki presegajo zgolj obdelavo plačil. Prav ta strategija naj bi bila glavni vir trajnostne rasti v okolju, v katerem se osnovna dejavnost plačil postopoma približuje zrelosti.

Dolgoročni rezultati

Pogled na zadnja leta potrjuje izjemno doslednost poslovanja. Vizini prihodki so se povečali s približno 29,3 milijarde USD leta 2022 na 40 milijard USD leta 2025, kar pomeni več kot 11-odstotno povprečno letno stopnjo rasti. Vsako leto je bila dosežena dvomestna rast prihodkov, tudi v času upočasnjevanja svetovnega gospodarstva.

Čisti dobiček se je v istem obdobju povečal z nekaj manj kot 15 milijard USD na več kot 20 milijard USD, dobiček na delnico pa s približno 7 USD na več kot 10 USD. Pomembno vlogo pri tem ni imela le rast dobička, temveč je sistematično zmanjševanje števila delnic z agresivnimi odkupi povečalo tudi dobiček na delnico, in sicer celo v okolju nekoliko nižje rasti prodaje.

Tudi dobiček iz poslovanja in EBITDA sta izkazovala stalno rast, čeprav se je v zadnjem letu tempo upočasnil. To nakazuje, da Visa vstopa v fazo, ko bo rast bolj odvisna od monetizacije dodanih storitev kot od samega obsega transakcij. Temelji ostajajo izjemno močni, vendar so možnosti za povečanje marž manjše kot pred nekaj leti.

Novice

Pravni spori v zvezi z medbančnimi provizijami ostajajo pomembna tema četrtletja, pri čemer je Visa novembra sklenila posodobljen sporazum o poravnavi, ki pa ga mora še vedno odobriti sodišče. Družba je prav tako deponirala 500 milijonov USD na depozitni račun, s čimer je de facto zmanjšala število delnic na podoben način kot pri odkupu.

Nadaljnja disciplina je očitna pri razporejanju kapitala. V četrtletju je Visa odkupila približno 11 milijonov delnic za 3,8 milijarde dolarjev in ima še vedno odobreno več kot 21 milijard dolarjev za dodatne odkupe. Hkrati je bila potrjena redna rast dividend.

Pričakovanja analitikov

Odziv trga kaže, da so bili analitiki in vlagatelji na to četrtletje zelo dobro pripravljeni. Konsenz je že predvideval dvomestno rast prodaje in dobička, zato izpolnitev ali rahla prekoračitev pričakovanj sama po sebi ni bila dovolj za pozitivno prevrednotenje delnice. Glavno vprašanje za prihodnja četrtletja ostaja, ali bo Visa lahko ponovno pospešila rast čezmejnih prihodkov in hkrati ohranila stroškovno disciplino.