Družba SoFi je v četrtem četrtletju leta 2025 dosegla rezultate v načinu zelo močne rasti: prvič v zgodovini je presegla mejo 1 milijarde dolarjev četrtletnih prihodkov in hkrati ohranila stalno dobičkonosnost po GAAP. Na papirju je to videti kot učbeniška kombinacija rasti in dobičkonosnosti, ki jo trg običajno nagrajuje pri fintech podjetjih.

Toda prav pri SoFi se pripoved po tako pomembnem sprintu pogosto zalomi: vlagatelji želijo jasno videti, kako se rekordna rast odraža v stalno višjih maržah, kakšna bo hitrost monetizacije "vse na enem mestu" zunaj kreditov in kaj najnovejša poteza v smeri kriptovalut in veriženja blokov realno pomeni v kontekstu predpisov, stroškov in upravljanja tveganj. Zato je lahko odziv trga tudi ob močnih številkah "mešan" - ne zaradi tega, kar se je zgodilo, temveč zaradi tega, kaj bi moralo biti iz tega trajnostno razvidno.

Kakšno je bilo zadnje četrtletje?

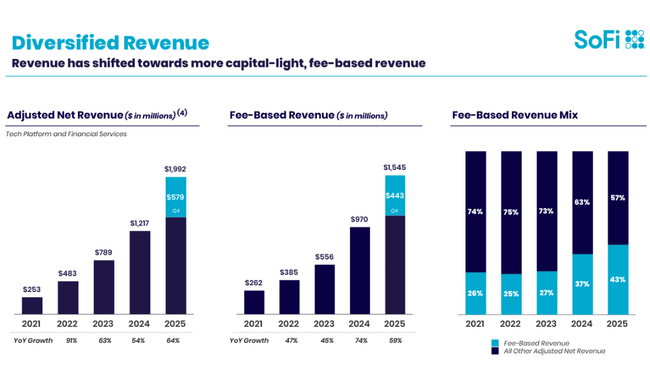

Četrtletje se je končalo z rekordnimi prihodki in uspešnostjo poslovanja družbe SoFi $SOFI. Skupni neto prihodki po GAAP so znašali 1,025 milijarde dolarjev, kar je 40-odstotno povečanje v primerjavi z letom prej, ko so znašali 734 milijonov dolarjev. USD. Na "prilagojeni" osnovi je podjetje poročalo o prilagojenih čistih prihodkih v višini 1,013 milijarde USD, kar je +37 % več kot leto prej. To ni pomembno le simbolično zaradi milijardne vrednosti, temveč predvsem zato, ker rast ne temelji le na eni nogi: podjetje izrecno omenja krepitev komponente, ki temelji na provizijah, in razširjanje ekosistema izdelkov.

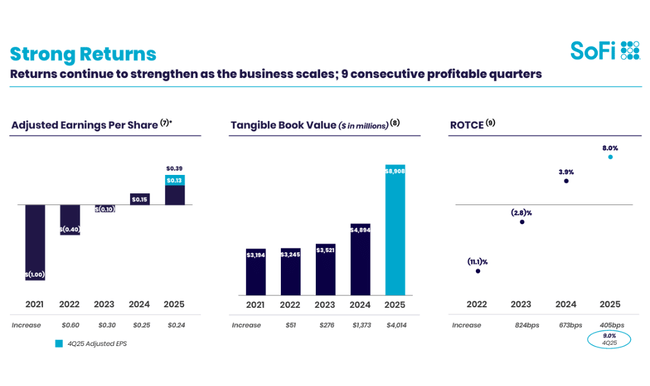

Dobičkonosnost se je medtem preselila v drugo ligo. Prilagojena EBITDA (Adjusted EBITDA) je poskočila na rekordnih 318 milijonov dolarjev. Čisti dobiček po GAAP je znašal 174 milijonov dolarjev, kar je +60 % več kot leto prej, kar ustreza 31-odstotni marži prilagojenega dobička pred obrestmi, davki in amortizacijo (Adjusted EBITDA). Podjetje tudi poudarja, da je to že deveto zaporedno četrtletje dobičkonosnosti po GAAP, kar je ključni znak stabilizacije ekonomike enot in stroškovne discipline v dejavnosti, ki je še nedavno "kupovala rast".

Močan je tudi "motor" čistih prihodkov od obresti in financiranja. Čisti prihodki od obresti so znašali 617 milijonov dolarjev. USD (+31 % glede na preteklo leto). neto obrestni prihodki so znašali 617 milijonov USD (+31 % glede na preteklo leto). Neto obrestna marža je znašala 5,72 % (-19 bazičnih točk na letni ravni s 5,91 %), kar SoFi pojasnjuje predvsem z mešanico - relativno večji obseg se iz visoko donosnih osebnih posojil preusmerja v hipotekarna in študentska posojila. Hkrati podjetje opisuje znatno izboljšanje na strani stroškov financiranja: povprečna obrestna mera, plačana za vloge, je bila za 181 bazičnih točk nižja od obrestne mere za skladiščno financiranje, kar uprava prevede v približno 680 milijonov USD financiranja. USD, kar pomeni, da je podjetje na letni ravni prihranilo 680 milijonov USD pri stroških obresti. V praksi to pomeni, da sta bančna bilanca stanja in baza vlog začeli delovati kot resnična konkurenčna prednost in ne le kot "regulativni kostum".

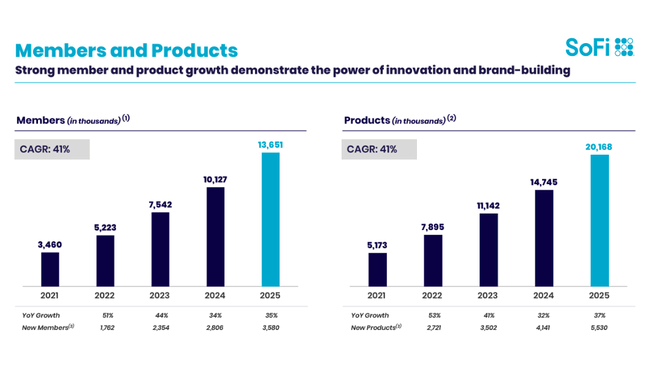

Na operativnem področju je družba SoFi v enem četrtletju dodala rekordnih 1,027 milijona novih članov in tako dosegla 13,7 milijona članov (+35 % na letni ravni). Še pomembnejša je globina produktov: v četrtletju je bilo dodanih 1,6 milijona produktov, s čimer je skupno število članov naraslo na 20,2 milijona (+37 % na letni ravni). Poleg tega vodstvo poudarja kakovost navzkrižne prodaje: 40 % novih odprtih izdelkov je prišlo od obstoječih članov, kar je na letni ravni izboljšanje za skoraj 7 odstotnih točk. Prav to je mehanizem, s katerim se lahko "vse na enem mestu" spremeni v dolgoročno učinkovit stroj za rast - cenejši nakupi, višja LTV in boljše marže.

Komentar glavnega izvršnega direktorja

Anthony Noto zgodbo o rezultatih gradi na treh stebrih: povečevanje obsega platforme, pospeševanje ekosistema izdelkov in prehod v "naslednjo fazo" finančnih storitev. Po njegovi razlagi je to četrtletje prelomno predvsem zato, ker je SoFi prvič presegel 1 milijardo dolarjev četrtletnih prihodkov, hkrati pa je v četrtletju dodal 1 milijon članov in povečal bazo izdelkov za rekordnih 1,6 milijona. To so metrike, ki naj bi dokazovale, da model "vse na enem mestu" resnično deluje - ljudje ne pridejo samo po eno stvar, ampak postopoma izberejo tudi druge produkte znotraj ekosistema.

Druga raven njegovega komentarja je bolj strateška: Noto izrecno poudarja "inovacije na področju kriptovalut in veriženja blokov" in ugotavlja, da želi biti SoFi igralec "bančnega razreda" na področju kriptovalut in tokeniziranih tokov - to pomeni, da združuje inovacije z varnostjo in stabilnostjo nacionalne bančne licence. Generalni direktor to uokvirja kot prizadevanje za "vodenje naslednje faze finančnih storitev", kar je ambiciozna pripoved, vendar tudi samodejno odpira vprašanja za vlagatelje: kakšni bodo stroški regulacije in skladnosti, kakšna je donosnost naložb in kako hitro se bodo te pobude prevedle v donosnost na podlagi provizij.

Napoved

Iz četrtletja in komentarjev uprave so dokaj jasno razvidne ključne spremenljivke, ki jih bo trg ocenjeval leta 2026. Prvič, stopnja rasti prihodkov iz pristojbin: v četrtem četrtletju so dosegli 443 milijonov. Družba to predstavlja kot strukturno gonilo diverzifikacije, ki presega zgolj kreditni cikel. Drugič, stabilnost NIM in kakovost naročil: družba SoFi pravi, da je kreditna uspešnost v okviru pričakovanj, odpisi pri osebnih posojilih pa so se na letni ravni izboljšali za 57 bazičnih točk. Tretjič, kapitalizacija in donosnost kapitala: podjetje je sporočilo, da se je lastniški kapital v četrtletju povečal za 1,7 milijarde dolarjev na 10,5 milijarde dolarjev in da to vključuje 1,5 milijarde dolarjev novega kapitala, kar trg pogosto obravnava občutljivo, saj višji kapital izboljšuje varnost, vendar tudi zvišuje prag donosnosti kapitala in lahko pomeni razvodenitev.

Dolgoročni rezultati

Če pogledamo zadnja leta, je družba SoFi sledila klasični poti "rast z izgubo → stabilizacija poslovanja → prva dobičkonosnost". Prihodki so med letoma 2021 in 2024 zelo hitro naraščali: z 1,088 milijarde USD leta 2021 na 1,763 milijarde USD leta 2022, nato na 2,898 milijarde USD leta 2023 in 3,704 milijarde USD leta 2024. To je širitev, ki sama po sebi ne bi pomenila nič, če bi šla zgolj prek subvencij za trženje in pridobivanje, le da se je hkrati postopoma spremenil profil stroškov in zlasti sposobnost monetiziranja.

Bruto dobiček se je povečal z 977 milijonov evrov na 977 milijonov evrov. USD (2021) na 1,519 milijarde USD (2022), 2,053 milijarde USD (2023) in 2,581 milijarde USD (2024). Zanimivo je, da so se OPEX v letu 2024 praktično stabilizirali: stroški poslovanja so znašali 2,347 milijarde USD, kar je -0,3 % na letni ravni v primerjavi z 2,354 milijarde USD v letu 2023. Ta stabilizacija OPEX je pogosto točka, na kateri se rastoča podjetja začnejo "nagibati" v dobičkonosnost - ker za naslednji dolar prihodkov ne potrebujejo več enakega deleža fiksnih stroškov.

In ta prelomna točka je vidna v poslovnem izidu. Prihodki iz poslovanja so bili leta 2021 negativni (-481 milijonov USD), negativni so bili tudi leta 2022 (-319 milijonov USD), negativni so ostali tudi leta 2023 (-301 milijonov USD), vendar so se leta 2024 spremenili v pozitivne in znašali 233 milijonov USD. Čisti dobiček leta 2024 je znašal 499 milijonov USD. USD v primerjavi z izgubo v višini -301 milijonov USD v letu 2024, ki je znašala 499 milijonov USD. USD in -320 milijonov USD v letu 2023 ter -320 milijonov USD v letu 2023. Dobiček na dobiček je torej iz negativnega (npr. -0,36 leta 2023) postal pozitiven (0,46 leta 2024), kar je velika sprememba za vrednotenje in "vesolje" vlagateljev, saj odpira povsem drugačne vrste modelov in vlagateljev.

Tudi slika za leto 2025 se ujema z njo: v celotnem letu je podjetje po GAAP poročalo o skupnih čistih prihodkih v višini 3,613 milijarde USD (+35 % na letni ravni) in prilagojenih čistih prihodkih v višini 3,591 milijarde USD (+38 % na letni ravni), pri čemer je prilagojeni EBITDA za leto znašal 1,054 milijarde USD (+58 % na letni ravni). Z drugimi besedami, SoFi ni več le zgodba o rasti, temveč zgodba o rasti, ki se začenja "izplačevati", pri čemer dobiček iz poslovanja raste hitreje kot prihodki - in to je natanko tisto vračanje poslovnega vzvoda, ki ga trg išče na področju digitalnih financ.

Novice

Najpomembnejša "novica" četrtletja ni enkraten dogodek, temveč strateški premik: v 4. četrtletju je SoFi objavila, da je postala prva nacionalna banka (v okviru svoje statutarne strukture), ki je začela trgovati s kriptovalutami za potrošnike, hkrati pa je na javnem blockchainu brez dovoljenj uvedla svoj lastni stablecoin, SoFiUSD. Dodala je mednarodna nakazila v več kot 30 državah, ki jih poganja blockchain. Vodstvo to uokvirja kot prizadevanje za združitev sodobnih kripto produktov z bančno varnostjo in stabilnostjo.

Z naložbenega vidika pa to ni le dodatna "funkcija". Gre za stavo, da nadaljnja rast prihodkov od provizij in sodelovanja ne bo izhajala le iz posojil, temveč iz infrastrukture, povezane s plačili, nakazili, naložbami in novimi vrstami finančnih tokov. Če bo to uspešno, se lahko izboljšata diverzifikacija in marže. Če bo neuspešno, lahko poveča stroškovno osnovo in regulativna trenja brez ustrezne monetizacije. Zato bo trg želel videti konkretne metrike o sprejemanju, donosnosti in stroških usklajevanja, najbolje v letu 2026.

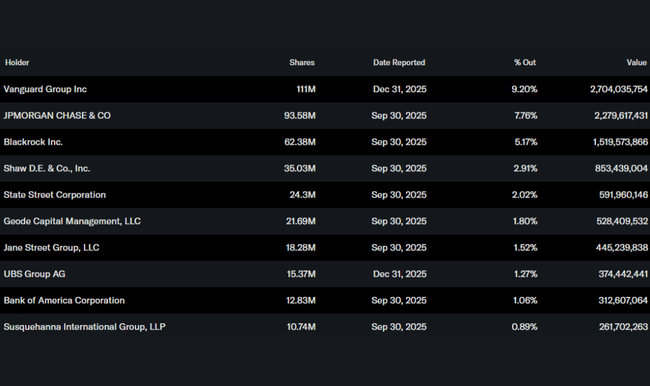

Struktura delničarjev

SoFi ima razmeroma "klasično" strukturo za rastočo finančno tehnologijo: delež notranjih informacij je 3,0 %, institucionalni delež pa 52,64 % (float 54,27 %). To pomeni, da je naslov večinoma v institucionalnih rokah, vendar ima še vedno pomemben maloprodajni tržni delež, kar lahko poveča občutljivost na četrtletna presenečenja in narativne spremembe okoli smernic.

Med največjimi institucionalnimi imetniki je družba Vanguard s približno 111 milijoni delnic (na dan 31. decembra 2025), sledijo ji družbe JPMorgan (93,6 milijona), BlackRock (62,4 milijona) in Shaw (35,0 milijona). Za vlagatelje je praktično, da spremljajo predvsem to, ali se trend največjih imetnikov v naslednjih četrtletjih spremeni - SoFi je vrsta delnice, pri kateri "pozicioniranje" pogosto sledi zaupanju v dolgoročni model donosnosti.