Mastercard je v konec leta 2025 vstopil v zelo dobrem stanju, rezultati četrtega četrtletja pa so pokazali, da lahko podjetje hkrati raste hitreje od trga in še naprej povečuje dobičkonosnost. V okolju, ki je bilo še vedno razmeroma ugodno za potrošniško in podjetniško porabo, so številke ponovno potrdile moč dveh dejavnikov: močne rasti obsega v plačilnem omrežju in vse večje teže storitev "over-the-top", ki jih Mastercard prodaja bankam, trgovcem in podjetjem. Torej ne gre le za to, da ljudje več plačujejo s karticami, temveč za to, da Mastercard postopoma postaja infrastruktura za varnostne, avtentikacijske, podatkovne in druge storitve, ki ustvarjajo nadpovprečno visoke denarne učinke.

Sliko rezultatov dodatno krepi dejstvo, da se je najbolj dobičkonosen del poslovanja - čezmejna plačila - v tem četrtletju očitno pospešil. Obseg tujih plačil je rasel z dvomestno stopnjo, kar ima običajno bistveno večji vpliv na prihodke kot domača plačila. V kombinaciji z discipliniranimi stroški in višjim poslovnim vzvodom se je to odrazilo v povečanju marže in hitrejši rasti dobička na delnico. Z vidika vlagateljev je pomembno, da Mastercard ponovno izkazuje "kakovostno rast": ne le višje prihodke, temveč tudi boljšo dobičkonosnost in sposobnost, da moč poslovanja pretvori v dobiček na delnico.

Kakšno je bilo zadnje četrtletje?

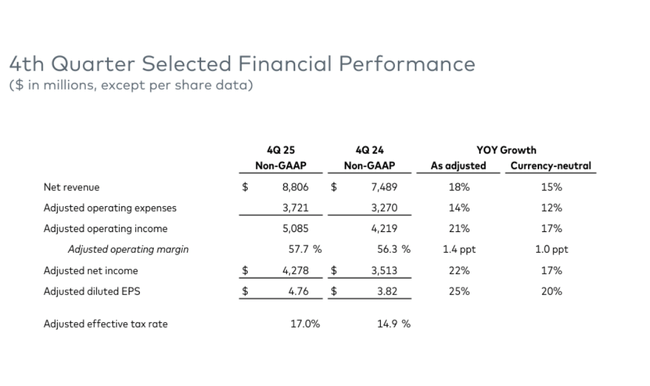

Družba Mastercard $MA je v četrtem četrtletju 2025 poročala o neto prodaji v višini 8,8 milijarde dolarjev, kar je 18-odstotna rast v primerjavi s prejšnjim četrtletjem oziroma 15-odstotna rast na valutno nevtralni osnovi. Dobiček iz poslovanja se je povečal na 4,9 milijarde dolarjev, kar je 25-odstotna rast, kar je jasen dokaz, da rast ni bila "kupljena" s stroški, temveč da je podjetje lahko izkoristilo svoj poslovni vzvod. Marža iz poslovanja se je povečala na 55,8 % z 52,6 % pred letom dni, kar pomeni povečanje za 3,2 odstotne točke. Čisti dobiček je znašal 4,1 milijarde USD, kar je +22 % več kot leto prej, razredčeni dobiček na delnico pa se je povečal na 4,52 USD, kar je +24 % več kot leto prej. Na prilagojeni osnovi (po prilagoditvi za izbrane učinke) je podjetje poročalo o prilagojenem čistem dobičku v višini 4,3 milijarde USD in prilagojenem dobičku na delnico 4,76 USD, kar je +25 % več kot leto prej.

Ključno je, da je bila rast posledica dejanske transakcijske dejavnosti in ne enkratnega učinka. Bruto obseg dolarskih transakcij se je v lokalni valuti povečal za 7 % na 2,8 bilijona dolarjev. Obseg nakupov se je povečal še hitreje, in sicer za 9 %, število "preklopljenih transakcij" pa se je povečalo za 10 %. Vendar je za monetizacijo najpomembnejši čezmejni segment: čezmejni obseg se je v lokalni valuti povečal za 14 %. To je področje, ki običajno ustvarja nadpovprečne prihodke na enoto obsega in zato nesorazmerno vpliva tako na prihodke kot na marže. Z drugimi besedami, tudi relativno "normalne" stopnje rasti domačih plačil lahko izravna večji delež čezmejne dejavnosti.

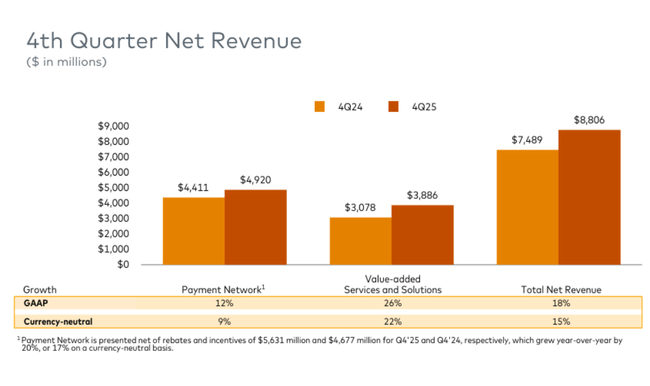

Struktura prihodkov je ponovno pokazala, zakaj družba Mastercard ni zgolj "plačilno omrežje". Prihodki plačilnega omrežja so se povečali za 12 % (valutno nevtralno za 9 %), medtem ko so se storitve in rešitve z dodano vrednostjo povečale za 26 % (valutno nevtralno za 22 %). Tu je strateška točka: te storitve običajno prinašajo višje marže, boljšo ponovljivost in večjo odpornost cikla, saj se banke in trgovci ukvarjajo z varnostjo, identiteto, upravljanjem prevar, avtentikacijo ali analizo podatkov, ne glede na kratkoročna nihanja v porabi. Hkrati pa podjetje priznava konkurenčni pritisk v obliki partnerskih spodbud: popusti in spodbude v plačilnem omrežju so se povečali za 20 % (17 % valutno nevtralno), kar je skladno z okoljem, v katerem se o programih težje pogaja in imajo obnovitve višjo ceno. Pozitivno pa je, da je Mastercard ta pritisk doslej izravnal z rastjo prihodkov in marže.

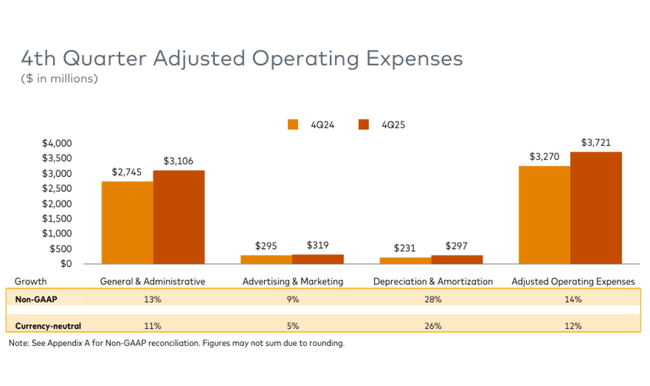

Na strani stroškov so se stroški poslovanja povečali za 10 %, počasneje kot prihodki, kar pojasnjuje povečanje marže poslovanja. Na prilagojeni osnovi so se stroški povečali za 14 % (12 % valutno nevtralno), deloma zaradi prevzemov, preostanek pa je šel predvsem na račun višjih splošnih in administrativnih stroškov. Davčna stopnja se je v četrtletju s 14,1 % povečala na 16,7 %, prilagojena stopnja pa prav tako s 14,9 % na 17,0 %, kar podjetje pripisuje predvsem učinku globalnega minimalnega davka in geografski mešanici dobičkov. V praksi to pomeni, da lahko davki v prihodnje delno "vlečejo" čisti dobiček in dobiček na dobiček, čeprav bo uspešnost poslovanja ostala visoka.

Komentar glavnega izvršnega direktorja

Glavni izvršni direktor Michael Miebach je leto 2025 opisal kot še eno močno leto, saj se je čista prodaja v primerjavi s prejšnjim letom povečala za 16 % (15 % valutno nevtralno), podjetje pa po njegovih besedah "zmaguje" s kombinacijo tehnološkega zaupanja, inovacij in partnerstev. Posebej je omenil programe, kot je Apple Card, ki ponazarjajo Mastercardovo sposobnost pridobivanja velikih in strateško pomembnih pogodb. Hkrati gradi naložbeno tezo na rasti storitev in rešitev z dodano vrednostjo, ki so se v letu 2025 povečale za 23 % (21 % valutno nevtralno), kar potrjuje strateški premik podjetja od čistega transakcijskega omrežja k platformi nad plačili.

Ključna ugotovitev iz njegovih pripomb je, da vodstvo rezultatov ne vidi le kot produkt "dobrega makra", temveč kot rezultat diverzifikacije in sposobnosti monetizacije novih plasti vrednosti - varnosti, digitalnih in avtentikacijskih rešitev, podatkov, sodelovanja ter storitev za trgovce in podjetja. Pravi tudi, da je podjetje "agilno in razpršeno" ter zato v dobrem položaju za izkoriščanje priložnosti v letu 2026, kar je običajno signal, da vodstvo pričakuje nadaljnjo zdravo potrošnjo in da se mu zdijo naložbe v izdelke in partnerstva pravočasne.

Napoved

Vodstvo v leto 2026 vstopa s pričakovanji nadaljnje dvomestne rasti, kljub manj ugodnim valutnim učinkom in višji davčni obremenitvi. Za celotno leto 2026 družba Mastercard načrtuje rast čistih prihodkov od prodaje v zgornjem delu "nizke dvomestne številke", približno okoli 10-12 %, pri čemer so te napovedi skladne s kazalniki GAAP in kazalniki, ki ne vključujejo GAAP. Prilagojena valutnim učinkom in prevzemom naj bi tudi organska, valutno nevtralna rast prihodkov ostala na zgornji meji nizkih dvomestnih številk, kar potrjuje, da jedro širitve ostajajo sama plačilna dejavnost in storitve z višjo dodano vrednostjo, ne pa enkratni učinki.

Na stroškovni strani Mastercard pričakuje, da bodo stroški poslovanja rasli hitreje kot prihodki, natančneje v zgornjem delu visoko enomestne rasti, okoli 7-9 %, kar odraža nadaljnje naložbe v tehnologijo, varnost, podatkovne rešitve in storitve z dodano vrednostjo. Napovedi vključujejo tudi stroške prestrukturiranja v višini približno 200 milijonov USD v prvem četrtletju leta 2026, ki niso namenjeni kratkoročnemu zmanjšanju stroškov, temveč sprostitvi prostora za ponovno vlaganje v dolgoročne pobude za rast. Vodstvo prav tako poudarja, da ti stroški ne bi smeli motiti dolgoročne trajektorije marž.

Dobičkonosnost naj bi kljub višjim stroškom ostala visoka. Družba Mastercard pričakuje tudi rast dobička iz poslovanja, ki ne temelji na metodologiji GAAP, v nizko dvomestnem območju, marža iz poslovanja pa naj bi ostala nad 57 %, čeprav bo tempo rasti zmernejši kot leta 2025. N

Dolgoročni rezultati

Dolgoročne številke za obdobje od leta 2022 do 2025 kažejo dosleden vzorec "sestavljanja": rast prihodkov, rast dobička in še hitrejša rast dobička na dobiček na zaposlenega s kombinacijo marž in odkupa delnic. Prihodki so rasli štiri leta zapored: leta 2022 so dosegli 22,237 milijarde dolarjev, leta 2023 so se povečali na 25,098 milijarde dolarjev, leta 2024 na 28,167 milijarde dolarjev in leta 2025 na 32,791 milijarde dolarjev. Stopnja rasti je bila v vseh letih dvomestna, v letu 2025 pa se je pospešila na +16,4 %, kar odraža močno kombinacijo čezmejne rasti in rasti segmenta z dodano vrednostjo, ki jo podjetje samo opisuje kot ključno gonilo.

Dobiček iz poslovanja se je povečal z 12,264 milijarde USD leta 2022 na 14,008 milijarde USD leta 2023, nato na 15,582 milijarde USD leta 2024 in 19,401 milijarde USD leta 2025. Pri tem vidimo značilen vzvod poslovanja: leta 2025 je dobiček iz poslovanja rasel hitreje kot prodaja (+24,5 %), kar tudi pojasnjuje, zakaj trg pri družbi Mastercard pogosto plačuje premijo za kakovost in stabilnost marže. Čisti dobiček je rasel podobno dosledno: 9,93 milijarde dolarjev (2022), 11,195 milijarde dolarjev (2023), 12,874 milijarde dolarjev (2024) in 14,968 milijarde dolarjev (2025). Rast čistega dobička v letu 2025 je bila +16,3 %, na splošno podobna rasti prodaje, vendar dosežena kljub višji davčni obremenitvi.

Vendar je trend rasti dobička na dobiček najbolj prepričljiv, saj združuje rast dobičkonosnosti in učinek odkupa. Razredčeni dobiček na dobiček se je z 10,23 USD leta 2022 povečal na 11,83 USD leta 2023, 13,89 USD leta 2024 in 16,52 USD leta 2025. To je kumulativno zelo močan premik, ki ni povezan le z rastjo poslovanja, temveč tudi z dolgoročnim zmanjševanjem števila delnic. Razredčeno povprečno število delnic se je zmanjšalo z 971 milijonov v letu 2022 na 946 milijonov v letu 2023, 927 milijonov v letu 2024 in 906 milijonov v letu 2025. Prav ta kombinacija - rast obsega, rast storitev, visoke marže in sistematično zmanjševanje števila delnic - je že dolgo v središču naložbene teze.

Novice

Rezultati in komentarji kažejo, da družba Mastercard še naprej pospešeno deluje na področjih, ki presegajo neto provizije za transakcije. Najbolj opazna je rast na področju storitev in rešitev z dodano vrednostjo, kjer ima podjetje koristi od povpraševanja po digitalni varnosti, avtentikaciji, preprečevanju goljufij in podatkovnih storitvah. Hkrati vodstvo sporoča, da zapira in obnavlja ključne programe tudi na račun višjih spodbud, kar je značilno za sedanje konkurenčno okolje. V praksi gre za bitko za distribucijo in dolgoročne odnose z bankami, fintech podjetji in velikimi partnerji - in če lahko Mastercard raste hitreje od obsega plačilnega omrežja, to pomeni, da mu uspeva širiti monetizacijo "onkraj" transakcij.

Delniška struktura

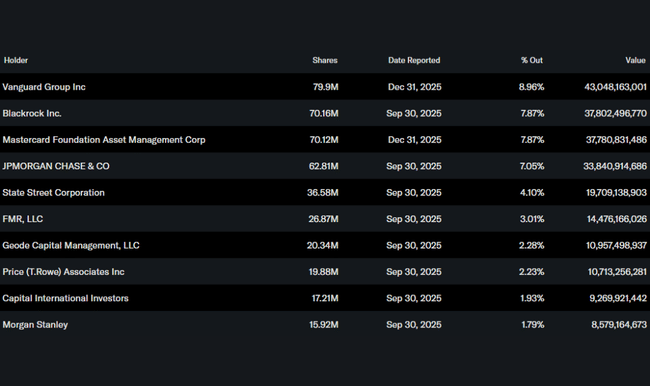

Delnice družbe Mastercard so običajno v veliki meri v lasti institucij: institucije imajo v lasti približno 91 % delnic, v prostem obtoku pa je približno 92 % delnic v lasti institucij. Največji delničarji so Vanguard, BlackRock, Mastercard Foundation Asset Management in JPMorgan. To običajno pomeni stabilno lastniško osnovo, vendar tudi občutljivost na institucionalno uravnoteženje v obdobjih spremenjenih makro pričakovanj, zlasti glede potrošnje, potovanj in svetovne rasti.

Pričakovanja analitikov

S stališča analitikov ostajajo obeti za Mastercard pozitivni, tudi po zelo dobrih rezultatih. Agencija Reuters je na primer po objavi številk poudarila, da družbi Mastercard koristijo odporno povpraševanje potrošnikov in podjetij, močna rast čezmejnih plačil in visok poslovni vzvod, pri čemer analitiki pričakujejo, da bo družba lahko ohranila dvomestno rast prihodkov v območju "nizkih desetin" in nadaljnjo rast dobička na delnico v letu 2026 kljub zmernemu pritisku zaradi višjih stroškov in stroškov prestrukturiranja. Obenem agencija Reuters poudarja, da je prav kombinacija plačilnega omrežja in hitro rastočih storitev z dodano vrednostjo tista, ki družbo Mastercard uvršča med najuspešnejše naslove v globalni fintech industriji.