Disney v prvem četrtletju fiskalnega leta 2026 deluje kot podjetje s pravilno usmeritvijo, a z zamikom v rezultatih. Ključni segmenti ustvarjajo rast, izkušnje ostajajo močne, pretočne storitve pa se pomikajo proti dobičkonosnosti.

Kljub temu kratkoročni pritiski prevladajo. Višji stroški vsebin in športnih pravic ter prehodne slabosti linearnih medijev zavirajo dobičkonosnost. Kvartal tako deluje kot konsolidacija, v kateri se temelji krepijo, medtem ko trg še čaka na vidne koristi v drugi polovici leta.

Kakšno je bilo zadnje četrtletje?

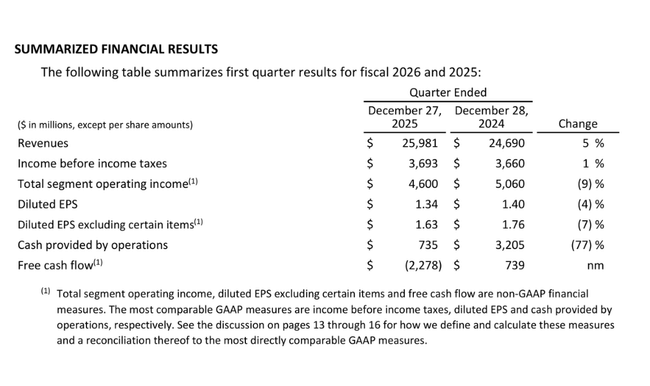

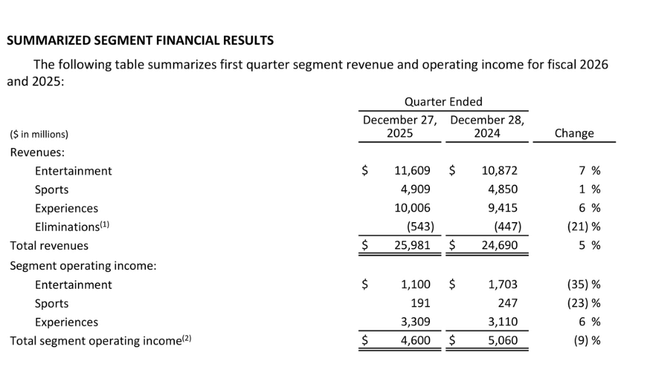

Prihodki družbe Disney $DIS so se v prvem četrtletju leta 2026 v primerjavi s prejšnjim četrtletjem povečali za 5 % na 26,0 milijarde dolarjev. K rasti sta prispevala predvsem segment Doživetja in dobra učinkovitost segmenta Zabava, medtem ko je segment Šport dosegel le skromno povečanje prihodkov. Dobiček pred obdavčitvijo je znašal 3,7 milijarde dolarjev in je ostal približno enak lanskemu, vendar se je skupni dobiček iz poslovanja segmenta zmanjšal za 9 % na 4,6 milijarde dolarjev.

Dobiček na delnico se je nekoliko poslabšal. Razredčeni dobiček na delnico je znašal 1,34 dolarja v primerjavi z 1,40 dolarja v prejšnjem letu, medtem ko se je prilagojeni dobiček na delnico zmanjšal z 1,76 dolarja na 1,63 dolarja. To zmanjšanje je pomemben znak, da se Disney kljub rasti prihodkov kratkoročno sooča s pritiskom na marže.

Podroben pregled segmentov pojasnjuje strukturo rezultatov. Prihodki na področju zabave so se povečali za 7 %, vendar se je dobiček iz poslovanja segmenta zmanjšal za 35 % na 1,1 milijarde dolarjev. Glavni razlog so bili višji stroški produkcije in trženja, ki so odtehtali pozitiven učinek višjih naročnin in dobre gledališke uspešnosti naslovov, kot sta Zootopija 2 in Avatar: Ogenj in pepel.

Nasprotno pa postaja pretočni del SVOD eden od najbolj pozitivnih elementov rezultatov. Prihodki SVOD so se povečali za 11 %, dobiček iz poslovanja pa za 189 milijonov dolarjev na 450 milijonov dolarjev, kar pomeni 8,4-odstotno maržo. To jasno potrjuje, da preoblikovanje podjetij Disney+ in Hulu v trajnostno poslovanje začenja dajati rezultate.

Športni segment je poročal o dobičku iz poslovanja v višini 191 milijonov dolarjev, kar je 23-odstotno zmanjšanje glede na prejšnje leto. Tu sta bila pomembna negativni učinek začasne prekinitve distribucije na televiziji YouTube, ki je dobiček iz poslovanja zmanjšala za približno 110 milijonov dolarjev, in povečanje stroškov športnih pravic.

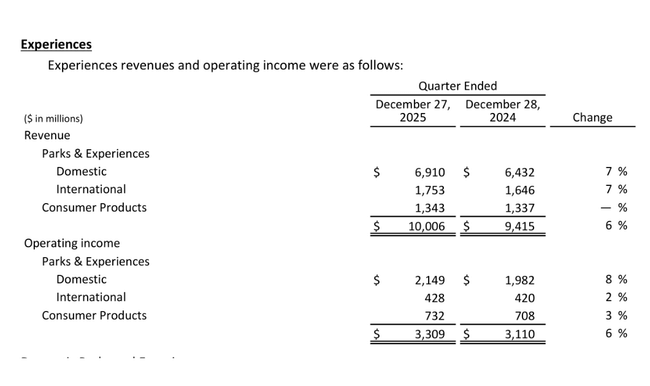

Doživetja ostajajo najmočnejši steber. Segment je dosegel rekordne četrtletne prihodke v višini 10,0 milijarde dolarjev in dobiček iz poslovanja v višini 3,3 milijarde dolarjev. Domači parki so zabeležili 1-odstotno rast obiska, poraba na prebivalca pa se je povečala za 4 %, kar potrjuje cenovno moč blagovne znamke tudi v zahtevnejšem makroekonomskem okolju.

Komentar glavnega izvršnega direktorja

Robert A. Iger je začetek poslovnega leta ocenil pozitivno in poudaril zlasti Disneyjevo sposobnost ustvarjanja vrednosti v celotnem ekosistemu blagovnih znamk. Opozoril je na izjemno dobro blagajniško uspešnost v koledarskem letu 2025, ko se je več naslovov uvrstilo med milijardne uspešnice, in na dejstvo, da te franšize ustvarjajo sekundarne prihodke v parkih, pri prodaji blaga in pretakanju.

Iger je tudi namignil, da se začenjata kazati zadnja tri leta prestrukturiranja in bolj disciplinirano upravljanje stroškov, zlasti na področju pretakanja. Dejal je, da je Disney zdaj bolje pripravljen na dolgoročno upravljanje podjetja, čeprav so kratkoročna nihanja v nekaterih segmentih še vedno realnost.

Napoved

Napovedi vodstva so precej bolj optimistične od samih rezultatov prvega četrtletja. Družba Disney pričakuje, da bo v drugem četrtletju leta 2026 dobiček iz poslovanja segmenta Zabava primerljiv z lanskim letom, segment SVOD pa naj bi dosegel dobiček iz poslovanja v višini približno 500 milijonov dolarjev, kar je za približno 200 milijonov dolarjev več kot lani.

Šport naj bi se v drugem četrtletju zaradi višjih stroškov pravic soočil z zmanjšanjem dobička iz poslovanja za približno 100 milijonov dolarjev, medtem ko naj bi se dobičkonosnost v segmentu Experiences skromno povečala kljub negativnim vplivom zaradi manjšega mednarodnega obiska in stroškov novih projektov.

Celoletne smernice za poslovno leto 2026 so pripravljene za pospešitev v drugi polovici leta. Disney pričakuje dvomestno rast dobička iz poslovanja v segmentu Zabava, približno 10-odstotno maržo SVOD, nizko enomestno rast dobičkonosnosti v segmentu Šport in visoko enomestno rast v segmentu Doživetja. Prilagojeni dobiček na dobiček naj bi se v primerjavi s preteklim letom povečal z dvomestno stopnjo, denarni tok iz poslovanja pa naj bi dosegel približno 19 milijard dolarjev. Vodstvo je potrdilo tudi načrt za odkup delnic v višini 7 milijard dolarjev.

Dolgoročni rezultati

Pogled na zadnja štiri poslovna leta kaže na znaten preobrat v dobičkonosnosti podjetja. Prihodki so se povečali z 82,7 milijarde dolarjev v fiskalnem letu 2022 na 94,4 milijarde dolarjev v letu 2025, pri čemer so se stopnje rasti ustalile na ravni okoli 3-7 % letno.

Še bolj presenetljiv je razvoj dobička iz poslovanja, ki se je povečal s 6,8 milijarde USD leta 2022 na 13,8 milijarde USD leta 2025. Čisti dobiček je doživel skokovito rast, in sicer s 3,1 milijarde USD leta 2022 na 12,4 milijarde USD leta 2025. Dobiček na delnico se je v istem obdobju povečal z 1,73 USD na 6,88 USD, kar jasno kaže na vrnitev vzvoda poslovanja po obdobju pandemije in prestrukturiranja.

Podjetje je v zadnjih nekaj letih doživelo precejšnjo nestanovitnost, kar je odraz kombinacije strukturnih sprememb v medijski dejavnosti in cikličnih dejavnikov, povezanih z vrnitvijo fizične zabave. Medtem ko so rast prihodkov in dobičkonosnosti v letih 2022 in 2023 zavirali visoki pritiski na stroške vsebin, prestrukturiranje medijskih dejavnosti in šibkejša monetizacija pretakanja, so ključni segmenti postopoma začeli kazati znake stabilizacije. Pomemben pozitiven dejavnik je bila zlasti postopna vrnitev obiskanosti in cenovne moči v tematskih parkih, ki so se iz ciklično nizkih vrednosti vrnili na nadpovprečno dobičkonosnost in začeli ponovno pridobivati vlogo glavnega generatorja denarja. Ta premik je družbi omogočil, da je delno izravnala slabšo uspešnost tradicionalnih medijskih dejavnosti in pripravila teren za ponovno rast dobička iz poslovanja.

Po drugi strani pa je razvoj dobičkonosnosti ostal neenakomeren, saj višje prodaje ni vedno spremljalo ustrezno izboljšanje marž. Zaradi vse večjih naložb v vsebine, trženje in tehnologijo ter pritiskov na športne pravice in nestanovitnega oglaševalskega trga je bil vzvod iz poslovanja v nekaterih letih omejen. Zato čisti dobiček in dobiček na delnico nista nihala le zaradi uspešnosti poslovanja, temveč tudi zaradi enkratnih postavk, davčnih učinkov in sprememb v strukturi kapitala. Na splošno lahko dolgoročni razvoj označimo kot prehod iz faze prestrukturiranja in naložb v fazo postopne stabilizacije, pri čemer je ključno vprašanje za prihodnja leta, ali je mogoče rastočo prodajo in veliko povpraševanje pretvoriti v trajnostno rast marž in prostega denarnega toka.

Novice

Ključne strukturne spremembe vključujejo konsolidacijo Hulu Live TV s podjetjem Fubo, kjer ima Disney 70-odstotni delež, in ustanovitev indijskega skupnega podjetja s skupino Reliance, kjer ima Disney 37-odstotni delež. Te poteze zmanjšujejo kapitalsko intenzivnost in nestanovitnost v regijah in segmentih z nižjim donosom.

Hkrati podjetje še naprej širi svoje tematske parke, vključno z naložbami v pariški Disneyland in razvojem segmenta križarjenj, kar naj bi okrepilo doživetja kot ključni stabilizacijski element celotnega portfelja.

Delniška struktura

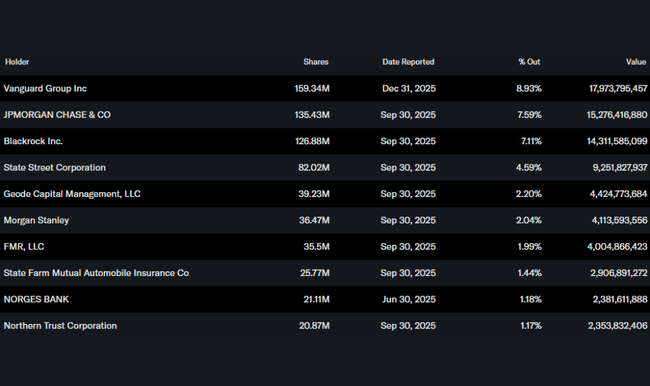

Disneyjeve delnice so v več kot 75-odstotni lasti institucionalnih vlagateljev. Največje deleže imajo družbe Vanguard, JPMorgan Chase, BlackRock in State Street, kar poudarja, da je podjetje dolgoročni institucionalni naslov s poudarkom na stabilnosti in donosnosti kapitala.

Pričakovanja analitikov

Analitiki menijo, da so rezultati prvega četrtletja začasna nihanja in ne sprememba dolgoročne zgodbe. Zlasti velike investicijske hiše poudarjajo hitro izboljševanje ekonomike pretoka in odpornost segmenta Experiences. Konsenz pričakuje, da bo ključni katalizator za delnico druga polovica fiskalnega leta 2026, ko naj bi bila očitna dvomestna rast dobička in močno ustvarjanje denarja.