PayPalovi rezultati kažejo finančno stabilno podjetje z močnimi denarnimi tokovi. Izboljšane marže in rast dobička na delnico potrjujejo, da platforma deluje učinkovito tudi v zahtevnejšem makro okolju.

Kljub temu trg pozorno spremlja rast. Šibkejša izvedba nekaterih ključnih pobud, zlasti na področju branded checkout, je sprožila spremembe v vodstvu. Vlagatelji bodo iskali jasne znake, da lahko PayPal ponovno pospeši rast in okrepi svoj položaj v zelo konkurenčnem segmentu.

Četrtletni rezultati

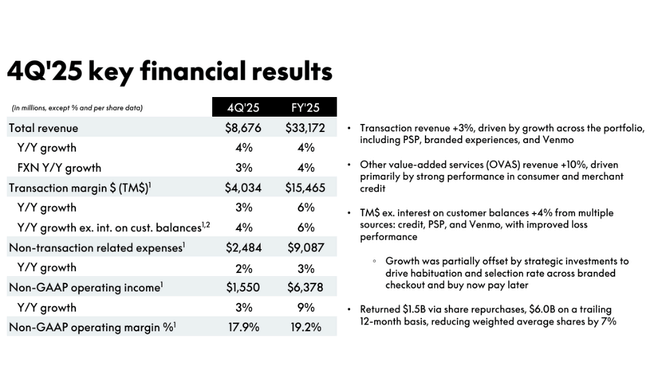

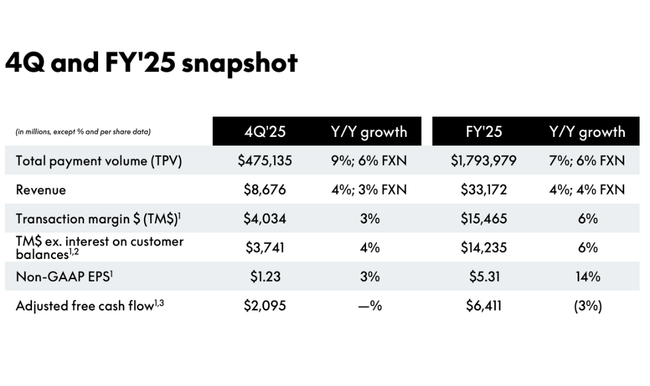

V četrtem četrtletju leta 2025 je podjetje PayPal $PYPL poročalo o čisti prodaji v višini 8,7 milijarde dolarjev, kar je za 4 % oziroma 3 % več kot leto prej, če upoštevamo valutne učinke. Čeprav je ta rast skromnejša od tempa nekaterih konkurentov s področja fintech, kaže na trdno odpornost osnovnega poslovanja.

Transakcijska marža - ključni kazalnik za plačilna podjetja - se je povečala za 3 % na 4,0 milijarde USD in za 4 % po prilagoditvi za obresti na stanja strank, kar potrjuje, da osnovno plačilno poslovanje ustvarja trdno osnovo za dobiček. Dobiček iz poslovanja po GAAP je znašal 1,5 milijarde USD (+5 %), dobiček iz poslovanja izven GAAP pa 1,6 milijarde USD (+3 %), kar pomeni stabilno maržo iz poslovanja po GAAP v višini 17,4 % in maržo iz poslovanja izven GAAP v višini 17,9 %. 4. četrtletje leta 25 je bilo z vidika čistega dobička eno najboljših četrtletij v zadnjem času, saj je čisti dobiček znašal 1,44 milijarde USD in dobiček na delnico po GAAP 1,53 USD (+38 %).

Tudi plačilna dejavnost je bila močna, saj je skupni obseg plačil (TPV) dosegel 475,1 milijarde USD (+9 %), število plačilnih transakcij pa se je povečalo za 2 % na 6,8 milijarde. Če odstranimo transakcije ponudnikov plačilnih storitev (tj. transakcije, ki jih omogočajo tretji ponudniki storitev), se je število plačil povečalo za 6 %, kar kaže, da je rast transakcij v primarnem poslovanju še vedno organska. Število aktivnih računov se je povečalo za 4,7 milijona na 439 milijonov, kar še dodatno potrjuje, da je PayPal kljub zelo konkurenčnemu okolju sposoben pritegniti in obdržati uporabnike.

Če se osredotočimo zgolj na dobičkonosnost, je dobiček na dobiček po načelih GAAP v višini 1,53 USD bistveno boljši kot v prejšnjih letih in odraža učinkovito upravljanje stroškov, višje marže pri transakcijah in izboljšano monetizacijo platforme. Povečal se je tudi dobiček na dobiček na zaposlenega, ki ne temelji na načelih GAAP, v višini 1,23 USD (+3 %), pri čemer je k uspešnosti prispeval predvsem osrednji segment plačil.

Hkrati je podjetje objavilo, da je upravni odbor imenoval Enriqueja Loresa za novega predsednika in izvršnega direktorja z jasnim ciljem pospešiti izvajanje bližajočih se pobud za rast, zlasti na področju rešitev za plačevanje po meri, ki je bilo v zadnjih rezultatih opredeljeno kot šibek člen.

🔴 Razlogi za padec cene delnice: zamenjava izvršnega direktorja, prenizke ocene donosa na dobiček, denarnega toka in prihodkov, slabše napovedi za leto 2026.

Napoved

Družba PayPal je za poslovno leto 2026 podala napovedi, ki so bile nekoliko pod pričakovanji, saj je napovedala dobiček na delnico v višini 5,75 USD v primerjavi s konsenzualno oceno 5,73 USD. Družba je opozorila tudi na enomestno znižanje dobička v prvem četrtletju leta 2026.

Komentar glavnega izvršnega direktorja

Začasna izvršna direktorica Jamie Miller je v svojih komentarjih uporabila nenavadno odkrito besedo. Priznala je, da je družbi PayPal v letu 2025 sicer uspelo povečati prodajo, marže in dobiček na delnico, vendar pa je izvedba zaostajala zlasti na področju blagovnih blagajn, ki so ključni produkt za potrošniška plačila. Prav ta slabost je po mnenju vodstva vodila k odločitvi, da zamenja glavno izvršno direktorico in na čelo podjetja postavi Enriqueja Loresa.

Vodstvo je tako de facto potrdilo, česar se je trg že dolgo bal - PayPal izgublja pomen za trgovce in potrošnike v okolju, kjer konkurenti ponujajo enostavnejše, hitrejše in bolje integrirane plačilne rešitve. Hkrati besede o "vlaganju v prihodnjo rast" nakazujejo, da bo kratkoročna dobičkonosnost žrtvovana v korist prestrukturiranja izdelka in uporabniške izkušnje.

Dolgoročni rezultati

Dolgoročni rezultati družbe PayPal $PYPL v zadnjih štirih poslovnih letih kažejo, da je podjetje kljub velikim makro pritiskom in preoblikovanjem v plačilni panogi uspelo ohraniti stabilno rast prihodkov. Prihodki so neprekinjeno rasli: 25,4 milijarde USD leta 2021, 27,5 milijarde USD leta 2022, 29,8 milijarde USD leta 2023 do 31,8 milijarde USD leta 2024. Stopnja rasti je bila v razponu 6-8 % letno, kar potrjuje vse večjo monetizacijo obstoječih strank in diverzifikacijo poslovanja v plačilnih in neplačilnih segmentih kljub razmeroma nizki stopnji rasti.

Kar zadeva dobičkonosnost, je podjetje v zadnjih letih postopoma povečalo svojo operativno učinkovitost. Dobiček iz poslovanja se je povečal s 3,8 milijarde USD leta 2022 na 5,0 milijarde USD leta 2023 in 5,3 milijarde USD leta 2024, kar kaže, da je podjetju kljub počasnejši rasti prihodkov uspelo izboljšati marže. Čisti dobiček je pokazal zelo močna medletna nihanja - z 2,4 milijarde USD leta 2022 na 4,2 milijarde USD leta 2023 in 4,1 milijarde USD leta 2024. Glavni razlogi so bili spremembe v stroškovnih strukturah, davčni učinki in enkratne postavke v zvezi z investicijsko dejavnostjo.

Dolgoročni dobiček na delnico (EPS) je stalno rasel, in sicer s približno 2,09 USD leta 2022 na skoraj 4,03 USD leta 2024, pri čemer se je število delnic v obtoku v zadnjih letih zmanjševalo, kar je podpiralo rast EPS kljub razmeroma zmerni rasti čistih prihodkov.

Denarni tok ostaja močan vidik poslovanja, kar dokazujeta stalni denarni tok iz poslovanja v višini več kot 6 milijard USD letno in prosti denarni tok v višini več kot 5,5 milijarde USD leta 2024, čeprav se je absolutna vrednost tega leta 2025 nekoliko zmanjšala zaradi naložbenih in časovnih učinkov v našem poslovanju.

Delniška struktura

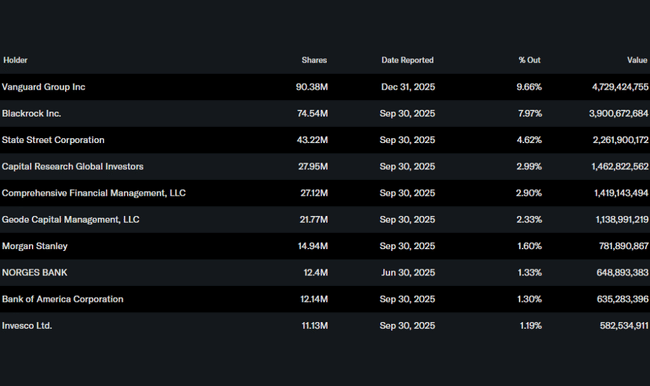

Več kot 81 % delnic družbe PayPal je v lasti institucionalnih vlagateljev. Med največjimi delničarji so skupina Vanguard s ~9,7-odstotnim deležem, BlackRock s ~8,0 % in State Street s ~4,6 %. Majhen delež notranjih oseb (le ~0,15 %) signalizira, da uprava in upravni odbor pretežno ne vzdržujeta velikih lastniških deležev, vendar je to v skladu z značilno strukturo fintech podjetij, s katerimi se trguje na borzi, s poudarkom na institucionalnem lastništvu.

Pričakovanja analitikov

Analitiki na splošno cenijo stabilno rast prihodkov, znaten prosti denarni tok in solidne marže, vendar opozarjajo, da je bil tempo rasti v zadnjih letih zmeren in da se PayPal sooča s precejšnjim konkurenčnim pritiskom, zlasti na področju blagajn in digitalnih plačilnih rešitev. Konsenzualne ciljne cene so običajno v razponu, ki odraža zmerno pozitivne obete, vendar ne predvideva dramatičnega pospeševanja rasti. Nekatere banke, kot sta Citi in Barclays, ocenjujejo delnico kot zadržano s ciljnimi cenami okoli 70-75 USD, medtem ko druge, kot je Wells Fargo, vidijo potencial rasti zaradi izboljšanja marž in denarnega toka s ciljnimi cenami okoli 80-85 USD.