Novo Nordisk je v letu 2025 pokazal, da povpraševanje po njegovih terapijah ostaja zelo trdno. Rast prodaje v obsegu in v stalnih valutah potrjuje strateško moč podjetja, vendar so cenovni pritiski in regulativne spremembe, zlasti v ZDA, začeli omejevati dinamiko marž.

V ospredju so zdaj vprašanja o prihodnjem ravnovesju. Ali lahko večji obseg nadomesti nižje cene? Ali bo peroralni Wegovy odprl novo fazo rasti? In kako konkurenčna bo širša razvojna linija? Leto 2025 potrjuje trden položaj, hkrati pa napoveduje zahtevnejše okolje v letu 2026.

Kakšni so bili rezultati za leto 2025?

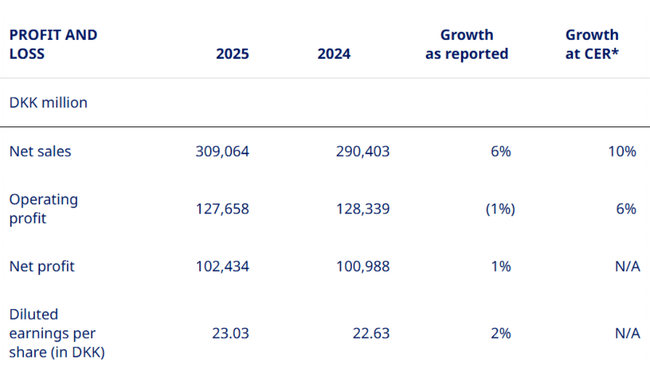

V celotnem letu 2025 je prodaja znašala približno 44,8 milijarde ameriških dolarjev, kar ustreza 6-odstotni oziroma 10-odstotni medletni rasti po stalnih menjalnih tečajih. Razlika med tema dvema številkama je pomembna - močnejša danska krona je zavirala poročano rast, medtem ko je realno povpraševanje ostalo močno.

Dobiček iz poslovanja je znašal približno 18,5 milijarde ameriških dolarjev, kar je za 1 % manj kot pred letom v poročani valuti, vendar za 6 % več, če ga prilagodimo valutnim učinkom. Glavni negativni dejavnik so bili enkratni stroški preoblikovanja v višini približno 1,2 milijarde ameriških dolarjev, brez katerih bi dobiček iz poslovanja tudi v poročani valuti rasel z dvoštevilčno stopnjo. Zato je kljub pritiskom marža iz poslovanja ostala zelo visoka in je znašala približno 41 %, kar družbo Novo Nordisk še naprej uvršča med najbolj dobičkonosna farmacevtska podjetja na svetu.

Čisti dobiček je znašal približno 14,8 milijarde ameriških dolarjev, kar je približno 1 % več kot leto prej, dobiček na delnico (EPS) pa se je povečal za 2 % na približno 3,34 USD. Dobičkonosnost je torej ostala stabilna, vendar je jasno, da je stopnja rasti dobička precej zaostajala za stopnjo rasti prihodkov - točno to je signal, na katerega je trg občutljiv.

Kar zadeva segmente, je k rasti prispevala predvsem oskrba debelosti, kjer se je prodaja povečala za 26 %, kar je posledica nadaljnje globalne širitve podjetja Wegova. Pri zdravljenju sladkorne bolezni z GLP-1 je bila rast nizko enomestna, kar potrjuje postopno zasičenost tradicionalnih trgov. Redke bolezni so dodale dobrih 5 % in tako stabilizirale portfelj.

Komentar generalnega direktorja

Mike Doustdar je ob komentiranju rezultatov odkrito priznal, da je bilo leto 2025 za podjetje zahtevno v smislu cenovnega okolja, zlasti v ZDA, kjer na rezultate vplivajo prilagoditve cen, sporazumi z državami z največjimi ugodnostmi in bližajoči se iztek patentov v nekaterih mednarodnih regijah.

Vendar pa je poudaril tudi, da je podjetje zelo spodbudno zaradi hitrega prevzema peroralnega zdravila Wegova v ZDA, kjer je število tedenskih receptov v nekaj tednih po začetku prodaje doseglo približno 50.000. Vodstvo je po njegovih besedah še naprej prepričano, da bo kombinacija novih oblik odmerkov, višjih odmerkov in nove generacije molekul omogočila dolgoročno povečanje števila bolnikov in skupnega obsega, tudi če bo cenovno okolje ostalo pod pritiskom.

Napovedi za leto 2026

Napovedi so glavni razlog za previdnost vlagateljev. Prilagojena rast prihodkov (brez vpliva enkratne razveljavitve rezervacij v programu 340B) naj bi bila leta 2026 -5 % do -13 % po stalnih valutah. V poročani valuti naj bi bila rast po pričakovanjih za približno 3 odstotne točke nižja, kar pomeni zelo šibko do negativno glavno rast.

Podobno se pričakuje, da se bo prilagojeni dobiček iz poslovanja zmanjšal v razponu od -5 % do -13 % v konstantni valuti. Pozitivno je, da bo načrtovana sprostitev rezerv v višini približno 4,2 milijarde USD v okviru ameriškega programa 340B kratkoročno izboljšala prihodke in dobiček, vendar gre za enkraten računovodski učinek in ne za strukturno izboljšanje.

Hkrati uprava pričakuje, da bo svetovni trg GLP-1 še naprej hitro rasel, družba Novo Nordisk pa namerava to rast zajeti s peroralnim zdravilom Wegova, večjimi odmerki injekcijske oblike in postopnim povečevanjem učinkovitosti zdravila CagriSem.

Dolgoročni rezultati

Med letoma 2021 in 2024 so se prihodki družbe Novo Nordisk povečali s približno 20,4 milijarde USD na 42,1 milijarde USD, kar pomeni več kot podvojitev v štirih letih. K tej rasti je skoraj v celoti prispevala eksplozija povpraševanja po zdravilih GLP-1, zlasti na področju debelosti, kjer je podjetje vzpostavilo praktično prevladujoč položaj.

Dobiček iz poslovanja se je v istem obdobju povečal s približno 8,5 milijarde USD na 18,6 milijarde USD, marže pa so se dolgoročno gibale nad 40 %. To kaže na izredno cenovno moč podjetja v preteklih letih. Zato se na trenutno upočasnitev rasti gleda tako občutljivo - vlagatelji so navajeni na kombinacijo visoke rasti in izjemnih marž, ki jo je vse težje vzdrževati.

Dobiček na delnico se je med letoma 2021 in 2024 povečal s približno 1,50 USD na 3,30 USD, pri čemer rasti ni podpirala le uspešnost poslovanja, temveč tudi sistematično zmanjševanje števila delnic. Ta trend se zdaj nadaljuje, čeprav se stopnja rasti donosa na delnico očitno upočasnjuje.

Novice

Najpomembnejši dogodek je odobritev in uvedba peroralnega zdravila Wegova v ZDA, ki lahko dolgoročno spremeni strukturo trga zdravljenja debelosti. Poleg tega je podjetje uspešno zaključilo študijo faze 3 zdravila CagriSema pri sladkorni bolezni in agenciji FDA predložilo večji odmerek semaglutida 7,2 mg, kar širi prihodnjo ponudbo.

Na raziskovalnem področju so bili zanimivi tudi rezultati faze 2 z zenagamtidom, ki so pokazali znatno zmanjšanje telesne teže in HbA1c, kar potrjuje potencial naslednje generacije molekul.

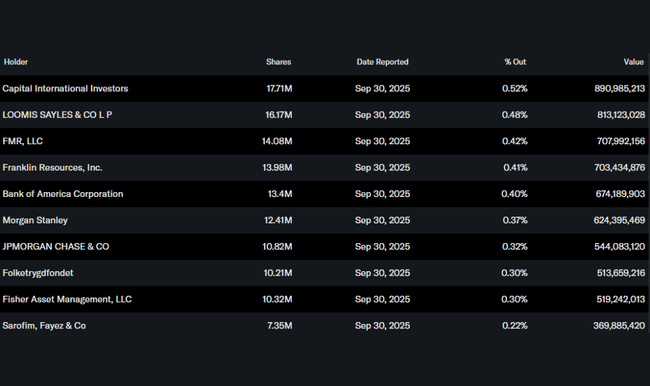

Delniška struktura

Struktura delničarjev ostaja stabilna in močno institucionalna, prevladujejo dolgoročni vlagatelji, kot so Capital International Investors, FMR in Franklin Resources. To kljub kratkoročnim nihanjem kaže na dolgoročno zaupanje v investicijsko zgodbo.

Pričakovanja analitikov

Analitiki večjih bank se strinjajo, da družba Novo Nordisk ostaja strukturni zmagovalec na trgu obezitologije, vendar opozarjajo na pritisk na vrednotenje zaradi slabših napovedi za leto 2026. Analitiki banke Goldman Sachs so na primer po objavi rezultatov dejali, da ima podjetje še vedno edinstveno linijo in količinski potencial, vendar pričakujejo večjo volatilnost in počasnejšo rast dobička v kratkoročnem obdobju. Ciljne cene so večinoma nad trenutnimi ravnmi, vendar s poudarkom na dolgoročnem obdobju.