Qualcomm je v poslovno leto 2026 vstopil z dobrimi prihodki in jasnim signalom o strukturnem preoblikovanju podjetja v smeri avtomobilske industrije, interneta stvari in podatkovnih centrov. Rekordna četrtletna prodaja potrjuje, da se diverzifikacija izven pametnih telefonov premika v pravo smer in da povpraševanje po zmogljivih čipih "fizične umetne inteligence" ostaja močno tudi v manj ugodnem makro okolju.

Hkrati pa rezultati razkrivajo šibkejši del naložbene zgodbe - dobičkonosnost. Čeprav se je dobiček na dobiček na zaposlenega, ki ni izračunan po GAAP, na letni ravni nekoliko povečal, sta se čisti dobiček in dobiček na zaposlenega po GAAP zmanjšala, napovedi za naslednje četrtletje pa predvidevajo opazen upad dobička zaradi omejitev pomnilnika v dobavni verigi pametnih telefonov. Trg je torej dobil kombinacijo močnih naslovnih številk in previdnih obetov, kar običajno vodi do negotovega odziva delnic.

Kakšno je bilo zadnje četrtletje?

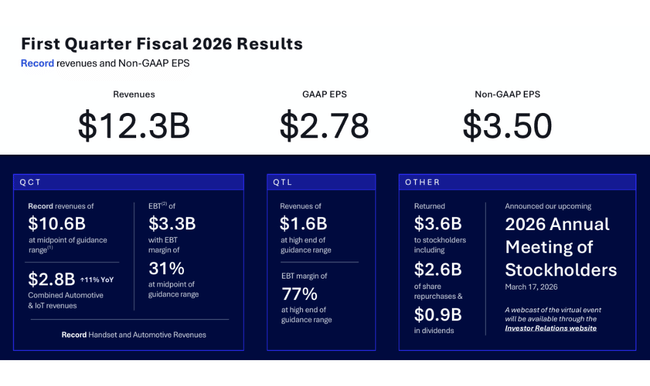

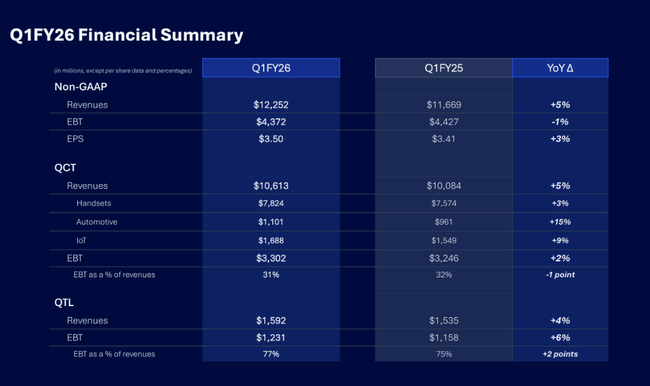

Qualcomm je v prvem fiskalnem četrtletju 2026 dosegel rekordne prihodke v višini 12,25 milijarde dolarjev, kar je za 5 % več kot leto prej. Na prvi pogled gre za soliden rezultat, vendar je struktura rasti pomembnejša od same številke. Medtem ko so se prihodki povečali, se je čisti dobiček po GAAP znižal za 6 % na 3,0 milijarde USD, dobiček na dobiček po GAAP pa z 2,83 USD na 2,78 USD. Pogled, ki ne temelji na metodologiji GAAP, je nekoliko ugodnejši - prilagojeni dobiček na dobiček se je povečal za 3 % na 3,50 USD, kar kaže, da je pritisk na dobičkonosnost v veliki meri povezan z enkratnimi postavkami in stroškovno strukturo.

Segment QCT ostaja ključno gonilo rasti, saj je ustvaril 10,6 milijarde dolarjev prihodkov ali približno 87 % vseh prihodkov podjetja. V primerjavi s prejšnjim letom se je segment QCT povečal za 5 %, dobičkonosnost segmenta pa je ostala visoka, saj marže QCT EBT znašajo približno 31 %. Tradicionalna dejavnost s telefoni je dodala le 3 %, kar potrjuje, da pametni telefoni niso več gonilo rasti, temveč stabilen vir denarnega toka.

Po drugi strani pa je močno pozitivno presenetil avtomobilski segment, kjer se je prodaja povečala za 15 % na 1,1 milijarde USD, kar pomeni, da je Qualcomm že drugo četrtletje zapored presegel mejo 1 milijarde USD. Dejavnost interneta stvari je dodala 9 % na 1,69 milijarde USD, kar potrjuje, da so industrijske in vgrajene aplikacije začele igrati vse pomembnejšo vlogo. Licenčni oddelek QTL je rasel hitreje kot QCT, in sicer za 6 %, njegova marža EBT pa se je še izboljšala na 77 %, kar je stabiliziralo splošno dobičkonosnost skupine.

Pomemben znak kapitalske discipline je vračanje denarnih sredstev delničarjem. Qualcomm je samo v tem četrtletju vlagateljem vrnil 3,6 milijarde dolarjev, od tega 2,6 milijarde dolarjev v odkupih in skoraj 1 milijardo dolarjev v dividendah, kar kaže na močan denarni tok podjetja.

Komentar glavnega izvršnega direktorja

Cristiano Amon je v svojih komentarjih poudaril, da Qualcomm doživlja vse večji zagon na področjih osebne, industrijske in "fizične umetne inteligence". Dejal je, da so rezultati dokaz, da strategija diverzifikacije, ki presega pametne telefone, deluje, zlasti zaradi močne privlačnosti pri kupcih v avtomobilski industriji in industrijskih aplikacijah. Vendar pa je odkrito opozoril tudi na kratkoročne težave v segmentu telefonov, kjer omejitve pomnilnika in s tem povezani cenovni pritiski ovirajo povpraševanje nekaterih proizvajalcev naprav.

Prevzem podjetja Alphawave Semi je prav tako pomembna strateška poteza, ki jo je Amon označil kot pospešitev Qualcommovega širjenja na področje podatkovnih centrov. To je jasen znak vodstva, da želi biti podjetje dolgoročno pomembno tudi na infrastrukturni ravni umetne inteligence in ne le na strani končnih naprav.

Napoved

Napovedi za drugo poslovno četrtletje leta 2026 so previdne in predstavljajo glavni vir živčnosti vlagateljev. Qualcomm pričakuje prihodke v razponu 10,2-11,0 milijarde dolarjev, kar je zaporedno zmanjšanje glede na rekordno prvo četrtletje. QCT naj bi bil v razponu 8,8-9,4 milijarde dolarjev, QTL pa naj bi dodal 1,2-1,4 milijarde dolarjev.

Pričakuje se, da se bo dobičkonosnost kratkoročno znatno zmanjšala. Pričakuje se, da bo dobiček na dobiček na zaposlenega, ki ne temelji na metodologiji GAAP, znašal le od 2,45 do 2,65 USD, kar je občutno manj od 3,50 USD v prvem četrtletju. Vodstvo izrecno navaja, da je to zmanjšanje posledica omejitev pomnilnika v dobavni verigi pametnih telefonov ter s tem povezanih prilagoditev cen in obsega pri ključnih strankah. Po drugi strani pa Qualcomm potrjuje, da dolgoročni cilji do fiskalnega leta 2029 ostajajo nespremenjeni, kar nakazuje, da vodstvo meni, da je trenutna šibkost začasna.

Dolgoročni rezultati

Pogled na zadnja štiri poslovna leta kaže, da gre podjetje Qualcomm skozi izrazito ciklično obdobje, vendar je hkrati sposobno hitro obnoviti rast. Po rekordnem letu 2022, ko so prihodki dosegli približno 44,2 milijarde dolarjev, je leta 2023 sledil strm padec na 35,8 milijarde dolarjev, ki sta ga povzročila svetovni upad povpraševanja po zabavni elektroniki in popravek zalog v segmentu telefonov.

Leto 2024 je pomenilo preobrat, saj se je prodaja povečala na 39,0 milijarde USD, leta 2025 pa je Qualcomm ponovno pospešil rast na 44,3 milijarde USD, kar je pomenilo skorajšnjo vrnitev na najvišjo raven vseh časov. Pomembno je, da rasti ne poganjajo več samo pametni telefoni, temveč vse bolj avtomobilska industrija in internet stvari, ki sta manj ciklična in imata daljšo vidljivost pogodb.

Dobičkonosnost je bolj volatilna. Čisti dobiček se je leta 2025 zmanjšal na 5,5 milijarde dolarjev, kar je precej manj kot leta 2024, ko je znašal 10,1 milijarde dolarjev. Vendar je to zmanjšanje v veliki meri posledica izrednega povečanja davčnih obremenitev in ne propada operativnega poslovanja. Nasprotno pa se je dobiček iz poslovanja leta 2025 povečal za 23 % na 12,4 milijarde USD, kar potrjuje, da je osnovna dejavnost še vedno močna.

Pozitiven dolgoročni trend je tudi nenehno zmanjševanje števila delnic v obtoku, ki podpira dobiček na dobiček v letih rasti in blaži njegovo zmanjševanje v letih, ko je gospodarnost manjša. EBITDA se je leta 2025 povečal na 14,9 milijarde USD, kar kaže na solidno ustvarjanje denarnih tokov tudi v manj ugodnem poslovnem letu.

Novice

Najpomembnejša strateška novica četrtletja je bil zaključek prevzema podjetja Alphawave Semi, ki krepi Qualcommov položaj na področju hitrih vmesnikov in podatkovnih centrov. Ta transakcija se jasno ujema s prizadevanji podjetja, da bi razširilo svoj vpliv na področju infrastrukture umetne inteligence in zmanjšalo odvisnost od cikla telefonskih aparatov.

Pomembna je tudi rekordna uspešnost avtomobilskega segmenta, kjer Qualcomm še dodatno utrjuje svoj položaj ključnega dobavitelja čipov za infotainment, ADAS in povezljivost. Prav ta segment vlagatelji pogosto vidijo kot dolgoročni stabilizator vrednotenja.

Delniška struktura

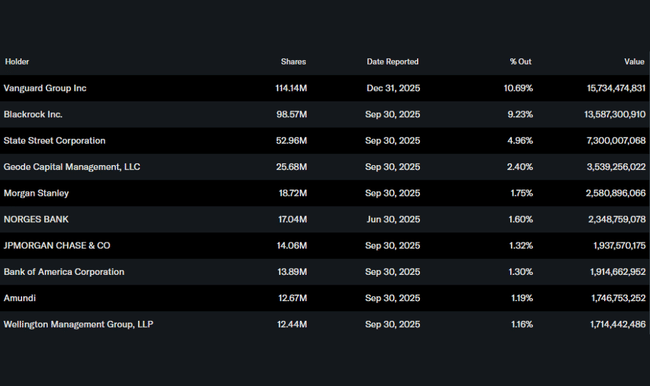

Qualcomm ima zelo stabilno institucionalno osnovo. Približno 82 % delnic je v lasti institucionalnih vlagateljev, največji delničarji pa so Vanguard, BlackRock in State Street. Majhen delež notranjih vlagateljev potrjuje, da je naslov predvsem v lasti dolgoročnih skladov, kar običajno zmanjšuje ekstremno nestanovitnost, vendar pomeni tudi občutljivost na spremembe obetov.

Pričakovanja analitikov

Analitiki se strinjajo v oceni, da so kratkoročni obeti slabši, vendar dolgoročna zgodba ostaja privlačna. Investicijska banka JPMorgan na primer ohranja priporočilo Overweight za delnico, pri čemer trdi, da je trenutni pritisk na dobiček na delnico začasen ter da bosta avtomobilska industrija in infrastruktura umetne inteligence ključna stebra rasti v prihodnjih letih.