Rezultati družbe The Coca-Cola Company za četrto četrtletje in celotno leto 2025 potrjujejo, da je poslovanje družbe strukturno še vedno zelo odporno, hkrati pa jasno kažejo omejitve rasti na popolnoma zasičenem svetovnem trgu pijač. Družbi Coca-Cola še naprej uspeva povečevati prihodke predvsem s cenovno politiko, mešanico izdelkov in močjo blagovne znamke, ne pa z močno rastjo količine. To je ključna ugotovitev za vlagatelje, ki v tem podjetju ne iščejo širitve v slogu rasti, temveč stabilnost, predvidljivost in sposobnost ustvarjanja denarnih sredstev.

Leto 2025 je bilo v tem pogledu značilno. Podjetje je doseglo solidno organsko rast prihodkov, povečalo dobiček na delnico in okrepilo tržni delež v segmentu brezalkoholnih pijač, vendar je moralo absorbirati tudi negativne valutne učinke, višje stroške trženja in enkratne odpise, ki so precej popačili pogled na kratkoročno dobičkonosnost. Zato rezultatov ni mogoče brati mehanično - ključno je razumeti, kaj je strukturni trend in kaj le računovodski šum.

Kakšno je bilo zadnje četrtletje?

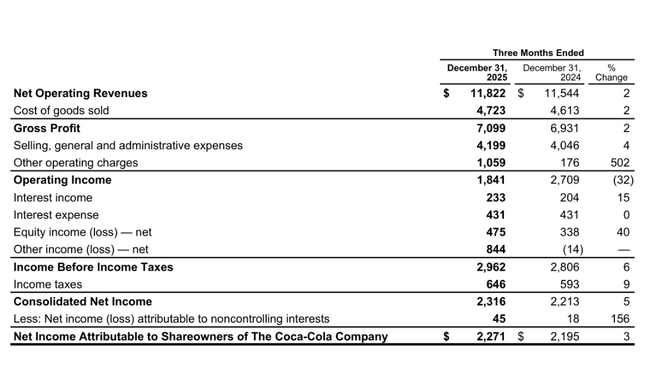

Družba Coca-Cola $KO je v četrtem četrtletju leta 2025 dosegla čisti promet v višini 11,8 milijarde dolarjev, kar je 2 % več kot v prejšnjem četrtletju. Na prvi pogled je to nizka številka, vendar je ob pogledu na strukturo jasno, da je osnovna dejavnost rasla hitreje. Organska prodaja, prilagojena za valutne učinke in spremembe portfelja, se je povečala za 5 %. Ta razlika je ključna, saj je močan dolar še vedno eden glavnih dejavnikov, ki dolgoročno zavirajo številke, o katerih poroča družba Coca-Cola.

K rasti prihodkov so prispevale predvsem cene in mešanica izdelkov. Cena/zmes je v četrtletju prispevala približno 1 %, medtem ko se je prodaja koncentratov povečala za 4 %. Število prodanih enot se je povečalo le za 1 %, kar potrjuje, da poraba pijač po svetu raste zelo počasi, v nekaterih regijah pa celo stagnira. Tako se družba Coca-Cola še naprej zanaša na svojo sposobnost povečevanja vrednosti prodanega portfelja in ne na povečevanje količine.

Največ pozornosti je bilo namenjene dobičkonosnosti. Dobiček iz poslovanja se je na letni ravni zmanjšal za 32 %, marža iz poslovanja pa je padla na 15,6 % s 23,5 % lani. Vendar ta upad ne odraža poslabšanja uspešnosti poslovanja. Ključno vlogo so imeli nedenarni odpis blagovne znamke BODYARMOR v višini 960 milijonov USD in negativni valutni učinki. Po prilagoditvi za te postavke se je primerljivi dobiček iz poslovanja v stalnih valutah povečal za 13 %, kar jasno kaže, da je osnovna ekonomija poslovanja še vedno trdna.

Prijavljeni dobiček na delnico se je povečal za 4 % na 0,53 USD, medtem ko je prilagojeni dobiček na delnico znašal 0,58 USD, kar je 6 % več kot v letu prej. Tudi tu je imel močan dolar negativen vpliv, saj je zmanjšal rast za približno pet odstotnih točk.

Komentar glavnega izvršnega direktorja

James Quincey je v svoji oceni poudaril zlasti sposobnost celotnega sistema Coca-Cola, da tudi v okolju povečane negotovosti dosledno deluje po regijah. Dejal je, da je 2025 potrdil, da kombinacija močnih globalnih blagovnih znamk, lokalno ustreznega trženja in discipliniranega upravljanja stroškov ustvarja dolgoročno vzdržen model.

Quincey je tudi namignil, da bo naslednja faza razvoja podjetja manj povezana s širitvijo portfelja in bolj s kakovostjo izvedbe. Poudarek naj bi bil na digitalni preobrazbi, poglobljenem delu s podatki, boljšem ciljnem trženju in učinkovitejšem sodelovanju s partnerji pri izpolnjevanju. Cilj ni maksimiranje kratkoročnega obsega, temveč dolgoročno povečanje vrednosti na potrošnika.

Napoved za leto 2026

Vodstvo je pripravilo napoved, ki jo lahko označimo kot konservativno, a realistično. Družba Coca-Cola pričakuje organsko rast prihodkov v razponu od 2 % do 4 %, kar je skladno z dolgoročnim trendom družbe. Prilagojeni dobiček na delnico v stalnih valutah naj bi se povečal za 4 do 6 %, pri čemer bodo valutni tečaji tokrat verjetno nekoliko pozitivni.

Pomembna točka je ravnanje z gotovino. Družba načrtuje, da bodo kapitalski izdatki ostali pod 5 % prodaje, konverzija prostega denarnega toka pa nad 80 %. To ustvarja udoben prostor za nadaljnje povečanje dividend in ohranjanje privlačnega profila izplačil, kar je eden glavnih razlogov, da vlagatelji držijo Coca-Colo.

Dolgoročni rezultati in strukturni razvoj

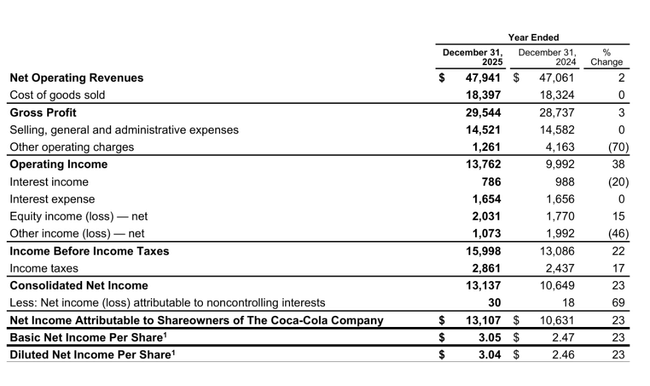

Pogled na zadnja štiri leta jasno kaže, da je družba Coca-Cola prešla v fazo zelo stabilne, vendar malo dinamične rasti. Prihodki so se povečali s približno 38,7 milijarde USD leta 2021 na več kot 47 milijard USD leta 2024. Stopnja rasti se je postopoma upočasnila, vendar je ostala konsistentna v obdobjih povišane inflacije in valutnih nihanj.

Bruto dobiček je rasel hitreje kot prodaja, kar potrjuje moč blagovnih znamk in njihovo sposobnost, da višje stroške prenesejo na končne cene. Na ravni dobička iz poslovanja je bil trend bolj nestanoviten. V letu 2024 se je dobiček iz poslovanja zmanjšal za približno 12 %, predvsem zaradi višjih naložb v trženje in stroškov prestrukturiranja. Vendar pa EBITDA dolgoročno ostaja stabilen v razponu od 14 do 16 milijard USD, kar potrjuje visoko kakovost denarnega toka.

Čisti dobiček je v zadnjih letih znašal približno 9 do 10 milijard USD na leto, dobiček na delnico pa je rasel le zmerno. To je neposredna posledica zrelosti trga in ne šibkosti blagovne znamke. Danes Coca-Cola povečuje donosnost kapitala in ne rasti obsega, kar je natanko to, kar pričakuje konservativni vlagatelj.

Novice in strateške poteze

Leto 2025 je zaznamovala krepitev pomena lokalnih blagovnih znamk. Podjetje je veliko vlagalo v tržne platforme, namenjene mlajšim potrošnikom, športne dogodke in priložnosti za lokalno potrošnjo. Hkrati so bile izvedene organizacijske spremembe, vključno z vzpostavitvijo vloge glavnega digitalnega direktorja za uskladitev podatkovne, digitalne in operativne učinkovitosti po regijah.

Te poteze nimajo takojšnjega finančnega učinka, njihov namen pa je povečati dolgoročno konkurenčnost sistema in zmanjšati tveganje, da bi družba Coca-Cola izgubila stik z novo generacijo potrošnikov.

Delniška struktura

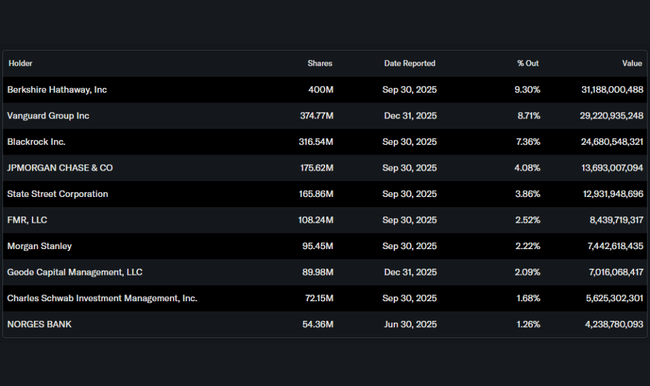

Lastniška struktura ostaja zelo stabilna. Družba Berkshire Hathaway ima pomemben delež, prav tako družbi Vanguard in BlackRock. Visok delež institucionalnih vlagateljev podpira dolgoročno vodenje podjetja in poudarek na dividendah namesto na kratkoročnem kapitalskem eksperimentiranju.

Pričakovanja analitikov

Soglasje analitikov meni, da je Coca-Cola defenzivni naslov z omejenim potencialom rasti, vendar z visoko stopnjo gotovosti. Pričakovanja se gibljejo okoli nizko enomestnih stopenj rasti dobička, pri čemer ključne spremenljivke ostajajo gibanje valut, sposobnost ohranjanja cenovne discipline in raven naložb v trženje.

Nekatere banke so opozorile, da bo delnica kratkoročno morda pod pritiskom zaradi stagnacije obsega in nihanja marž, vendar dolgoročna naložbena zgodba ostaja nespremenjena: stabilne blagovne znamke, močan denarni tok in zanesljive dividende.