Moderna vstopa v leto 2026 z ambicijo, da ponovno doseže rast, vendar dejanski podatki za četrto četrtletje in celotno leto 2025 kažejo, da je podjetje v tranziciji. Prihodki se še naprej zmanjšujejo zaradi upada poslovanja s kovidom, izgube ostajajo precejšnje, denarna blazina pa se postopoma zmanjšuje. Medtem ko vodstvo govori o "močnem zagonu" in do 10-odstotni rasti prihodkov v letu 2026, ostaja ključno vprašanje, ali lahko novi izdelki in cevovod nadomestijo izpad prihodkov zaradi pandemije.

Četrtletni rezultati potrjujejo nadaljevanje prestrukturiranja stroškov in bolj disciplinirano upravljanje stroškov. Za vlagatelje zdaj ni ključnega pomena le razvoj prodaje sezonskih cepiv, temveč predvsem uspeh regulativnih postopkov in kliničnih podatkov, da bi ugotovili, ali se lahko družba Moderna iz "kovidnega podjetja" preoblikuje v polnopravno platformo mRNA z diverzificiranimi prihodki.

Kakšno je bilo zadnje četrtletje?

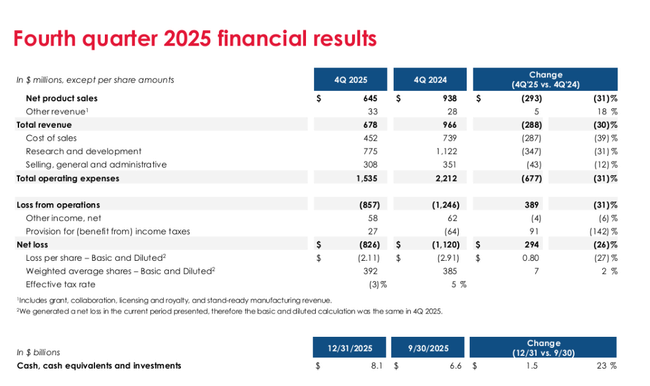

V četrtem četrtletju leta 2025 so prihodki družbe Moderna znašali 678 milijonov dolarjev, kar je 30 % manj kot v enakem obdobju leta 2024, ko so znašali 966 milijonov dolarjev. Prodaja cepiv Covid je ostala glavni vir prihodkov z neto prodajo izdelkov v višini 645 milijonov dolarjev, od tega 264 milijonov dolarjev v ZDA in 381 milijonov dolarjev na mednarodnih trgih. Drugi prihodki so znašali 33 milijonov USD.

Stroški prodanega blaga so znašali 452 milijonov USD, vključno s 34 milijoni USD licenčnin tretjim osebam in 144 milijoni USD amortizacije zalog. V primerjavi z letom prej so se ti stroški zmanjšali za 39 %, predvsem zaradi nižjih stroškov prekinitve pogodbe in nižjih odpisov zalog.

Raziskave in razvoj (R&R) so znašale 775 milijonov USD, kar je 31 % manj kot v četrtem četrtletju 2024, ko so znašale 1,122 milijarde USD. Podjetje še naprej zmanjšuje porabo, saj zaključuje obsežne študije dihal faze 3 in kot del prednostnega razvrščanja svojega portfelja. Prodajni, splošni in administrativni stroški poslovanja so znašali 308 milijonov USD, kar je 12 % manj kot v predhodnem letu.

Skupni stroški poslovanja so znašali 1,535 milijarde dolarjev, zaradi česar je izguba iz poslovanja znašala 857 milijonov dolarjev ob prihodkih v višini 678 milijonov dolarjev. Čista izguba v četrtletju je znašala 826 milijonov dolarjev, medtem ko je leto prej znašala 1,12 milijarde dolarjev. Izguba na delnico je znašala -2,11 USD (v primerjavi z -2,91 USD v četrtem četrtletju 2024). Čeprav se torej stopnja izgube izboljšuje, je poslovanje še vedno globoko v rdečih številkah.

Bruto marža je v četrtletju znašala približno 33 % (678 milijonov USD prodaje minus 452 milijonov USD stroškov prodaje), kar odraža slabši obseg in pritisk na učinkovitost proizvodnje.

Celotno leto 2025 v številkah

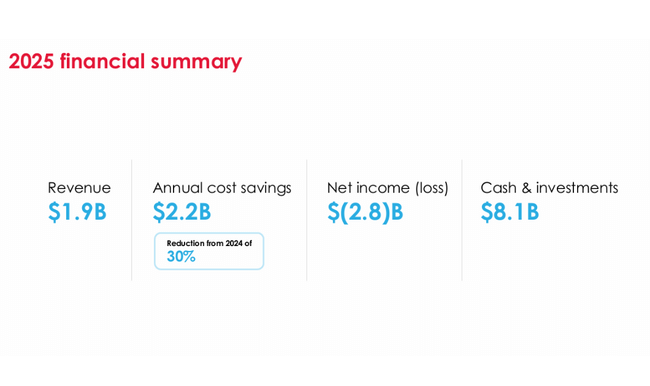

V celotnem letu 2025 je družba Moderna ustvarila 1,944 milijarde ameriških dolarjev prihodkov, kar je 40 % manj kot v letu 2024, ko je znašalo 3,236 milijarde ameriških dolarjev. 1,818 milijarde ameriških dolarjev od tega so bili prihodki od izdelkov, 126 milijonov ameriških dolarjev pa drugi prihodki. ZDA so prispevale 1,2 milijarde USD, mednarodni trgi pa 745 milijonov USD.

Stroški prodanega blaga so znašali 868 milijonov USD (zmanjšanje za 41 %), stroški raziskav in razvoja 3,132 milijarde USD (zmanjšanje za 31 %), PSA-stroški pa 1,018 milijarde USD (zmanjšanje za 13 %). Skupni stroški poslovanja so znašali 5,018 milijarde USD.

Izguba iz poslovanja je znašala 3,074 milijarde USD, čista izguba pa 2,822 milijarde USD, v primerjavi z 3,561 milijarde USD v letu 2024. Izguba na delnico je znašala -7,26 USD (v primerjavi z -9,28 USD v letu 2024). Izboljšanje je opazno, vendar podjetje še vedno ustvarja precejšnjo izgubo.

Denarna sredstva, njihovi ustrezniki in naložbe so 31. 12. 2025 znašali 8,1 milijarde dolarjev (v primerjavi z 9,5 milijarde dolarjev leto prej). To je vključevalo 600 milijonov dolarjev črpanja iz kreditne linije v višini 1,5 milijarde dolarjev. Zmanjšanje denarnih sredstev je predvsem posledica nadaljnjih izgub in naložb v cevovode.

Komentar glavnega izvršnega direktorja

Stéphane Bancel je poudaril, da je družba do leta 2025 zmanjšala letne stroške poslovanja za približno 2,2 milijarde USD, s čimer je znatno presegla notranje cilje. Hkrati je uvedlo tretji komercialni izdelek in odprlo tri nove proizvodne obrate zunaj ZDA.

Družba Moderna v leto 2026 vstopa z "močnim zagonom", saj po mnenju vodstva pričakuje do 10-odstotno rast prihodkov zaradi širitve mNEXSPIKE in mednarodnih partnerstev. Izvršni direktor opozarja tudi na možnost več regulativnih odločitev in kliničnih podatkov v drugi in tretji fazi, ki bi lahko temeljito spremenili profil prihodkov podjetja.

Napovedi za leto 2026

Družba Moderna načrtuje do 10-odstotno rast prihodkov od leta 2025, približno do ravni okoli 2,1 milijarde USD. Pričakuje se, da bodo prihodki razdeljeni na približno 50 % ameriških in 50 % mednarodnih trgov.

Pričakovani stroški:

Stroški prodaje: približno 0,9 milijarde USD

raziskave in razvoj: približno 3,0 milijarde USD

PSA: približno 1,0 milijarde USD

investicijski stroški: 0,2-0,3 milijarde USD

Družba pričakuje zanemarljivo davčno obremenitev in končno stanje denarnih sredstev med 5,5 in 6,0 milijarde USD konec leta 2026 (brez nadaljnjih črpanj iz kreditne linije). To pomeni, da se bo odliv denarja nadaljeval, čeprav počasneje.

Dolgoročni rezultati

Razvoj v zadnjih letih ponazarja dramatično preoblikovanje podjetja. Leta 2021 bo družba Moderna $MRNA dosegla 17,7 milijarde dolarjev prodaje in 12,2 milijarde dolarjev čistega dobička, leta 2022 pa celo 18,9 milijarde dolarjev prodaje in 8,36 milijarde dolarjev čistega dobička. Dobiček na dobiček je takrat znašal več kot 20 USD.

Leto 2023 je pomenilo oster preobrat: prihodki so se zmanjšali na 6,8 milijarde USD, podjetje pa je padlo v čisto izgubo v višini 4,7 milijarde USD. Leta 2024 je sledil nadaljnji padec: prodaja je padla na 3,2 milijarde USD, izguba pa na 3,56 milijarde USD.

Zmanjšanje prihodkov je skoraj v celoti povezano z zmanjšanjem svetovnega povpraševanja po cepivih proti kovidom. Hkrati pa je družba Moderna dramatično povečala izdatke za raziskave in razvoj - z 1,8 milijarde USD leta 2021 na več kot 6 milijard USD leta 2023.

Novice

Na področju nalezljivih bolezni se v Evropi in Kanadi nadaljuje pregled kombiniranega cepiva proti gripi in cepiva COVID. Za samostojno cepivo proti gripi pa je podjetje od agencije FDA prejelo dopis o zavrnitvi prijave in zaprosilo za sestanek tipa A, da bi pojasnilo nadaljnji potek.

Cepivo proti norovirusom (mRNA-1403) je v celoti vključeno v preskušanje faze 3, podatki pa se pričakujejo leta 2026. Na področju onkologije se nadaljuje sodelovanje z družbo Merck pri prilagojenem cepivu mRNA-4157 (intismeranski avtogen), kjer je kombinacija s Keytrudo v študiji faze 2b pri melanomu v primerjavi s samo Keytrudo za 49 % zmanjšala tveganje ponovitve bolezni ali smrti. Podatki faze 3 se pričakujejo predvidoma leta 2026.

Delniška struktura

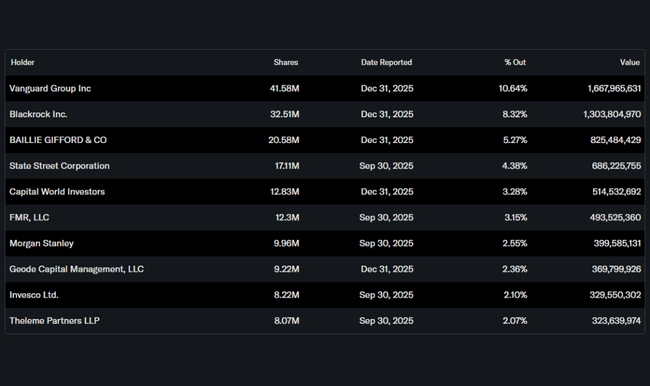

Struktura delničarjev kaže na močno prevlado institucij. Približno 75 % delnic je v lasti institucij, več kot 81 % delnic v prostem obtoku pa je v lasti institucij. Največji delničarji so Vanguard (10,6 %), BlackRock (8,3 %), Baillie Gifford (5,3 %) in State Street (4,4 %). Notranji delničarji imajo v lasti približno 7,4 % delnic, kar je razmeroma visok delež in kaže na določeno usklajenost interesov vodstva z delničarji.

Pričakovanja analitikov

Analitiki spremljajo zlasti dva ključna dejavnika: uspeh kombiniranega cepiva proti dihalnim boleznim in hitrost izgorevanja denarnih sredstev. Soglasje se osredotoča na to, ali lahko podjetje dejansko doseže obljubljeno do 10-odstotno rast prihodkov v letu 2026 in hkrati stabilizira izgubo iz poslovanja. Vrednotenje delnice tako ostaja predvsem funkcija pričakovanj glede prihodnjih kliničnih mejnikov in ne trenutne dobičkonosnosti.