Po izjemno volatilnih covidnih letih Pfizer v leto 2026 vstopa z drugačnim investicijskim profilom. Trg danes manj ocenjuje “velike številke” in bolj smer, v katero gre podjetje: ali se jedro poslovanja stabilizira, ali se izboljšuje kakovost dobička in ali obstaja jasen načrt za vzdržno rast proti koncu desetletja. Rezultati za Q4 in celo leto 2025 niso spektakularni, vendar kažejo, da se osnova podjetja postopno umirja in postaja bolj predvidljiva.

Pomemben je tudi širši okvir. Leto 2025 je bilo prehodno, ker je podjetje dokončno absorbiralo padec covidnih prihodkov in začelo ponovno graditi rast na klasičnih gradnikih farmacevtskega posla: portfelju, razvoju pipelinea in kapitalski disciplini. V tem kontekstu so rezultati videti manj kot šibkost in bolj kot nujna konsolidacija pred naslednjim rastnim ciklom.

Kakšno je bilo zadnje četrtletje?

Četrto četrtletje leta 2025 je prineslo 17,6 milijarde dolarjev prihodkov, kar je za 1 % manj kot leto prej na podlagi poročanja in za 3 % manj na podlagi poslovanja. Na prvi pogled je to slab rezultat, vendar je struktura prihodkov bistveno boljša, kot kaže skupna številka. Glavni negativni dejavnik ostaja nadaljnji upad prihodkov od kovidnih zdravil Comirnata in Paxlovid, ki pa ga je v veliki meri odtehtala dobra rast ključnih zdravil, ki niso kovidna. Ob upoštevanju teh dejavnikov so se četrtletni prihodki $PFE Pfizer $PFE operativno povečali za 9 %, kar je za vlagatelje pomembnejša informacija kot sam upad.

Dobičkonosnost je v četrtletju ostala pod pritiskom. Podjetje Pfizer je objavilo izgubo na delnico v višini 0,29 USD, medtem ko je prilagojeni dobiček na delnico znašal 0,66 USD, kar je za 5 % več kot pred letom. Razlika med objavljenimi in prilagojenimi številkami ponovno opozarja, da podjetje še vedno izvaja prestrukturiranje, optimizacijo stroškov in integracijo prejšnjih prevzemov. Z vidika dolgoročnega vlagatelja je trend prilagojenega donosa na delnico pomembnejši od kratkoročne nestanovitnosti poročanih rezultatov.

Na ravni izdelkov je četrtletje jasno pokazalo, kje so danes stebri rasti družbe Pfizer. Cepivo Abrysvo je doseglo 136-odstotno medletno rast prihodkov iz poslovanja, kar je posledica širitve indikacij in mednarodne širitve. Podobna biološka zdravila za onkologijo so se povečala za 76 %, predvsem zaradi cenovne mešanice v ZDA. Družina cepiv Eliquis je dosegla 8-odstotno rast zaradi velikega svetovnega povpraševanja in ugodnih cen v ZDA po spremembah sistema Medicare Part D. Tudi družina cepiv Prevnar je dosegla solidno rast, predvsem zaradi razširitve priporočil CDC v ZDA za starostno skupino od 50 do 64 let.

Komentar glavnega izvršnega direktorja

Izvršni direktor Albert Bourla je v svojih komentarjih pojasnil, da je leto 2025 pomembno za izvedbo in pripravo na naslednjo fazo rasti. Povedal je, da je družba Pfizer v letu 2025 okrepila svoje temelje, stabilizirala denarni tok in pripravila cevovod za obdobje, ko bodo začeli nastajati novi ključni izdelki. Z vidika vodstva bo leto 2026 bogato s katalizatorji, zlasti zaradi načrtovanih približno 20 ključnih pivotnih študij.

Finančni direktor David Denton je dodal poudarek na finančni disciplini. Poudaril je, da je portfelj nekovidnih izdelkov v letu 2025 zagotovil 6-odstotno rast prihodkov iz poslovanja in da je obvladovanje stroškov omogočilo rast prilagojenega donosa na dobiček kljub neugodni strukturi prihodkov. Vodstvo tako vlagateljem jasno sporoča, da družba Pfizer ne želi rasti za vsako ceno, temveč želi ponovno doseči rast na podlagi kombinacije cevovodov, selektivnih naložb in discipliniranega razporejanja kapitala.

Napoved

Družba Pfizer je potrdila celoletne napovedi za leto 2026. Pričakovani prihodki naj bi se gibali med 59,5 in 62,5 milijarde dolarjev, pri čemer naj bi približno 5 milijard dolarjev še vedno izviralo iz kovidnih izdelkov. Prilagojeni dobiček na delnico naj bi se gibal med 2,80 in 3,00 USD, kar pomeni relativno stabilnost dobičkonosnosti v primerjavi z letom 2025.

Napovedi odražajo tudi več strukturnih dejavnikov. Družba pričakuje negativen vpliv v višini približno 1,5 milijarde dolarjev zaradi izgube ekskluzivnosti za izbrana zdravila, višje davčne stopnje in negativnih regulativnih vplivov, vključno z določanjem cen po načelu države z največjimi ugodnostmi in tarifnimi ukrepi. Po drugi strani družba Pfizer načrtuje naložbe v raziskave in razvoj v višini od 10,5 do 11,5 milijarde dolarjev in nadaljnjo krepitev proizvodnih linij, kar bo po pričakovanjih po letu 2027 glavni dejavnik ustvarjanja vrednosti.

Dolgoročni rezultati

Dolgoročni pogled na finančno uspešnost družbe Pfizer jasno ponazarja izjemno cikličnost zadnjih let. Leto 2022 je bilo zgodovinsko najmočnejše leto zaradi vrhunca prihodkov iz pogodbe, saj je prodaja presegla 100 milijard dolarjev, dobiček iz poslovanja pa je dosegel skoraj 38 milijard dolarjev. Vendar je bil ta vrh očitno nevzdržen in naslednja leta so prinesla močno normalizacijo.

Do leta 2023 so se prihodki zmanjšali za več kot 40 % na nekaj manj kot 60 milijard USD, dobiček iz poslovanja pa za skoraj 86 %. Leto 2024 je že prineslo stabilizacijo in skromno okrevanje, saj so se prihodki povečali na 63,6 milijarde USD, dobiček iz poslovanja pa več kot potrojil na 16,5 milijarde USD. Ti dogodki kažejo, da je najhujši upad verjetno že za podjetjem, čeprav vrnitev na trajektorijo pred krizo ne bo hitra ali linearna.

Dobiček na delnico to potrjuje. Po zlomu v letu 2023 se dobiček na delnico postopoma izboljšuje, vendar je še vedno precej pod ravnjo iz obdobja 2021-2022. Relativna stabilnost števila delnic v obtoku je pozitiven znak, ki kaže, da podjetje še ne redči delničarjev in ohranja prožnost za prihodnje kapitalske odločitve.

Struktura delničarjev

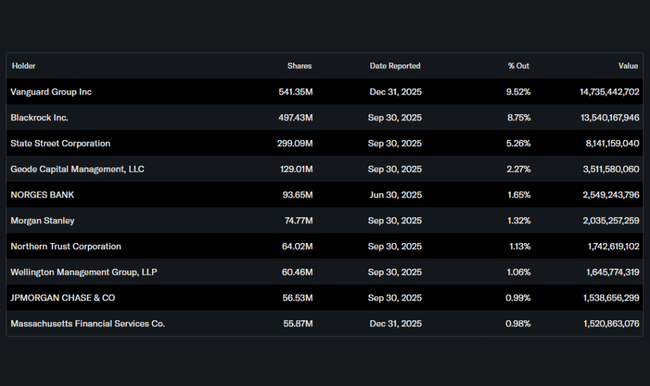

Struktura delničarjev družbe Pfizer ostaja zelo institucionalna. Približno 68 % delnic je v lasti institucionalnih vlagateljev, največji lastniki so Vanguard, BlackRock in State Street. Delež notranjih oseb je zanemarljiv, kar je značilno za farmacevtske velikane te velikosti. Stabilna institucionalna osnova kaže, da je družba Pfizer še naprej obravnavana kot dolgoročna obrambna komponenta portfeljev in ne kot kratkoročni špekulativni naslov.

Pričakovanja analitikov

Soglasje analitikov se postopoma spreminja od skepticizma k previdnemu optimizmu glede družbe Pfizer. Glavne investicijske hiše leto 2026 vidijo kot prehodno leto z omejeno rastjo dobička, vendar z vse večjo vidnostjo cevovodov po letu 2027. Analitiki zlasti poudarjajo potencial poznih kliničnih preskušanj na področju debelosti, onkologije in imunologije ter sposobnost vodstva, da ohrani dividende v obdobju nižjih dobičkov.

Ciljne cene so večinoma v območju zmernega do zmernega potenciala rasti, pri čemer ključna tveganja ostajajo regulativni pritiski na cene zdravil v ZDA in negotovost glede uspešnosti posameznih kliničnih programov. Zato za vlagatelje družba Pfizer danes predstavlja zgodbo o postopni vrnitvi k rasti in ne o takojšnjem preobratu.