Ta rezultat je dober primer, zakaj pri energetiki ni dovolj pogledati samo “neto dobiček”. Occidental je v Q4 2025 prikazal čisto izgubo, vendar hkrati solidno prilagojeno dobičkonosnost in zelo močno denarno sliko. To je pomembno predvsem zato, ker je podjetje ustvarjalo gotovino kljub temu, da so realizirane cene nafte, NGL in plina padle glede na leto prej.

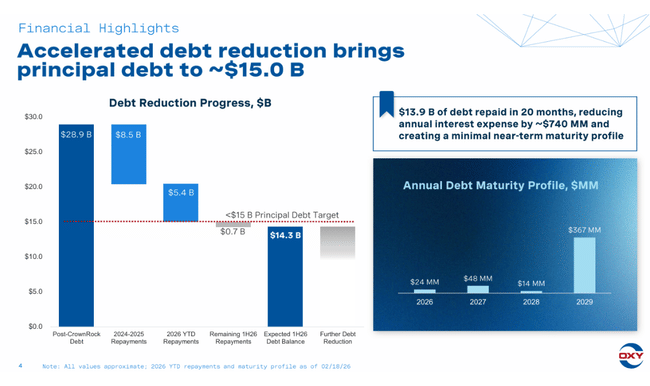

Še večji vpliv pa ima dogodek takoj po koncu leta. Prodaja OxyChem, zaključena v začetku januarja 2026, je omogočila pospešeno razdolževanje in podjetje poroča o zmanjšanju dolga za 5,8 mrd USD. Ob tem se četrtletna dividenda zvišuje na 0,26 USD. Kombinacija nižjega dolga in prilagodljivih investicij je razlog, da se zgodba bere kot krepitev odpornosti, ne kot lov na rast.

Kakšno je bilo zadnje četrtletje?

Družba Occidental $OXY je v četrtem četrtletju leta 2025 poročala o čisti izgubi, ki jo je mogoče pripisati delničarjem, v višini -68 milijonov dolarjev oziroma -0,07 dolarja na delnico. Na prilagojeni osnovi pa je družba poročala o dobičku v višini 315 milijonov dolarjev oziroma 0,31 dolarja na delnico. Razlika med dobičkom po GAAP in prilagojenim dobičkom je precejšnja in v tem primeru tudi precej "berljiva": gre predvsem za stroške in transakcijske postavke, povezane s prodajo družbe OxyChem, ki kratkoročno škodujejo računovodskemu rezultatu, vendar ne povedo toliko o stanju poslovanja osnovne dejavnosti.

Najpomembnejše številke so tokrat na področju denarnega toka. Denarni tok iz poslovanja je znašal 2,6 milijarde dolarjev, denarni tok iz poslovanja pred spremembami obratnega kapitala pa 2,7 milijarde dolarjev. Podjetje je v kapitalske izdatke (vključno z ustavljenim poslovanjem) vložilo približno 1,8 milijarde dolarjev in tudi po upoštevanju manjšinskih prispevkov ustvarilo prosti denarni tok pred spremembami obratnega kapitala v višini približno 1,0 milijarde dolarjev. Prav takšen rezultat je za podjetje OXY najpomembnejši, saj je v cikličnem sektorju pogosto zmagovalec tisti, ki lahko ohrani denarna sredstva tudi ob šibkejših cenah, hkrati pa zmanjša dolg ali iz njega poveča donosnost kapitala.

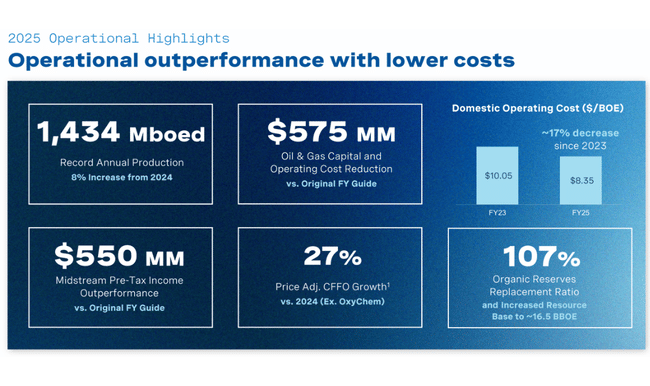

Kar zadeva poslovanje, je družba presegla pričakovanja glede obsega poslovanja. Skupna proizvodnja je znašala 1 481 milijonov boe/d in je presegla zgornjo mejo napovedi, k čemur sta prispevala Permij in Skalno gorovje. Hkrati je dobro deloval tudi segment srednjega toka in trženja, saj je prilagojeni dobiček pred obdavčitvijo presegel zgornjo mejo napovedi, četrtletje pa je bilo v primerjavi s tretjim četrtletjem precej boljše. To je pomembno za vlagatelje, saj je to tisti del, ki ni povezan s tokom, ki pogosto pomaga ublažiti vpliv nihanja cen surovin.

Pritisk na poslovni izid je bil predvsem posledica cen. Na področju "upstream" se je dobiček pred obdavčitvijo zmanjšal z 1,3 milijarde USD v tretjem četrtletju na 0,7 milijarde USD v četrtem četrtletju, pri čemer vodstvo izrecno navaja, da je bil na podlagi primerljivosti glavni dejavnik padec realiziranih cen vseh izdelkov. V 4. četrtletju je bila povprečna cena nafte WTI približno 59,14 USD za sod in nafte Brent približno 63,09 USD; realizirana cena surove nafte se je v primerjavi s prejšnjim četrtletjem znižala za 9 % na 59,22 USD, cena NGL se je v primerjavi s prejšnjim četrtletjem znižala za 15 % na 16,68 USD, cena domačega plina pa se je v primerjavi s prejšnjim četrtletjem znižala za 24 % na 1,12 USD/Mcf. Prav to je del zgodbe, ki pojasnjuje, zakaj lahko družba OXY "proizvaja" močan denarni tok, vendar je računovodska dobičkonosnost kratkoročno občutljiva na ceno.

Velik premik se zgodi v bilanci stanja. Dokončanje prodaje družbe OxyChem 2. januarja 2026 je družbo postavilo v drugačen položaj glede dolga: družba Occidental poroča, da je od sredine decembra 2025 zmanjšala dolg za 5,8 milijarde dolarjev, tako da je "glavni dolg" znašal približno 15,0 milijarde dolarjev. To je številka, ki bo pri vlagateljih odmevala morda bolj kot sam dobiček na delnico, saj sta kreditni profil družbe OXY in hitrost razdolževanja eden od ključnih parametrov vrednotenja.

Komentar glavnega izvršnega direktorja

Vicki Hollub je svoj komentar osredotočila na tri točke: operativno odličnost, stroškovno učinkovitost in prilagodljivost kapitalskega programa. Pomembno je, da se uprava izogiba zmagoslavju glede dobičkov, namesto tega pa poudarja "pomembno preseganje proizvodnje in stroškov poslovanja" ter zmožnost preseganja celoletnih napovedi tako na področju nafte in plina kot tudi srednjega toka. To pomeni, da si podjetje OXY prizadeva spremeniti dojemanje družbe OXY iz "visoko zadolžene blagovne stave" v podjetje, ki ima po prodaji družbe OxyChem bistveno močnejšo bilanco stanja in lahko dosledneje ustvarja prosti denarni tok tudi ob slabših cenah.

Napoved

V samem gradivu o rezultatih za četrto četrtletje se družba osredotoča predvsem na to, da so tako proizvodni kot vmesni rezultati presegli zgornjo postavko ter da bo po transakciji ohranila prožnost pri svojih kapitalskih in razvojnih programih. Vendar je za napovedi za leto 2026 za vlagatelje koristno, da to določijo v prejšnjih napovedih podjetja: Occidental je v preteklosti sporočil, da za leto 2026 pričakuje precej stabilno proizvodnjo in nižje investicijske stroške, ki naj bi se gibali v razponu približno 6,3-6,7 milijarde USD. V praksi to pomeni določitev "zaščite denarnega toka": ne loviti obsega za vsako ceno, temveč ohranjati donose in prostor za dolg in dividende.

Razlaga je bolj konservativna do defenzivne. Ko podjetje zmanjša investicijske stroške in si prizadeva za stabilno proizvodnjo, običajno pove, da želi biti pripravljeno na scenarij, po katerem cene surovin ne bodo beležile evforije. Poleg tega je po prodaji družbe OxyChem jasno, da bo del "novega" prostora namenjen predvsem bilanci in vračanju kapitala, ne pa agresivni rasti proizvodnje.

Dolgoročni rezultati

Družba Occidental je tipičen primer podjetja, pri katerem je dolgoročna slika sestavljena iz dveh plasti: blagovni cikel omogoča velika nihanja prihodkov in dobička, medtem ko stroškovna struktura in kapitalska disciplina določata, kako dobro bo podjetje preživelo varčnejša leta. Leta 2022, ko je sektor izkoristil izjemno močno cenovno okolje, je družba OXY ustvarila 36,25 milijarde dolarjev prihodkov, 13,28 milijarde dolarjev dobička iz poslovanja in 13,22 milijarde dolarjev čistega dobička. Dobiček na delnico se je izstrelil na 13,41, kar kaže, kako brutalno hitro se finančni vzvod v sektorju navzgor prevaja v delnico, ko se združijo cena, obseg in marža.

Nato je sledila normalizacija. Leta 2023 je prodaja padla na 28,33 milijarde dolarjev, čisti dobiček pa na 4,67 milijarde dolarjev, leta 2024 pa je prodaja še bolj padla na 27,10 milijarde dolarjev, čisti dobiček pa na 3,04 milijarde dolarjev. Pomembno je, da ne gre le za "manj dobička", temveč za to, kako hitro se krči blazina marže: bruto dobiček se je med letoma 2022 in 2024 zmanjšal s 17,05 na 9,65 milijarde dolarjev, EBIT pa s 15,15 na 5,25 milijarde dolarjev. Prav zato so vlagatelji v OXY tako zaskrbljeni zaradi bilance stanja in dolga - ker se v slabšem ciklu prostor za napake dramatično zmanjša.

Z vidika operativnega vzvoda je zanimivo spremljati EBITDA, saj pogosto bolje odraža "moč denarnega zaslužka" kot čisti dobiček, obremenjen z amortizacijo in enkratnimi postavkami. EBITDA se je z 22,16 milijarde dolarjev v letu 2022 znižal na 14,54 milijarde dolarjev v letu 2023 in 12,72 milijarde dolarjev v letu 2024. To je še vedno visoka raven, vendar je trend jasen: podjetje je iz izjemnega leta prešlo v način, ko mora slabše cene nadomestiti z discipliniranimi naložbami, optimizacijo stroškov in strukturo kapitala. V tem kontekstu sta prodaja družbe OxyChem in hitro zmanjšanje dolga smiselna kot poteza za stabilizacijo družbe OXY za samo "povprečna" leta in ne samo za leta konjunkture.

Novice

Največja sprememba je prodaja družbe OxyChem, ki se je zaključila 2. januarja 2026. Družba zaradi tega družbo OxyChem prerazvršča med ustavljene dejavnosti, kar bo spremenilo strukturo rezultatov in dojemanje družbe OXY v prihodnje: dejavnost postaja bolj izključno "nafta in plin + srednji tok", kar povečuje občutljivost na blagovni cikel, hkrati pa sprošča kapital in pospešuje razdolževanje. Posel je takoj postal katalizator bilance stanja, saj družba Occidental poroča o zmanjšanju dolga za 5,8 milijarde USD v kratkem obdobju in zmanjšanju glavnice dolga na približno 15 milijard USD.

Druga vrstica je vračilo kapitala. Occidental je povečal četrtletno dividendo za več kot 8 % na 0,26 USD na delnico in ugotavlja, da se je dividenda na delnico v zadnjih štirih letih podvojila. To je pomembno za vlagatelje, saj je družba OXY v preteklosti slovela kot podjetje, v katerem sta bili dividenda in bilanca stanja "podrejeni" rasti in prevzemom; danes skuša vodstvo prikazati nasprotno zgodbo - prednostna naloga sta prožen denarni tok in finančna prožnost.

Delniška struktura

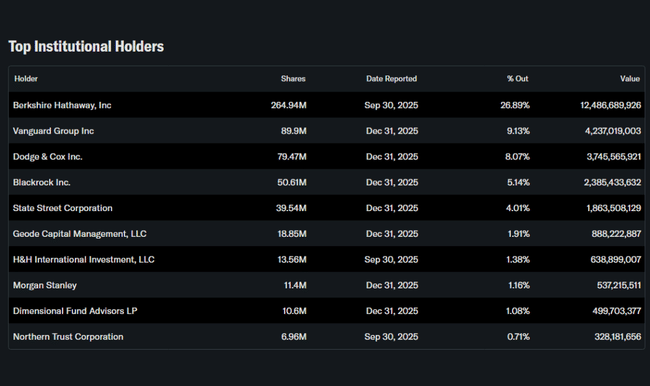

Družba Occidental ima izredno močan "insajderski" vpliv, ki je v praksi povezan predvsem z družbo Berkshire Hathaway. Delež notranjih informacij naj bi znašal približno 27,18 %, medtem ko ima institucija v lasti približno 51,88 % delnic in približno 71,25 % delnic v prostem obtoku. V takšni strukturi se naziv pogosto ne odziva le na nafto, temveč tudi na to, kako trg razume dolgoročno vlogo strateškega delničarja in njegovo toleranco do zadolževanja, odkupov ali transakcij.

Največji institucionalni delničar je Berkshire Hathaway s približno 26,89 % delnic, sledijo mu Vanguard, Dodge & Cox in BlackRock. Za stabilnost naslova ima to dvojni učinek: po eni strani lahko zmanjša kratkoročno "paniko" v slabem ciklu, saj je velik dolgoročni delničar običajno manj občutljiv na četrtletne šume; po drugi strani pa povečuje pomen kapitalske discipline, saj veliki lastniki običajno silijo podjetje, da prostih denarnih tokov ne uporablja za financiranje širitve za vsako ceno, temveč za izboljšanje bilance stanja in donosov delničarjev.