Pri Walmartu je vse bolj pomembno, ali se rast premika v smer boljših marž. Klasični maloprodajni posel prinaša stabilnost, toda dolgoročni dvig kakovosti prihaja iz digitalnega dela in oglaševanja. Ko ti segmenti začnejo prispevati več, se spremeni tudi investicijska zgodba podjetja.

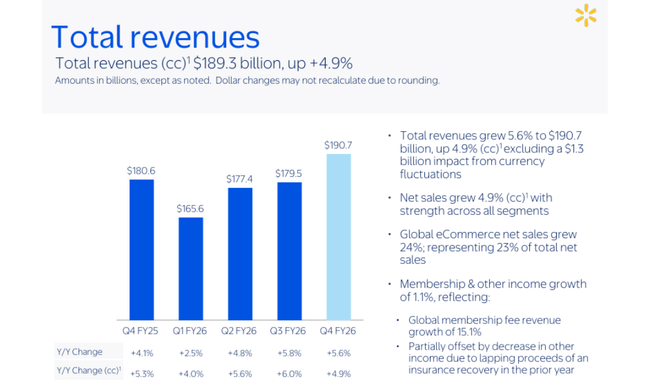

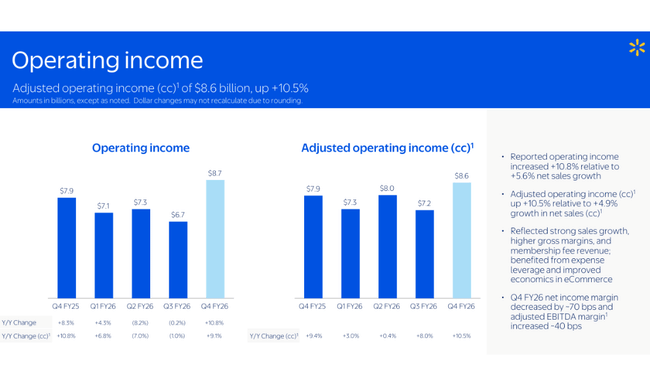

V Q4 2025 je Walmart dosegel 190,7 mrd USD prihodkov (+5,6%) in 10,8% rast operativnega dobička, torej hitreje kot prodajo. Globalni e-commerce je zrasel za 24%, oglaševalski posel pa se je ponovno okrepil, kar podpira boljšo maržno sliko. Kljub temu je bil odziv trga zadržan, ker podjetje za prihodnje leto ni želelo napovedovati agresivne rasti dobička na delnico, čeprav je hkrati odobrilo nov program odkupa delnic v višini 30 mrd USD. Kombinacija “močan kvartal, previden guidance” je razlog, da poročilo deluje stabilno, ne pa prelomno.

Kakšno je bilo zadnje četrtletje?

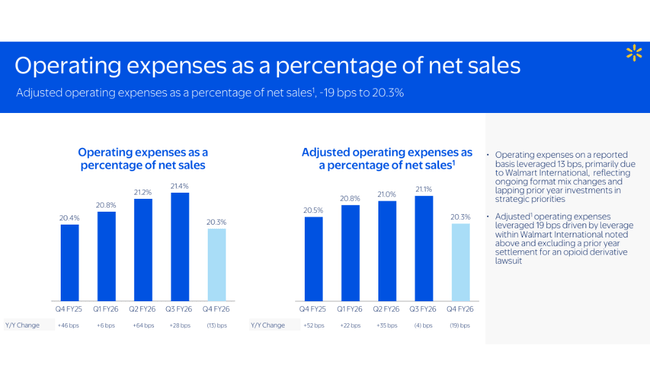

Walmart $WMT je poročal o prodaji v višini 190,7 milijarde dolarjev, kar je 5,6-odstotna rast na letni ravni in 4,9-odstotna rast v stalnih valutah. Dobiček iz poslovanja se je povečal za 10,8 %, kar je bistveno hitreje kot prodaja, in tudi po prilagoditvi (v stalnih valutah) podjetje poroča o približno 10,5-odstotni rasti. To je ključna kombinacija: če dobiček iz poslovanja raste hitreje kot prodaja, to pomeni, da se operativni vzvod, boljša mešanica in stroškovna disciplina začenjajo bolj filtrirati v rezultate. K bruto marži je pripomoglo izboljšanje za 13 bazičnih točk, predvsem zaradi segmenta Walmart v ZDA.

Na ravni dobička na delnico je Walmart poročal o dobičku na delnico po GAAP v višini 0,53 USD in prilagojenem dobičku na delnico v višini 0,74 USD. Razlika je še posebej pomembna zaradi postavk, povezanih z rezultati prevrednotenja/investicij: podjetje izrecno navaja, da prilagojeni dobiček na delnico izključuje vpliv (po obdavčitvi) čiste izgube v višini 0,21 USD pri kapitalskih in drugih naložbah. Za vlagatelja to preprosto pomeni, da so bili poslovni rezultati močnejši, kot je videti sama številka po GAAP.

Glavno gonilo zgodbe je bila digitalna tehnologija. Globalno e-trgovanje se je povečalo za 24 %, v ZDA pa celo za 27 %. Družba poudarja, da so k rasti prispevali kanali, ki se izvajajo v trgovinah, tj. prevzem in dostava iz trgovin. Pospešena dostava iz kanalov, izpolnjenih v trgovini, se je na letni ravni povečala za več kot 50 %, kar je ravno tisti del, ki povečuje "priljudnost" strank in izboljšuje pogostost nakupov. V ZDA se je primerljiva prodaja brez goriva povečala za 4,6 %, pri čemer so se transakcije povečale za 2,6 %, povprečna poraba pa za 2,0 %. To kaže, da rast ni le posledica inflacije cen, temveč tudi večjega obiska in digitalne mešanice.

Oglaševanje k temu veliko prispeva. Globalna oglaševalska dejavnost se je v četrtletju povečala za 37 % (vključno z VIZIO), v ZDA pa se je dejavnost Walmart Connect povečala za 41 %. Poleg tega so se prihodki od članarin globalno povečali za 15,1 %. Za vlagatelja sta to dva "kakovostnejša" vira rasti kot zgolj maloprodaja, saj imata običajno višje marže, boljšo ponovljivost in pogosto manjšo občutljivost na kratkoročne cenovne cikle pri živilskih izdelkih ali splošnem blagu.

Z vidika denarnega toka podjetje potrjuje, da Walmart ni le "obrambna" zgodba, temveč podjetje z visokim denarnim tokom. V celotnem poslovnem letu je podjetje poročalo o denarnem toku iz poslovanja v višini 41,6 milijarde dolarjev (+5,1 milijarde dolarjev na letni ravni) in prostem denarnem toku v višini 14,9 milijarde dolarjev (+2,3 milijarde dolarjev na letni ravni). V bilanci stanja je podjetje imelo 10,7 milijarde USD gotovine in 51,5 milijarde USD skupnega dolga. Hkrati je podjetje od začetka leta odkupilo 85,0 milijona delnic za 8,1 milijarde USD in napovedalo novo dovoljenje za odkup v višini 30 milijard USD, ki bo nadomestilo preostanek prejšnjega programa.

Segmentno je četrtletje "čisto" in razumljivo. Walmart U.S. je povečal prihodke na 129,2 milijarde USD (+4,6 %) in prihodke iz poslovanja na 7,0 milijarde USD (+6,6 %), pri čemer podjetje izrecno navaja kombinacijo višje bruto marže, boljšega stanja zalog in boljše ekonomike e-trgovine. Mednarodni prihodki so rasli hitreje, vendar z večjim nihanjem dobičkonosnosti: prihodki v višini 35,9 milijarde USD (+11,5 %), +7,5 % v stalnih valutah, in prihodki iz poslovanja v višini 1,9 milijarde USD (+36 %), pri čemer je na del četrtletnega zagona vplival čas velikega dogodka Flipkart. Sam's Club je imel 23,8 milijarde ameriških dolarjev prihodkov (+2,9 %), pri čemer je prodaja brez goriva znašala +4,0 %, elektronsko poslovanje pa +23 %, kar potrjuje, da se model članstva še naprej vztrajno razvija.

Komentar glavnega izvršnega direktorja

John Furner komentira rezultate kot dokaz, da Walmart "vodi" spremembe v maloprodaji v smeri hitrosti, priročnosti in personalizacije. Pomembno je, da vodstvo ne govori le o rasti prihodkov, temveč večkrat poudari hitrejšo rast dobička iz poslovanja od prodaje in izboljšanje mešanice z e-trgovino, oglaševanjem in članstvom. Med vrsticami je jasno sporočilo vlagateljem: Walmart želi biti cenjen kot podjetje, ki lahko združi obrambno stabilnost z rastjo z višjimi maržami na področju digitalnih tehnologij, hkrati pa varuje donosnost kapitala z dividendami in odkupi.

Napoved

Napovedi za prvo četrtletje predvidevajo 3,5- do 4,5-odstotno rast prihodkov v stalnih valutah in 4,0- do 6,0-odstotno rast dobička iz poslovanja (prav tako v stalnih valutah). Prilagojeni dobiček na dobiček naj bi znašal 0,63-0,65 USD, pri čemer podjetje neposredno navaja primerljivo osnovo za 1. četrtletje leta 2025. V praksi je to videti kot "previden začetek leta": rast se nadaljuje, vendar Walmart ne želi preseči pričakovanj glede dobičkonosnosti v okolju, kjer lahko valute, geopolitika, inflacija in tarifna politika igrajo pomembno vlogo.

Za celotno leto Walmart pričakuje 3,5- do 4,5-odstotno konstantno valutno rast prodaje in 6,0- do 8,0-odstotno prilagojeno rast dobička iz poslovanja. Prilagojeni dobiček na dobiček naj bi znašal 2,75-2,85 USD. Družba pričakuje tudi višje neto stroške obresti v višini 200-300 milijonov USD. USD, efektivno davčno stopnjo v višini 23,5-24,5 % in investicijske stroške v višini približno 3,5 % čiste prodaje.

Dolgoročni rezultati

Dolgoročna zgodba za Walmart je, da lahko podjetje raste tudi ob svoji velikosti, hkrati pa postopoma izboljšuje kakovost dobička. Prihodki so v zadnjih letih rasli z enakomerno hitrostjo: približno 572,8 milijarde dolarjev leta 2022 na 611,3 milijarde dolarjev leta 2023, 648,1 milijarde dolarjev leta 2024 in 681,0 milijarde dolarjev leta 2025. Pred kratkim je podjetje sporočilo, da so prihodki za celotno poslovno leto znašali 713,2 milijarde USD, kar potrjuje, da se rast ohranja tudi na višji osnovi. Bruto dobiček raste skupaj s prodajo, še pomembneje pa je, da v mešanico vse bolj vstopajo prihodki z višjo maržo: oglaševanje, tržnica, izpolnjevanje in članstvo.

Dobiček iz poslovanja kaže, da si Walmart v zadnjih letih prizadeva za stroškovno disciplino in naložbe v digitalno tehnologijo, da ne bi postal "rast za vsako ceno". V poslovnem letu 2022-2025 so se prihodki iz poslovanja gibali od približno 20,4 milijarde dolarjev (FY22) do približno 29,3 milijarde dolarjev (FY25), pri čemer je tekoče leto prineslo pospešitev rasti prilagojenih prihodkov iz poslovanja in dobička v 4. četrtletju, ki je bistveno hitrejša od rasti prihodkov. Pomemben podatek v tabeli je tudi EBITDA, ki se je povečal s približno 30,1 milijarde USD (22. leto) na približno 42,0 milijarde USD (25. leto), kar potrjuje, da ima podjetje močan poslovni vzvod in lahko absorbira naložbe v logistiko in tehnologijo, ne da bi se zmanjšalo ustvarjanje denarja.

Čisti dobiček in dobiček na dodano vrednost sta se v zadnjih letih očitno okrepila: osnovni dobiček na dodano vrednost v višini 1,43 (FY22) → 1,92 (FY23) → 2,42 (FY24) → 2,87 (FY25), podjetje pa poroča o nadaljnji rasti denarnih tokov v tekočem letu in nadaljnjih odkupih. Pri tem vidimo tudi delo na številu delnic: povprečno število delnic se je zmanjšalo s ~8,376 milijarde (FY22) na ~8,041 milijarde (FY25) in naprej proti ~8,0 milijarde v TTM.

Novice

Strateško gledano se družba Walmart še naprej giblje v dveh smereh, ki se medsebojno krepita. Prva je omni model(napredni sistemi umetne inteligence ), ki temelji na izkoriščanju mreže trgovin kot logistične prednosti za digitalno poslovanje. To je razvidno iz rezultatov zaradi hitre rasti prevzema in dostave v trgovini ter digitalnih storitev, ki povečujejo prodajo za več sto bazičnih točk. Druga smer je monetizacija prometa prek oglaševanja in tržnice. Oglaševalska dejavnost se je v fiskalnem letu premaknila na "skoraj 6,4 milijarde USD" in raste bistveno hitreje kot osnovna maloprodaja, kar postopoma izboljšuje kakovost profila marže v celotni skupini.

Pomembna je tudi kombinacija članstva in učinkovitosti. Prihodki od članarin rastejo z dvomestno stopnjo, kar za Sam's Club spodbuja stabilnost in boljšo predvidljivost. Hkrati pa Walmart nadzoruje zaloge.

Struktura delničarjev

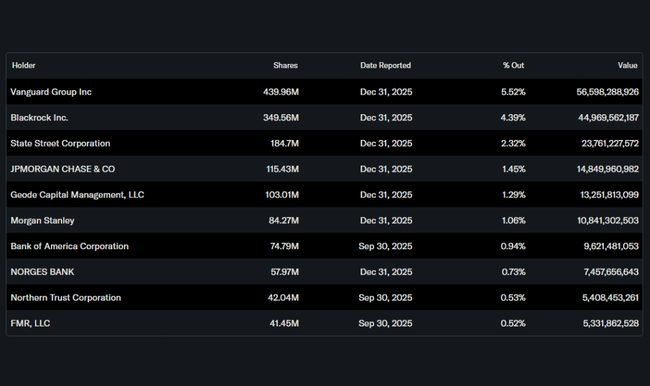

Družba Walmart ima nadpovprečno velik delež notranjih oseb, kar je v praksi povezano z dolgoročnim lastništvom ustanoviteljske družine in dejstvom, da ima družba stabilen kontrolni element. Poleg tega so institucionalni vlagatelji pomembni predvsem v prostem obtoku: institucije imajo v lasti približno 38,85 % delnic.

Med največjimi institucionalnimi lastniki so Vanguard (približno 5,52 %), BlackRock (približno 4,39 %), State Street (približno 2,32 %) in JPMorgan Chase (približno 1,45 %). Ta mešanica je običajno podprta s poudarkom na stabilni rasti, discipliniranih odkupih in predvidljivem denarnem toku, saj so to dejavniki, ki imajo največjo težo za dolgoročne sklade na drobno z "mega kapitalizacijo".