Pri rudarskih podjetjih se investicijska zgodba pogosto odloča pri “denarju po naložbah”. EBITDA lahko raste, vendar se slika za delničarja poslabša, če podjetje hkrati močno poveča capex. Leto 2025 pri Rio Tinto je prav tak primer: boljši operativni rezultati, a manj prostega denarja.

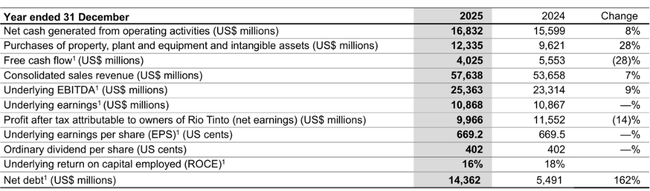

Prihodki so zrasli na 57,6 mrd USD (+7%), EBITDA na 25,4 mrd USD (+9%). Rast sta bolj nosila baker in aluminij, železova ruda pa ni več delovala tako enostavno kot v najboljših letih, ob strožji kontroli stroškov. Čisti dobiček je znašal 10,9 mrd USD, operativni denarni tok 16,8 mrd USD, kar daje okvir za dividendno politiko. A prosti denarni tok je padel za 28% na 4,0 mrd USD, ker je capex poskočil za 28% na 12,3 mrd USD. Neto dolg se je povečal na 14,4 mrd USD z 5,5 mrd USD leto prej, kar potrjuje, da podjetje financira prihodnjo rast v bakru, litiju in novih projektih, medtem ko kratkoročno sprejema nižjo prosto gotovino in večjo ciklično občutljivost.

Kakšno je bilo leto 2025?

Podjetje je lani gradilo na treh stebrih: rekordni količini železove rude iz Pilbare od aprila, dokončanju podzemnega rudnika Oyu Tolgoi in prvi ladji železove rude iz Simandouja decembra. To so trije posebni mejniki, ki pojasnjujejo, zakaj Rio $RIO poudarja +8-odstotno rast proizvodnje CuEq (bakrovega ekvivalenta) in zakaj je EBITDA rasel hitreje kot prihodki.

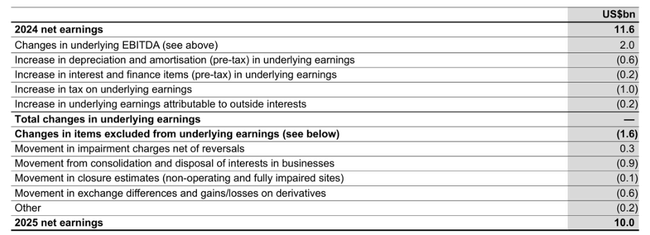

Čisto finančno: denarni tok iz poslovanja je znašal 16,8 milijarde USD (+8 %), osnovni EBITDA 25,4 milijarde USD (+9 %), osnovni dobiček pa je bil v bistvu nespremenjen in je znašal 10,9 milijarde USD. Čisti dobiček, ki ga je mogoče pripisati delničarjem, se je zmanjšal za 14 % na približno 10,0 milijarde USD, kar je tipična slika leta, v katerem se spreminja cenovno okolje, hkrati pa se davki, licenčnine in enkratne postavke v računovodskih izkazih odražajo drugače kot v "temeljnih" kazalnikih. Na ravni kapitalske discipline je najbolj viden skok pri naložbah: investicijski stroški v višini 12,3 milijarde USD (+28 %) so prosti denarni tok potegnili navzdol na 4,0 milijarde USD (-28 %). In to je razlika med "uspešnostjo poslovanja" in "denarjem za delničarje" v posameznem letu.

Kar zadeva operativne razloge, družba izboljšanje izrecno pripisuje predvsem zagonu projekta Oyu Tolgoi in uspešnosti projekta Pilbara. Po drugi strani pa je jasno, da železna ruda ne predstavlja več tako prevladujočega blažilnika kot nekoč in da se mora Rio bolj zanašati na diverzifikacijo na baker, aluminij in zdaj tudi litij. To je strukturna sprememba, ki lahko sčasoma stabilizira denarni tok v celotnem ciklu, vendar pomeni tudi višjo investicijsko fazo danes.

Komentar glavnega izvršnega direktorja

Simon Trott odkrito gradi komunikacijo na dveh linijah. Prva je varnost in tveganje ugleda: po smrtnem dogodku na projektu Simandou poudarja "varnost na prvem mestu" in popolno preiskavo, ki je za rudarska podjetja ključnega pomena tudi z vidika odnosov v zvezi z izdajanjem dovoljenj in regulativnimi organi. Drugi je "močnejše, ostrejše in preprostejše" korporativno upravljanje: strožja stroškovna disciplina, poenostavitev organizacijske strukture in približevanje odločanja dejavnostim. Med vrsticami je sporočilo, da želi Rio rast obsega pretvoriti v višje marže in da ne želi izvajati naložbenega cikla "na dolg" brez donosa.

Napoved

Obeti za leto 2026 temeljijo na stabilnosti železove rude in na tem, da bodo novi viri (Simandou) začeli povečevati količino. Rio napoveduje, da bo skupna prodaja železove rude znašala 343-336 milijonov ton, pri čemer naj bi Pilbara (na 100-odstotni osnovi) znašala 323-338 milijonov ton. Simandou naj bi prvič prispeval 5 do 10 milijonov ton (na 100-odstotni osnovi), kar je predvsem potrditev za trg, da projekt prehaja iz "zgodbe" v najvišje rezultate.

Za baker je predvidenih 800 do 870 tisoč ton (na konsolidirani osnovi), kar v kontekstu družbe pomeni bolj "ohranjanje zagona" po močnem letu in nadaljnje močno povečevanje, kjer je to mogoče. Aluminij in boksit se bolj normalizirata: boksit 58 do 61 milijonov ton, aluminij 3,25 do 3,45 milijona ton. 61 do 64 tisoč ton litija (LCE) nakazuje, da želi Rio hitreje okrepiti ta steber - in prav ta del bo najbolj pod drobnogledom, saj je litij cikličen in kapitalsko intenziven.

Dolgoročni rezultati

Uspešnost podjetja Rio Tinto v zadnjih štirih letih jasno kaže, kako občutljiv je končni rezultat na blagovni cikel in kako pomembno je, da se portfelj preusmeri k bakru in drugim kovinam. Prihodki so padli s 63,5 milijarde dolarjev leta 2021 na 55,6 milijarde dolarjev leta 2022 in se v letih 2023 in 2024 zadržali okoli 54 milijard dolarjev, kar je značilno po izredno močnem obdobju po koncu kovin. Leta 2025 se prihodki povečajo na 57,6 milijarde EUR, vendar je bolj kot sama številka pomembna kakovost rasti: višji prispevki bakra in aluminija delno izravnajo pritisk železove rude.

Na ravni dobičkonosnosti opažamo postopno vračanje operativnega vzvoda: EBITDA se je v skladu s poročilom podjetja leta 2025 povečal na 25,4 milijarde dolarjev, medtem ko je osnovni dobiček ostal stabilen na ravni približno 10,9 milijarde dolarjev. V praksi to pomeni, da Rio izboljšuje svoje poslovanje in stroškovno osnovo, vendar na čisti dobiček še vedno vplivajo davki in struktura prihodkov po segmentih. Kot rečeno, največja "nestanovitnost" v prihodnje ne bo le v cenah, temveč tudi v tem, kako hitro se bodo novi projekti pretvorili v stabilen denarni tok.

Ključna podrobnost zadnjega leta pa je kapitalska intenzivnost. Investicijski stroški so se povečali na 12,3 milijarde dolarjev, prosti denarni tok pa se je zmanjšal na 4,0 milijarde dolarjev. Z vidika poslovnega vzvoda je to smiselno: podjetje vlaga v cevovod, ki bo do leta 2030 povečal proizvodnjo CuEq za približno 3 % na leto, vendar to kratkoročno zmanjšuje "denarno blazino" za odkupe ali izredna izplačila. To je glavna os zgodbe podjetja Rio za vlagatelje v prihodnjih nekaj letih.

Novice

Leto 2025 je bilo za Rio v veliki meri povezano z izvajanjem projektov. Podzemni rudnik Oyu Tolgoi je dokončan, rudnik Simandou je decembra poslal prvo pošiljko, rudnik Western Range v Pilbaro pa je bil odprt pravočasno in v skladu s proračunom. Poleg tega je podjetje začelo graditi dodatne nadomestne rudnike na rjavem polju v Pilbaro, kar je natanko tista vrsta naložb, s katerimi lahko ohrani obseg in stroške pod nadzorom v ključnem segmentu "denarnih krav".

Tudi litij je strateško pomemben: marca se je zaključil prevzem podjetja Arcadium, ki ga je Rio oblikoval kot pot za zagotovitev zmogljivosti približno 200 000 ton LCE na leto do leta 2028. To je velika stava - potencialno ustvarja vrednost, vendar je tudi ciklična in investicijsko intenzivna. Druga pomembna stvar je program produktivnosti: vodstvo navaja letne prihranke v višini 650 milijonov dolarjev (del je že realiziran, preostanek bo dosežen do konca prvega četrtletja 2026) in strukturni cilj za dolgoročno izboljšanje stroškov na enoto.

Struktura delničarjev

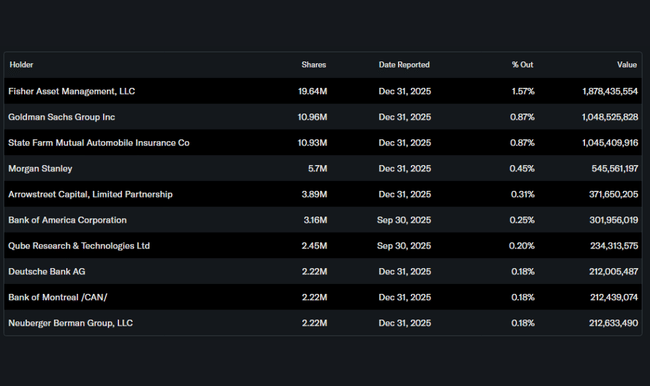

Glede na podatke je delež notranjih informacij zanemarljiv, institucionalni deleži pa so relativno nizki glede na to, kako velik in globalno spremljan je Rio. Praktično pa je za vlagatelja pomembno predvsem to, da gre za zelo likviden naslov s široko bazo delničarjev, kjer je velik del kapitalskega toka iz globalnih skladov in upravljavcev indeksov. Med največjimi navedenimi institucionalnimi imetniki so Fisher Asset Management, Goldman Sachs, State Farm in Morgan Stanley.

Kaj to pomeni v praksi: pri družbi Rio običajno ne odloča "en aktivistični igralec", temveč to, kako trg kot celota razume blagovni cikel, kitajsko povpraševanje, razvoj stroškov v Avstraliji in hitrost dobave bakra in litija.