Družba Snowflake je četrto četrtletje poslovnega leta 2026 zaključila v zelo dobrem stanju, saj so se prihodki povečali na 1,28 milijarde dolarjev, prihodki od osnovnih storitev pa na 1,23 milijarde dolarjev, kar je 30 % več kot pred letom dni. Vendar je bolj kot sama stopnja rasti pomembna kombinacija dveh signalov, ki ju pri tej vrsti poslovanja najbolj pozorno spremljamo: 125-odstotno zadržanje prihodkov potrjuje, da obstoječe stranke še naprej znatno povečujejo porabo, pogodbeni prihodki v višini 9,77 milijarde dolarjev pa kažejo, da poslovni zagon ostaja zelo močan tudi v prihodnjih četrtletjih.

Z vidika vlagateljev je ključno tudi to, da podjetje Snowflake dviguje tudi "kakovostno rast". V četrtletju je ustvarila 765 milijonov dolarjev prostih denarnih sredstev in 782 milijonov dolarjev po prilagoditvah, kar pomeni približno 60-odstotno denarno maržo. In uprava je dodala napoved, ki jo je trg na splošno pozitivno prebral: za celotno poslovno leto podjetje načrtuje 5,66 milijarde dolarjev prihodkov od osnovnih storitev, kar je bilo nad pričakovanji analitikov.

Kakšno je bilo zadnje četrtletje?

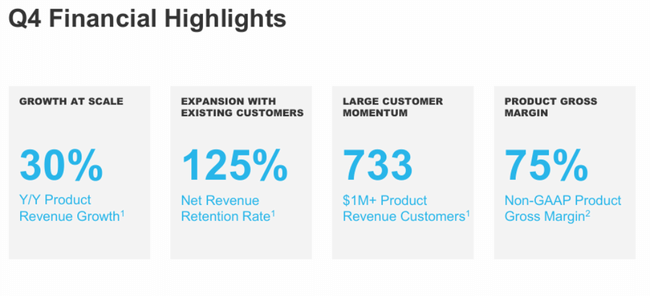

V četrtem četrtletju je družba Snowflake $SNOW objavila dve številki, ki ju je mogoče razumeti kot neposreden dokaz, da se podjetje po turbulentnem letu stabilizira: 30-odstotna rast prihodkov od osnovnih storitev in 42-odstotna rast prihodkov od prihodnjih pogodbenih storitev. 1,28 milijarde dolarjev prihodkov ni le "lepa okrogla" številka - gre predvsem za to, da rast ne temelji na eni veliki stranki, temveč na široki bazi. Podjetje je dodalo 740 novih neto strank, kar je 40 % več kot leto prej, hkrati pa še naprej povečuje globino odnosov: 733 strank že porabi več kot 1 milijon dolarjev na leto, število velikih strank, ki letno porabijo več kot 10 milijonov dolarjev, pa je doseglo rekordno raven.

Druga raven je kakovost prihodkov. 125-odstotno zadržanje prihodkov pomeni, da povprečna stranka, ki že uporablja platformo, še naprej širi uporabo - to pa je v praksi najbolj zdrava vrsta rasti, saj je cenejša od lova na nova imena. To potrjuje tudi dejstvo, da so prihodnji pogodbeni prihodki poskočili na 9,77 milijarde dolarjev. Za vlagatelja je to kot "delnica prihodnjega računa": pogodbena prihodnja poraba, ki se bo šele postopoma prevedla v prijavljeno prodajo.

Tretja raven je dobičkonosnost in denarna sredstva. Po prilagoditvah je podjetje Snowflake poročalo o 139 milijonih dolarjev dobička iz poslovanja in 11-odstotni marži iz poslovanja v četrtletju, bruto marža osnovnih storitev pa je po prilagoditvah znašala 75 %. Hkrati velja pošteno pojasniti razliko med dobičkom in izgubo ter denarnimi sredstvi: po standardnem računovodstvu podjetje poroča o izgubi iz poslovanja (-318 milijonov v četrtletju), vendar je denarni tok zelo močan - 781 milijonov denarnih sredstev iz poslovanja in 765 milijonov prostih denarnih sredstev. To je pomembno, saj se trg že dolgo sprašuje, ali lahko podjetje s snežnimi kosmiči raste, ne da bi pri tem "pregorevalo" stroške. Četrto četrtletje je pokazalo, da je denarni motor že zdaj bistveno močnejši kot pred letom dni.

Glavne točke rezultatov

Prihodki v četrtletju so znašali 1,28 milijarde dolarjev, kar je +30 % v primerjavi s prejšnjim četrtletjem.

Prihodki od osnovnih storitev v višini 1,23 milijarde USD, kar je +30 % na letni ravni.

Ohranitev prihodkov v višini 125 %.

740 neto novih strank v četrtletju, kar je +40 % na letni ravni.

733 strank z letnimi prihodki od osnovnih storitev nad 1 milijon dolarjev, +27 % na letni ravni.

Prihodnji prihodki po pogodbah v višini 9,77 milijarde USD, kar je za 42 % več kot leto prej.

Bruto marža osnovnih storitev po prilagoditvah v višini 75 % v četrtletju.

Prosta denarna sredstva v višini 765 milijonov USD (782 milijonov USD po prilagoditvah), približno 60-odstotna denarna marža.

Napoved za celotno poslovno leto 2027: prihodki od osnovnih storitev 5,66 milijarde dolarjev(+27 %).

Komentar glavnega izvršnega direktorja

Glavni izvršni direktor Sridhar Ramaswamy gradi zgodbo na dejstvu, da je podjetje Snowflake infrastruktura, na kateri podjetja gradijo varno in obsežno uporabo umetne inteligence. Ključno je, da se ne zanaša le na trženje: vodstvena ekipa svoj argument podkrepi s številkami - hitro rastjo prihodnjih pogodbenih prihodkov, stabilnim 125-odstotnim zadržanjem in pospešenim prilivom novih strank. Finančni direktor Brian Robins nato poudari dve stvari, ki ju trg želi slišati: zmožnost množičnega pridobivanja novih strank ob hkratnem poglabljanju odnosov z obstoječimi strankami, kar je razvidno iz rasti števila strank nad milijon dolarjev na leto ter rekordnega števila, ki presega deset milijonov.

Napoved

Napovedi so tokrat res "pomemben" del poročila. Družba Snowflake za prvo četrtletje poslovnega leta 2027 pričakuje, da bodo prihodki od osnovnih storitev znašali od 1,262 do 1,267 milijarde dolarjev, kar pomeni približno 27-odstotno rast. Za celotno poslovno leto podjetje načrtuje 5,66 milijarde dolarjev prihodkov od osnovnih storitev, kar spet pomeni približno 27-odstotno rast, kar je bilo nad tržnim konsenzom, ki ga navaja agencija Reuters.

Kar je pomembno pri napovedi "med vrsticami": Snowflake ne govori več samo o rasti prihodkov, ampak daje okvir za dobičkonosnost in denarna sredstva. Podjetje namerava doseči 75-odstotno bruto maržo za osnovne storitve po prilagoditvah ter 12,5-odstotno maržo iz poslovanja po prilagoditvah za celotno leto (v prvem četrtletju pričakuje 9 %). Poleg tega navaja cilj za prosta denarna sredstva po prilagoditvah v višini 23 % za celotno leto. Prevedeno v govorico vlagateljev: stopnja rasti se drži visoko, vendar si podjetje želi, da bi se več te rasti postopoma prevedlo v "čistejšo" poslovno disciplino.

Dolgoročni rezultati

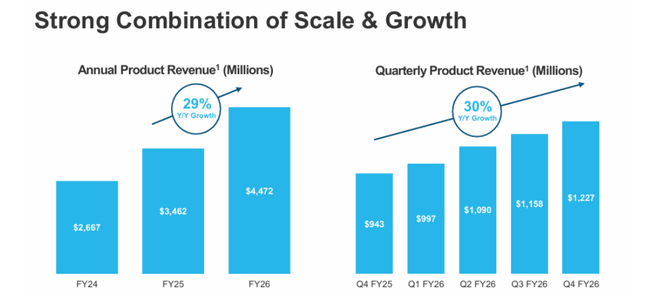

Podjetje Snowflake zadnja štiri leta hitro in razmeroma redno raste, kar je na trgu podatkov za podjetja še vedno izjemno. Prihodki so se z 2,07 milijarde dolarjev (leto, ki se je končalo 31. januarja 2023) povečali na 2,81 milijarde dolarjev (2024), 3,63 milijarde dolarjev (2025) in zdaj na 4,68 milijarde dolarjev (FY 2026). Stopnja rasti se morda postopoma upočasnjuje z zgornjih tridesetih na manj kot trideset odstotkov, vendar je to še vedno rast, ki bi jo večina velikih podjetij za programsko opremo vzela z vsemi desetimi rokami. Hkrati raste tudi bruto dobiček, kar kaže, da osnovni "stroj" deluje: bruto dobiček se je v istem obdobju premaknil z 1,35 milijarde dolarjev na 3,15 milijarde dolarjev.

Vendar je dolgoročna slika na operativni ravni bolj zapletena, zato je treba biti natančen. Dobiček iz poslovanja po standardnem računovodstvu je dolgoročno negativen, v absolutnem smislu pa celo narašča: približno -0,84 milijarde (2023), -1,09 milijarde (2024), -1,46 milijarde (2025) in -1,44 milijarde (2026). Glavni razlog je preprost: stroški poslovanja hitro rastejo (približno 4,58 milijarde USD leta 2026), saj podjetje vlaga v razvoj, prodajo in podporo v velikem obsegu. Tudi zato je za vlagatelje tako pomembno, da spremljajo metrike "po prilagoditvah" in, kar je najpomembneje, denarna sredstva družbe Snowflake. In prav tu vidimo izboljšanje: v poslovnem letu 2026 je prosta denarna sredstva dosegla 1,12 milijarde dolarjev, po prilagoditvah pa 1,19 milijarde dolarjev, kar pomeni, da lahko podjetje tudi s knjigovodsko izgubo ustvari zelo spodobna denarna sredstva.

Velika sprememba v zadnjem letu je "oblika rasti": podjetje se ne zanaša več samo na širitev z obstoječimi strankami in pospešeno pridobiva nove. To je pomembno, saj je 125-odstotni delež zadržanih strank sicer odličen, vendar samo s tem ne bo mogoče pojasniti dolgoročne trajnostne rasti, če se priliv novih poslov upočasni. Četrto četrtletje je prineslo 740 neto novih strank, hkrati pa se je povečalo število tistih, ki porabijo več kot 1 milijon dolarjev na leto. To je kombinacija, ki običajno poveča verjetnost, da rast ne bo "začasen izbruh", temveč bolj stabilen trend.

Zadnja pomembna točka za dolgoročne napovedi je pogodbena poraba v prihodnosti. Pogodbena prihodnja prodaja se je povečala za 42 % na 9,77 milijarde USD, kar je bistveno hitreje kot rast tekoče prodaje. To pogosto pomeni, da ima podjetje zelo močne poslovne načrte in da se mora del rasti še "preliti" v izkazane številke v prihodnjih četrtletjih. Če se bo to razmerje obdržalo, lahko podjetje Snowflake tudi leta 2027 nadaljuje z visoko stopnjo rasti, ne da bi mu bilo treba agresivno poslabšati oblikovanje cen.

Novice

V poročilu izstopajo tri področja: hitra širitev zmožnosti umetne inteligence (podjetje navaja več kot 9100 računov, ki uporabljajo te funkcije), pospešen razvoj izdelkov (več kot 430 novih zmožnosti na leto) in krepitev partnerstev z glavnimi ponudniki modelov, da bi strankam omogočili izbiro. Podjetje dodaja tudi pridobitve na področju operativnega spremljanja in zanesljivosti sistemov, da bi razširilo uporabo platforme s področja analize podatkov na upravljanje operacij in aplikacij.

Delniška struktura

Podjetje Snowflake je izrazito "institucionalno" podjetje. Institucije imajo v lasti približno 78 % delnic (in več kot 80 % delnic v prostem obtoku), insajderji pa približno 3,4 %. Največja imetnika sta podjetji Vanguard in BlackRock (obe okoli 8-9 %), sledita pa jima podjetji Fidelity (FMR) in Jennison.

Pričakovanja analitikov

Reuters omenja, da so napovedi prihodkov od osnovnih storitev za letošnje leto (5,66 milijarde dolarjev) nad povprečnimi tržnimi pričakovanji in da so tudi napovedi za prvo četrtletje nad konsenzom. To je običajno glavni sprožilec pozitivnega odziva pri podjetju, pri katerem so vlagatelji najbolj zaskrbljeni zaradi upočasnitve potrošnje. Hkrati pa bo trg še naprej spremljal dvoje: ali bo 125-odstotno zadržanje ohranjeno in ali se bo poslovna disciplina še naprej izboljševala, kot kažejo napovedi glede marže in denarnih sredstev.