Pri Salesforce je pomembno, da rezultati kažejo tako rast kot stabilnost povpraševanja. Pri takih podjetjih vlagatelji posebej gledajo prihodke, ki so že dogovorjeni za naprej, ker to pove veliko o tem, kako močno so stranke vezane na platformo. Zadnje številke so pokazale, da je ta “rezervar” prihodnjih prihodkov velik in da se še naprej povečuje.

Hkrati pa podjetje pošilja zelo neposreden signal delničarjem. Ustvarja močan denarni tok iz poslovanja in visoko prosto gotovino, zato lahko poveča vračanje kapitala. Novi program odkupa delnic v višini 50 mrd USD in višja dividenda 0,44 USD na delnico pomenita, da Salesforce želi biti hkrati rastoče podjetje in zelo discipliniran ustvarjalec gotovine.

Kakšno je bilo zadnje četrtletje?

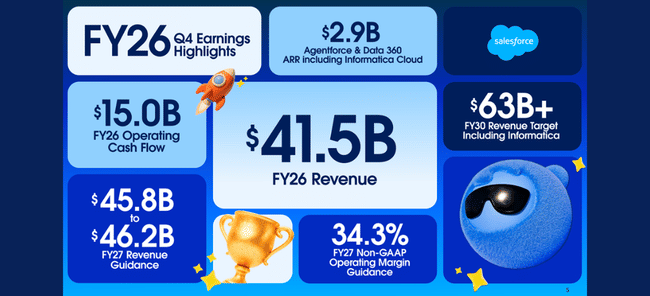

Družba Salesforce $CRM je v četrtem četrtletju pokazala, da lahko raste, ne da bi "kupovala" prihodke na račun dobičkonosnosti. Prihodki so se povečali na 11,2 milijarde dolarjev, temeljni temelj poslovanja - naročnine in podpora - pa so se povečali za 13 % na 10,7 milijarde dolarjev. To je pomembno, saj je ta del najbolj predvidljiv in predstavlja jedro dolgoročne vrednosti podjetja.

Najmočnejši kazalnik v poročilu pa je priprava pogodb za prihodnje poslovanje. Skupni prihodnji pogodbeni prihodki v višini 72,4 milijarde dolarjev (+14 %) kažejo, da je povpraševanje po platformi kljub veliki primerjalni bazi še vedno zelo živo. Kratkoročni pogodbeni prihodki v višini 35,1 milijarde EUR (+16 %) kažejo, da ne gre le za "nekoč v prihodnosti", temveč da se pogodbeni prihodki iz pogodbenega načrta prelivajo v prihodke v bližnji prihodnosti.

Tretji sloj pa so denarna sredstva. V celotnem letu je podjetje ustvarilo 15,0 milijarde dolarjev denarnega toka iz poslovanja in 14,4 milijarde dolarjev prostega denarnega toka. Za vlagatelja to pomeni, da Salesforce ni le "zgodba o rasti", temveč zelo močan denarni stroj, ki si lahko privošči velike odkupe, hkrati pa vlaga v izdelke in prevzeme.

Najpomembnejši rezultati in napovedi

Prihodki v četrtem četrtletju: 11,2 milijarde dolarjev, kar je 12-odstotna medletna rast.

Prihodki od naročnin in podpore: 10,7 milijarde USD, +13 % na letni ravni.

Skupni prihodnji pogodbeni prihodki (RPO): 72,4 milijarde USD, +14 % na letni ravni.

"Kratkoročni pogodbeni prihodki (cRPO): 35,1 milijarde USD, +16 % na letni ravni.

Operativna marža za leto 2026: 20,1 % na računovodski osnovi in 34,1 % po prilagoditvah.

Denarni tok iz poslovanja: 15,0 milijarde USD(+15 %) in prosti denarni tok: 14,4 milijarde USD(+16 %).

Vrnitev kapitala delničarjem: 14,3 milijarde USD (odkupi 12,7 + dividende 1,6).

Nov program odkupa: 50 milijard USD (nadomešča neizkoriščene prejšnje programe).

Dividenda povečana na 0,44 USD na delnico(+5,8 %).

Napovedi za 1. četrtletje: prihodki v višini 11,03-11,08 milijarde USD, "kratkoročna pogodbena" rast prihodkov okoli 14 %.

Napovedi za prodajo (celotno leto): 45,8-46,2 milijarde USD, denarni tok iz poslovanja pa naj bi se povečal za približno 9-10 %.

Komentar glavnega izvršnega direktorja

Marc Benioff gradi komunikacijo na dejstvu, da želi Salesforce postati "operacijski sistem" za podjetja, kjer se delo združuje med ljudmi in avtomatiziranimi pomočniki v programski opremi. Z vidika vlagatelja je pomembno, da filtriramo trženje in vzamemo trdne številke, ki jih pripiše uprava: letni ponavljajoči se prihodki iz paketa okoli Agentforce in Data 360 so presegli 2,9 milijarde dolarjev (več kot trikrat več kot leto prej), samo Agentforce pa je dosegel 800 milijonov dolarjev in se na letni ravni povečal za 169 %. Poleg tega finančni direktor Robin Washington omenja, da pospešitev "novih pogodb in širitev z obstoječimi strankami" v drugi polovici leta krepi prepričanje, da se lahko organska rast v drugi polovici poslovnega leta 2027 ponovno pospeši.

Napoved

Napoved za leto 2027 temelji na dveh stebrih: stabilni dvomestni rasti prihodkov in ohranjanju visoke dobičkonosnosti po prilagoditvah. Salesforce pričakuje prihodke v višini 45,8 do 46,2 milijarde dolarjev, kar pomeni 10-11-odstotno rast, in maržo iz poslovanja v višini 20,9 % na računovodski osnovi in 34,3 % po prilagoditvah. To je jasen signal, da podjetje ne želi "loviti" rasti na račun porušenih marž - in da se bo disciplina, ki jo je trg v zadnjih letih cenil pri Salesforceu, nadaljevala.

Za prvo četrtletje podjetje pričakuje prihodke v višini od 11,03 do 11,08 milijarde dolarjev in dobiček na delnico po prilagoditvah v višini od 3,11 do 3,13 dolarja. Hkrati pričakuje, da se bo kratkoročna pogodbena prodaja povečala za približno 14 %, kar je pomembno, saj ta kazalnik pogosto presega prihodnji tempo poročane prodaje. Hkrati vodstvo izrecno poudarja, da naj bi se organska rast v drugi polovici leta ponovno pospešila, kar bo trg želel videti potrjeno v naslednjih dveh do treh četrtletjih.

Dolgoročni rezultati

Družba Salesforce je v štirih letih prestala preobrazbo iz "hitro rastočega podjetja" v "veliko, stabilno rastoče podjetje z visoko maržo in ogromno denarnih sredstev". Prihodki so z 31,4 milijarde dolarjev leta 2023 narasli na 34,9 milijarde dolarjev leta 2024, 37,9 milijarde dolarjev leta 2025 in 41,5 milijarde dolarjev leta (FY) 2026. Stopnja rasti se je postopoma ustalila okoli 9-11 % na leto, kar je značilno za podjetje te velikosti - zato je v ospredju vprašanje, ali lahko novi izdelki ponovno "poženejo" rast, ne da bi bilo treba znižati marže.

Dobičkonosnost se vrača na raven operativnega vzvoda. Dobiček iz poslovanja se je z 1,0 milijarde dolarjev leta 2023 povečal na 5,0 milijarde dolarjev leta 2024, 7,2 milijarde dolarjev leta 2025 in 8,3 milijarde dolarjev leta 2026. To je velik premik, ki se ni zgodil po naključju: stroški so rasli počasneje kot bruto dobiček, podjetje pa je sistematično spodbujalo učinkovitost. Čisti dobiček se je z 0,2 milijarde evrov leta 2023 povečal na 4,1 milijarde evrov leta 2024, 6,2 milijarde evrov leta 2025 in 7,5 milijarde evrov leta 2026.

Ključni podatek za delničarje je "dobiček na delnico" in delo s številom delnic. Dobiček na delnico se je povečal z 0,21 USD leta 2023 na 4,25 USD leta 2024, 6,44 USD leta 2025 in 7,85 USD leta 2026. Hkrati se je povprečno število delnic zmanjšalo (s približno 992 milijonov na 950 milijonov), tako da podjetje ne povečuje le dobička, temveč del vrednosti z odkupi tudi prevaja v kazalnike "na delnico". V kombinaciji z dejstvom, da je delničarjem za leto 2026 vrnilo 14,3 milijarde dolarjev in začelo z novim odkupom v višini 50 milijard dolarjev, je jasno, da bo donosnost lastniškega kapitala v prihodnjih letih eden od glavnih dejavnikov dobičkov.

In tu je pomembna razlaga: Salesforce ni več zgodba o "20-odstotni letni rasti". To je zgodba o tem, da lahko stalno raste, ohranja visoke marže in agresivno vrača kapital iz denarnih sredstev. Poleg tega lahko, če bo v drugi polovici leta resnično pospešil organsko rast, spremeni "premijo za rast", ki jo je trg pripravljen plačati. Če se to ne bo zgodilo, ima še vedno zelo trdne temelje v obliki pogodb in denarnih sredstev.

Novice

Največja novica je, da je podjetje začelo javno meriti, "koliko dela lahko opravijo avtomatizirani pomočniki v sistemu", in dodaja številke o obsegu uporabe (milijarde enot dela, bilijone obdelanih žetonov). Za vlagatelja je pomembno le to, da poskuša Salesforce dokazati, da umetna inteligenca ni le dodatna funkcija, temveč nov vir prihodkov, ki je že merljivo velik (ponavljajoči se letni prihodki v milijardah dolarjev) in pospešuje poslovno dejavnost (več deset tisoč pogodb). Druga inovacija je povsem kapitalsko intenzivna: novi odkup v višini 50 milijard dolarjev je velika zaveza, ki kaže tudi na to, da podjetje dolgoročno pričakuje visoko ustvarjanje denarnih sredstev.

Struktura delničarjev

Salesforce je izrazito institucionalni naslov: institucije imajo v lasti približno 84 % delnic, delež insajderjev pa znaša približno 3 %. Največja delničarja sta Vanguard (približno 9,6 %) in BlackRock (približno 8,6 %), sledita State Street in Capital International. To običajno pomeni visoko likvidnost, pomeni pa tudi, da je gibanje cen delnic občutljivo na to, kako veliki skladi ocenjujejo rast pogodb, stabilnost marž in stopnjo donosnosti kapitala.

Pričakovanja analitikov

Glede na povzetke MarketBeat je konsenz okoli "rahlo pozitivnega" priporočila, povprečna ciljna cena pa je približno 300 USD, pri čemer se ocene zelo razlikujejo.

Praktična razlaga: trg bo še naprej želel dokaz, da "umetna inteligenca v akciji" dejansko pospešuje organsko rast, ne le trženje. V tem poročilu je družba Salesforce pokazala odlična denarna sredstva in rekordno število nedokončanih pogodbenih prodaj. Zdaj se bo odločila, ali se bo to v prihodnjih četrtletjih odrazilo v vidno hitrejši rasti, ne da bi se bilo treba zanašati na prevzeme.