Warner Bros. Discovery kaže prehod v praksi, ne v teoriji. Streaming še naprej pridobiva naročnike in ima že več kot 131 milijonov uporabnikov, kar potrjuje rast digitalnega dela. A tradicionalni del podjetja ostaja pod pritiskom. Linearna televizija izgublja gledalce in kabelske naročnike, oglaševanje pada, in to se pozna pri prihodkih ter dobičkonosnosti. V Q4 so prihodki padli na 9,5 mrd USD, prilagojeni EBITDA pa na 2,2 mrd USD.

Hkrati pa podjetje ni brez opore. Streaming in studii so v letu 2025 prispevali boljši del zgodbe, prosti denarni tok je ostal pozitiven (3,1 mrd USD za leto), vodstvo pa nadaljuje z razdolževanjem. Neto dolg je še vedno visok pri približno 29 mrd USD, razmerje dolga do prilagojenega EBITDA pa okoli 3,3-krat. To je klasičen prehod: digitalna rast je resnična, a še ni dovolj velika, da bi popolnoma nadomestila upad klasične televizije.

Kakšno je bilo zadnje četrtletje?

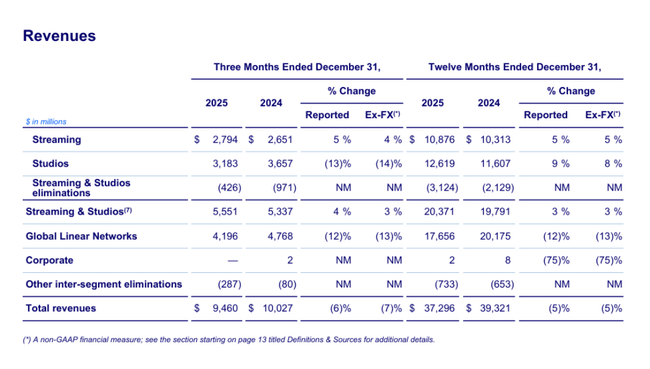

V četrtem četrtletju so prihodki $WBD padli na 9,46 milijarde dolarjev (-6 % na letni ravni), pri čemer je bil pritisk na praktično vse glavne prihodkovne postavke, razen pretočnega oddajanja. Prihodki od distribucije so se zmanjšali za 3 %, od oglaševanja za 7 %, od prodaje vsebin pa za 9 %. Vodje oglaševalskih podjetij odkrito pravijo, da rast cenejših, z oglasi podprtih storitev pri pretočnem predvajanju ni bila dovolj, da bi nadomestila upad gledanosti tradicionalne televizije, poleg tega pa je na letni ravni manjkala liga NBA, ki je sama po sebi zmanjšala stopnjo rasti za približno 4 odstotne točke.

Prilagojeni dobiček iz poslovanja pred amortizacijo je padel na 2,216 milijarde dolarjev (-19 % na letni ravni), glavni krivec za to pa so bile televizijske mreže, kjer je prilagojeni dobiček iz poslovanja padel za 27 % na 1,405 milijarde dolarjev. Medtem ko prihodki od pretakanja še naprej rastejo, se je dobičkonosnost v četrtletju nekoliko poslabšala na 393 milijonov dolarjev, saj je podjetje zaradi globalne širitve povečalo stroške vsebin in trženja.

Čista izguba, ki jo je mogoče pripisati delničarjem, je znašala 252 milijonov dolarjev. Pomembno je dodati, da so izkaz poslovnega izida močno obtežile računovodske postavke in stroški prestrukturiranja: podjetje je poročalo o približno 1,3 milijarde dolarjev amortizacije neopredmetenih sredstev pred obdavčitvijo, prevrednotenju vsebin in stroških prestrukturiranja. Zato je treba spremljati predvsem denarna sredstva družbe WBD: denarna sredstva iz poslovanja so znašala 1,8 milijarde, prosta denarna sredstva pa 1,4 milijarde, čeprav so se v primerjavi z letom prej precej zmanjšala.

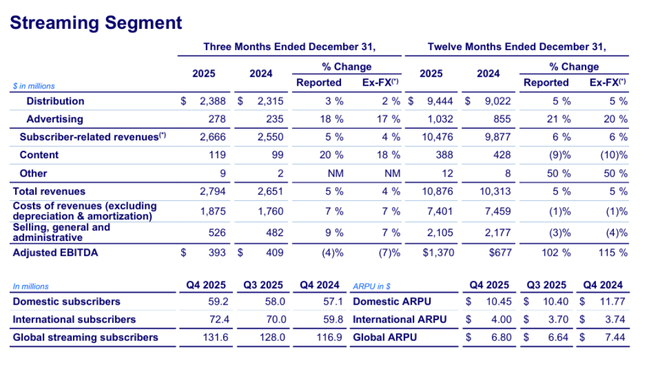

Z naložbenega vidika je najbolj jasen signal število naročnikov: pretakanje je četrtletje končalo pri 131,6 milijona, kar je +3,5 milijona v primerjavi s tretjim četrtletjem. Hkrati pa se je zmanjšal povprečni prihodek na uporabnika, saj podjetje raste predvsem v tujini, medtem ko je ZDA prizadela sprememba distribucijske pogodbe. Prevedeno: obseg se je povečal, vendar je monetizacija na uporabnika šibkejša, prav zato bo trg še naprej želel, da se marže na področju pretakanja izboljšajo.

Glavne točke rezultatov

Prihodki v četrtletju so znašali 9,5 milijarde dolarjev, kar je -6 % več kot leto prej.

Prilagojeni dobiček iz poslovanja pred amortizacijo je v četrtletju znašal 2,2 milijarde dolarjev, kar je -19 % na letni ravni.

Prosta denarna sredstva v četrtletju v višini 1,4 milijarde USD, kar je -43 % na letni ravni (oslabljena za približno 0,6 milijarde USD enkratnih postavk).

Streaming: prihodki v četrtletju so znašali 2,8 milijarde dolarjev(+5 %), prilagojeni dobiček iz poslovanja pa 393 milijonov dolarjev (nekoliko manj).

Studii: prodaja v četrtletju v višini 3,2 milijarde USD(-13 %), prilagojeni dobiček iz poslovanja pa 728 milijonov USD(-23 %).

Televizijske mreže: prodaja v četrtletju je znašala 4,2 milijarde dolarjev(-12 %), prilagojeni dobiček iz poslovanja pa 1,4 milijarde dolarjev(-27 %).

Število naročnikov pretočnega videa ob koncu četrtletja 131,6 milijona, +3,5 milijona v primerjavi s prejšnjim četrtletjem.

Povprečni prihodek na uporabnika po vsem svetu se je zmanjšal na 6,80 USD (-9 % na letni ravni), predvsem zaradi upada v ZDA in rasti na cenejših tujih trgih.

Celotno leto 2025: prihodki 37,3 milijarde(-5 %), prosta denarna sredstva 3,1 milijarde(-30 %), neto dolg 29,0 milijarde.

Komentar uprave

V gradivih podjetja je ton jasen: pretakanje naj bi bilo gonilo rasti, studii naj bi vrnili ustvarjalni "doseg", televizijske mreže pa naj bi bile optimizirane za čim daljše ustvarjanje denarja. V "pismu delničarjem" uprava poudarja tudi delo z bilanco stanja in potrjuje, da tudi v letu 2026 pričakuje močno pretvorbo dobička iz poslovanja v denarna sredstva, pri čemer bodo v prvi polovici leta potekali le še dodatni stroški transakcij in ločitve, prvo četrtletje pa je običajno sezonsko najšibkejše zaradi časa plačil vsebin.

Napoved

Družba pričakuje, da bo tudi v letu 2026 pretvorba dobička v denarna sredstva ostala močna, pri čemer se zaveda, da bodo dodatni stroški transakcij in ločevanja nastali predvsem v prvi polovici leta, in ugotavlja, da je prvo četrtletje običajno najšibkejše za prosta denarna sredstva. To je pomembno za vlagatelje, saj so lahko denarna sredstva kratkoročno "videti slabša", ne da bi se s tem poslabšalo osnovno poslovanje.

Dolgoročni rezultati

Warner Bros. Discovery v zadnjih letih so šolski primer podjetja, pri katerem je treba ločiti računovodski dobiček od dejanskega denarja. V letih 2022-2024 so na rezultate pomembno vplivali računovodski učinki združitve in zmanjšanja vrednosti. Leta 2024 je podjetje poročalo o 39,3 milijarde dolarjev prihodkov, vendar je končalo z ogromno računovodsko izgubo v višini 11,3 milijarde dolarjev in negativnim poslovnim izidom. Hkrati pa je poročalo o EBITDA v višini 22,4 milijarde, kar kaže, kako različno je lahko isto leto videti po kazalnikih.

Leto 2025 je že na podlagi tekočega leta videti "čistejše": prodaja je padla na 37,3 milijarde (-5 % glede na prejšnje leto), prilagojeni dobiček iz poslovanja pred amortizacijo je padel le za 3 % na 8,7 milijarde, še pomembneje pa je, da je ponovno potrdil, od kod prihaja pritisk. Pri televizijskih omrežjih (globalna linearna omrežja) so se na letni ravni zmanjšali tako prihodki (-12 %) kot prilagojeni dobiček iz poslovanja (-21 %), medtem ko so se pretočni programi in studii povečali. Na splošno je segment pretakanja podvojil prilagojeni dobiček iz poslovanja na 1,37 milijarde za leto 2025, studii pa so poskočili na 2,55 milijarde. To je ključni trend: "nova" digitalna dejavnost se krepi, vendar "stara" televizijska dejavnost še vedno predstavlja velik del rezultatov in njenega upada še ni mogoče povsem preseči.

Hkrati je zgodba o denarnih sredstvih težja kot na papirju. Prosta denarna sredstva so se v letu 2025 zmanjšala za 30 % na 3,1 milijarde dolarjev, pri čemer podjetje izrecno navaja, da so nanje negativno vplivale ločitvene in transakcijske postavke v višini približno 1,35 milijarde dolarjev. To je za vlagatelje pomembna razlika: del zmanjšanja je "enkraten", del pa strukturen - televizijsko oglaševanje in upad naročnikov kabelske televizije.

Neto dolg v višini 29 milijard in 3,3-kratnik dolga pomenita, da WBD ni zgodba brez tveganja: podjetje mora ohraniti nadzor nad gotovino, saj visok dolg v medijskem ciklu omejuje manevrski prostor. Vodstvo kaže, da dolg odplačuje in da želi ohraniti močno ustvarjanje denarja v letu 2026, vendar bo trg napet: za ta naslov bosta odločilna hitrost zmanjševanja dolga in zmožnost pretočnega oddajanja, da poveča dobiček, ne le rast števila naročnikov.

Novice

Največja "operativna" novica je nadaljnja rast pretakanja: +3,5 milijona naročnikov v četrtletju in premik na 131,6 milijona v letu. Hkrati pa podjetje priznava pritisk na povprečni prihodek na uporabnika, zlasti v ZDA. Poleg tega je v gradivih podjetja poudarek na povečanju učinkovitosti studiev in omrežij, tj. na prizadevanjih za dvig kakovosti vsebin ob hkratnem pridobivanju čim več denarja iz linearne televizije v času, ko se njena gledanost zmanjšuje.

Delniška struktura

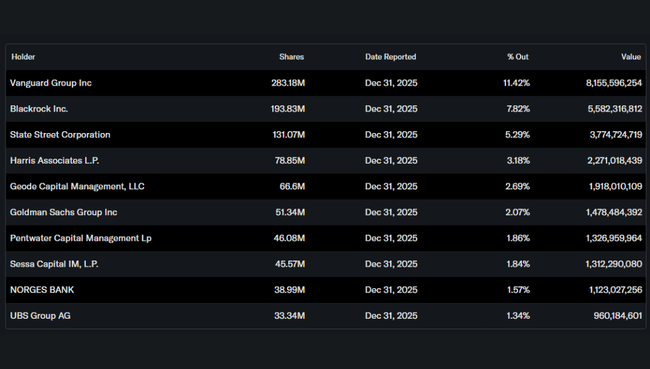

Družba WBD je običajno institucionalni naslov: institucija ima v lasti približno 73,8 % delnic, delež notranjih informacij pa znaša približno 4,5 %. Največji lastniki so Vanguard (približno 11,4 %), BlackRock (7,8 %), State Street (5,3 %) in Harris Associates (3,2 %). To običajno pomeni dvoje: visoko likvidnost in tudi to, da se lahko razpoloženje hitro spremeni, ko veliki skladi ponovno ocenijo dolžniško tveganje in hitrost prehoda na pretočno oddajanje.