Družba Target je četrto četrtletje 2025 zaključila z rezultati, ki natančno prikazujejo trenutno fazo družbe. Po eni strani lahko vidimo, da povpraševanje po blagu, ki ni vsakdanje potrebščine, ostaja šibko in da se je celotna prodaja v primerjavi z letom prej zmanjšala, po drugi strani pa se kakovost poslovanja izboljšuje: bruto marže so se v četrtletju povečale, podjetje pa govori o boljših trendih na področju doma in osnovnega asortimana v primerjavi s tretjim četrtletjem. Poleg tega se pospešeno krepi tisto, kar je podjetje Target v zadnjih nekaj letih gradilo kot dopolnilno gonilo - prihodki zunaj dejanske prodaje blaga, zlasti iz članarin, oglaševanja in tržnic. Ravno ta mešanica lahko ob stabilizaciji povpraševanja poveča prihodke hitreje kot prodaja.

Vodstvo pravi, da je bilo leto 2025 zahtevno, vendar podjetje že pravi, da je februarja zaznalo "zdravo, pozitivno" rast prodaje, kar zveni kot pomemben preobrat v njihovih komunikacijah. Napovedi za leto 2026 so previdno konstruktivne: Target pričakuje približno 2-odstotno rast prihodkov, nekoliko višjo maržo iz poslovanja in dobiček na delnico v precej širokem razponu od 7,50 do 8,50 dolarja. Z drugimi besedami, ne pričakuje se raketna rast, temveč vrnitev na način rasti in postopno izboljšanje dobičkonosnosti.

Kakšno je bilo zadnje četrtletje?

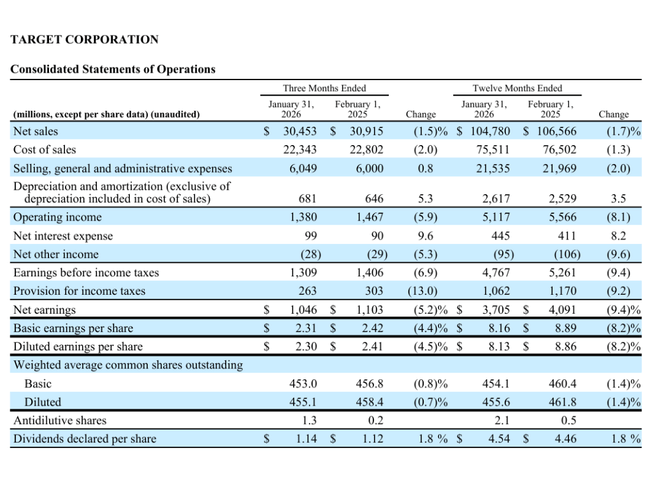

Target $TGT je v četrtem četrtletju ustvaril 30,453 milijarde dolarjev prihodkov, kar je 1,5 % manj kot pred letom dni. To je ključno dejstvo: četrtletje ni prineslo vrnitve k rasti na ravni celotne prodaje, vendar podjetje tudi pravi, da je bil rezultat v skladu s pričakovanji ter da sta se prodaja in promet pospešila v zadnjih dveh mesecih četrtletja. Medtem je struktura prodaje pomembnejša od same številke: kategorije hrane in pijače, kozmetike in igrač so rasle, vodstvo pa poudarja, da so bili trendi v osnovnem asortimanu in domu boljši kot v tretjem četrtletju.

Primerljiva prodaja se je zmanjšala za 2,5 %. Ta številka tudi pojasnjuje, zakaj se Target tako močno zanaša na digitalno tehnologijo in na prihodke zunaj dejanske prodaje blaga. Prodaja v trgovinah z opeko in malto je bila na letni ravni slabša (-3,9 %), medtem ko se je digitalni del povečal (+1,9 %). V praksi to pomeni, da Target še naprej prehaja na model, v katerem obseg dostave in prevzema narašča, vendar poslovanje v trgovinah z opeko in malto še ne more držati tempa. Podjetje poroča, da se je dostava na isti dan, ki jo podpira članstvo Targetovega kroga 360, povečala za več kot 30 %.

Na ravni četrtletne dobičkonosnosti to ni videti slabo. Dobiček iz poslovanja je znašal 1,380 milijarde dolarjev, kar je za 5,9 % manj kot pred letom, vendar se je bruto marža povečala s 26,2 % na 26,6 %. Obstajajo posebni razlogi, ki vlagatelje zanimajo: manjše izgube zalog, nižji stroški logistike in digitalne izpolnitve ter rast prihodkov od oglaševanja in drugih storitev. Proti temu so stali višji stroški blaga in uvoza ter splošni pritiski zaradi trgovinskih dejavnosti.

Dobiček na delnico je znašal 2,30 dolarja, medtem ko je po prilagoditvah znašal 2,44 dolarja. Pomembna podrobnost je, da razliko predstavljajo enkratni stroški preoblikovanja v višini 0,15 USD. Torej: čeprav je bil dobiček na delnico v primerjavi z letom prej nekoliko nižji, poskuša podjetje pokazati, da "pod površjem" že poteka delo za izboljšanje učinkovitosti in priprave na ponovno rast.

Glavni poudarki rezultatov

Prihodki v četrtem četrtletju so znašali 30,5 milijarde dolarjev, kar je -1,5 % na letni ravni.

Primerljiva prodaja v četrtletju -2,5 %: trgovine -3,9 %, digitalna prodaja +1,9 %.

Dobiček na delnico 2,30 USD na računovodski osnovi; 2,44 USD po prilagoditvah (vključuje 0,15 USD enkratnih stroškov preoblikovanja).

Dobiček iz poslovanja v četrtletju 1,38 milijarde USD, -5,9 % glede na predhodno leto.

Bruto marža v četrtletju 26,6 % (od 26,2 %) zaradi manjših izgub zalog, nižjih logističnih stroškov ter rasti prihodkov od oglaševanja in drugih storitev.

Celotno leto 2025: prodaja v višini 104,8 milijarde dolarjev(-1,7 %) in čisti dobiček v višini 3,7 milijarde dolarjev(-9,4 %).

Dividenda za leto 2025: 4,54 USD na delnico, +1,8 %; odkupi v 4. četrtletju: 0 in še vedno je ostalo 8,3 milijarde USD odobrenih zmogljivosti.

Komentar glavnega izvršnega direktorja

Komentar glavnega izvršnega direktorja Michaela Fiddelkeja ne govori o zmagoslavju, temveč o preobratu in pripravljenosti. Odkrito pravi, da je bilo leto 2025 zahtevno, vendar se ekipa osredotoča na storitve za stranke, hkrati pa se pripravlja na dobičkonosno rast v letu 2026 in pozneje. Ključna fraza je omemba "zdrave, pozitivne" rasti prihodkov v februarju - vodstvo vlagateljem sporoča, da se trend morda lomi. Navedeni pa so tudi štirje stebri, na katerih želi Target igrati: večja avtoriteta pri ponudbi blaga, boljša nakupovalna izkušnja, hitrejše uvajanje tehnologije ter nadaljnje naložbe v zaposlene in skupnosti. To je tipičen jezik podjetja, ki ne želi obljubljati čudežev, vendar želi pokazati, da ima nadzor nad tem, na kar lahko vpliva.

Outlook

Target v letu 2026 pričakuje približno 2-odstotno rast prihodkov. Pomembno je, da vodstvo pravi, da želi rast prihodkov v vsakem četrtletju leta in da naj bi več kot eno odstotno točko rasti dosegli z novimi trgovinami in prihodki, ki ne bi zajemali le prodaje blaga. To pomeni, da podjetje stavi na dopolnilna "visoko maržna" področja - članstvo, oglaševanje, tržnice - in se ne želi zanašati samo na to, da se potrošniki vračajo, da bi opravili več nakupov blaga.

Glede marž vodstvo obljublja le skromno izboljšanje: marža iz poslovanja naj bi bila za približno 0,2 odstotne točke višja od prilagojene marže iz poslovanja iz leta 2025, ki je znašala 4,6 %. To se sliši skromno, vendar ima v maloprodaji tudi majhno izboljšanje marže pri stabilni prodaji pogosto pomemben vpliv na dobiček na delnico. Družba ocenjuje, da bo dobiček na delnico za leto 2026 znašal od 7,50 do 8,50 dolarja. Razpon je širok, vodstvo pa posredno pravi, da je največja negotovost v času nastanka stroškov in v tem, kako hitro se bosta povpraševanje in promet dejansko izboljšala. Družba tudi pričakuje, da bo prvo četrtletje glede dobička bolj "na mestu", močnejša rast dobička pa bo prišla kasneje v letu.

Dolgoročni rezultati

Dolgoročna slika podjetja Target kaže, da je podjetje v zadnjih letih doživljalo precejšnja nihanja v dobičkonosnosti, čeprav je prodaja ostala razmeroma stabilna okoli meje 100 milijard dolarjev. Leta 2022 je imela prodajo v višini približno 106,0 milijarde dolarjev, vendar je bila dobičkonosnost bistveno višja (dobiček na delnico več kot 14 dolarjev), medtem ko je leta 2023 ob podobni prodaji (109,1 milijarde) dobiček na delnico padel na šest dolarjev. Leto 2024 je prineslo ponovno boljšo dobičkonosnost (dobiček na delnico okoli 9 dolarjev), leto 2025 pa je bilo dobičkonosno nekoliko slabše, čeprav je prodaja ostala v podobnem razponu. To kaže, da ključna spremenljivka ni "koliko prodaje", temveč kakšna je mešanica, kakšni so popusti, stroški uvoza in logistike ter koliko denarja se izgubi zaradi zalog.

V letu 2025 se je prodaja zmanjšala na 104,8 milijarde dolarjev (-1,7 %), čisti dobiček pa na 3,705 milijarde dolarjev (-9,4 %). Dobiček iz poslovanja se je zmanjšal na 5,117 milijarde dolarjev (-8,1 %). Na prvi pogled to ni videti dramatično, vendar se v maloprodaji to hitro prevede v dobiček na delnico. Bistveno je, da je podjetje samo navedlo pritisk zaradi višjih popustov in stroškov, povezanih z odpovedmi naročil v letu 2025, medtem ko so pozitivno vplivali manjše izgube zalog ter rast prihodkov od oglaševanja in drugih storitev.

Druga dolgoročna tema je kapitalska disciplina. Število delnic se je v zadnjih letih le rahlo zmanjšalo, v četrtem četrtletju leta 2025 pa podjetje sploh ni kupovalo delnic, čeprav ima še vedno 8,3 milijarde dolarjev pooblastil. Hkrati ostaja stabilna tudi dividenda, ki je leta 2025 znašala 4,54 dolarja na delnico, kar je 1,8 % več kot leto prej. Donosi delničarjev tako temeljijo predvsem na dividendi in na tem, ali se bo podjetje vrnilo k odkupom, ko bo imelo več gotovosti glede rasti in marž.

Novice

Najzanimivejša novost v poročilu je vse večji pomen prihodkov zunaj tradicionalne prodaje blaga. Podjetje poroča, da so se ti prihodki povečali za več kot 25 %, članstvo se je na letni ravni več kot podvojilo, oglaševalska platforma Roundel je zrasla z dvomestno številko, tržnice pa za več kot 30 %. Prav ti viri rasti lahko v prihodnjih letih povečajo splošno dobičkonosnost, saj imajo običajno višjo maržo kot običajna prodaja blaga.

Delniška struktura

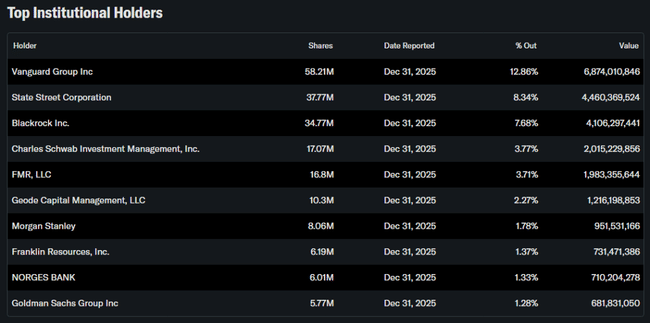

Target je podjetje v veliki institucionalni lasti: institucije imajo v lasti približno 86 % delnic, delež notranjih informacij pa je majhen. Največji lastniki so Vanguard (približno 12,9 %), State Street (8,3 %), BlackRock (7,7 %) in Charles Schwab Investment Management (3,8 %). To običajno pomeni visoko likvidnost in občutljivost delnice na to, kako veliki skladi ocenjujejo obete za potrošnike, maloprodajne marže in obrestne mere.