Pri CrowdStrike je bilo to četrtletje “čisto” po drugi logiki kot običajno. Ne gre samo za to, da raste, ampak da se izboljšuje kakovost rasti. Podjetje je pokazalo boljšo dobičkonosnost in hkrati močne denarne rezultate, kar je pri programskih podjetjih ključni znak zrelosti.

Poleg tega je prodajni zagon ostal zelo močan, kar potrjujejo rekordni dodatki ponavljajočih prihodkov. Če ta kombinacija drži, se zgodba premika od “hitre rasti” k “hitri rasti, ki jo spremlja stabilnejša finančna slika”.

Kako je bilo v zadnjem četrtletju?

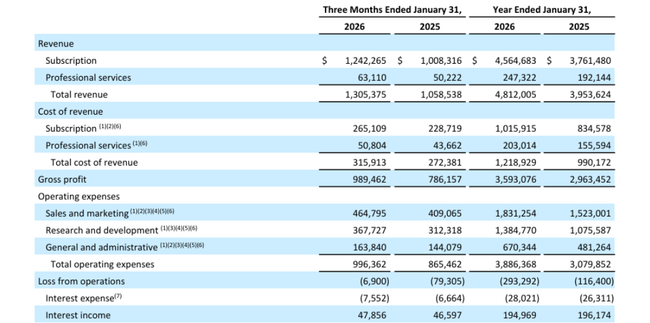

Četrto četrtletje kaže, da podjetje CrowdStrike $CRWD ni upočasnilo rasti, temveč je "stopilo na plin" v metriki, ki najbolje opisuje stanje podjetja: pri neto prilivih k ponavljajočim se letnim prihodkom. Podjetje je dodalo 331 milijonov dolarjev, kar je rekord, medtem ko je skupne ponavljajoče se letne prihodke dvignilo na 5,25 milijarde. V praksi to pomeni, da podjetje CrowdStrike ni le obdržalo obstoječih strank, temveč jih je lahko še povečalo, hkrati pa je rekordno hitro dodajalo nove pogodbe.

Prihodki v četrtletju so se povečali na 1,31 milijarde dolarjev, pri čemer so naročnine predstavljale 1,24 milijarde dolarjev. Marže iz naslova naročnin ostajajo zelo visoke: 79 % na računovodski osnovi in 81 % po prilagoditvah. To je pomembno, saj pri takšni marži vsak dodatni dolar prihodkov hitro poveča dobiček iz poslovanja, če podjetje obvladuje stroške.

Dobičkonosnost se vidno spreminja. Po računovodskih pravilih je dobiček iz poslovanja le rahlo negativen (izguba iz poslovanja v višini 6,9 milijona USD), vendar je čisti dobiček že pozitiven in znaša 38,7 milijona USD. Po prilagoditvah podjetje ustvari zelo soliden dobiček iz poslovanja v višini 325,8 milijona EUR in čisti dobiček v višini 289,1 milijona EUR. To je pomemben prehod za vlagatelje: podjetje ostaja v rasti, hkrati pa se povečuje "kakovost" rasti z dobičkom in denarnimi sredstvi.

Denarna sredstva so v tem poročilu skoraj tako pomembna kot ponavljajoči se prihodki. Denarna sredstva iz poslovanja so znašala 497,9 milijona dolarjev, prosta denarna sredstva pa 376,4 milijona dolarjev. V bilanci stanja je 5,23 milijarde dolarjev gotovine, kar podjetju daje prostor za nadaljnje prevzeme in odkup delnic (podjetje je po koncu leta že odkupilo za približno 50,6 milijona dolarjev delnic).

Komentar glavnega izvršnega direktorja

George Kurtz je leto 2026 označil za najboljše leto v zgodovini podjetja in to podkrepil s konkretnimi mejniki: 5,25 milijarde letnih ponavljajočih se prihodkov in 1,01 milijarde celoletnega čistega dobička. Z naložbenega vidika je pomembno, da vodstvo nadaljnjo rast izrecno povezuje s tem, kako podjetja uporabljajo umetno inteligenco, da bi povečala površino napadov in varnostne zahteve v celotni infrastrukturi.

Finančni direktor Burt Podbere gre še dlje in pravi, da kombinacija pospešene rasti, naraščajoče dobičkonosnosti in rekordnih denarnih sredstev uvršča podjetje med izstopajoče na trgu programske opreme. Dodaja tudi poseben "ciljni svetilnik": dolgoročni cilj 20 milijard letnih ponavljajočih se prihodkov do leta 2036. Za vlagatelja je to pomembno predvsem zato, ker tak cilj predpostavlja, da podjetje verjame v dolgoročno rastoči trg in svojo sposobnost ohranjanja vodilnega položaja.

Napoved

Napovedi za prvo četrtletje predvidevajo prihodke v višini od 1,360 do 1,364 milijarde dolarjev in ponavljajoče se letne prihodke v višini približno 5,502 milijarde dolarjev. Za celotno leto 2026 podjetje pričakuje prihodke v višini od 5,868 do 5,928 milijarde in ponavljajoče se letne prihodke v višini od 6,466 do 6,516 milijarde. Agencija Reuters ugotavlja, da so napovedi prihodkov nad tržnimi ocenami.

Razlaga: podjetje si dovoljuje ohranjati visoko stopnjo rasti, hkrati pa povečuje dobiček po prilagoditvah - napoved dobička na delnico po prilagoditvah v višini od 4,78 do 4,90 USD je precej nad tem, kar bi ustrezalo podjetju "čiste rasti" brez discipline. Druga pomembna podrobnost je, da podjetje pričakuje nadaljnjo moč poslovnega sklada v prvem četrtletju 2026, kar kaže na to, da pospešitev v četrtem četrtletju ni bila enkratna.

Dolgoročni rezultati

Podjetje CrowdStrike kaže klasično trajektorijo podjetja, ki hitro raste, hkrati pa nakazuje, koliko vlaga v širitev. Prihodki so se v štirih letih z 2,24 milijarde dolarjev (2023) premaknili na 3,06 milijarde dolarjev (2024), 3,95 milijarde dolarjev (2025) in 4,81 milijarde dolarjev (2026). Stopnja rasti se postopoma upočasnjuje z visokih trideset odstotkov proti nizkim dvajsetim, kar je pri rastoči bazi naravno, vendar je še vedno nadpovprečna v okviru velike programske opreme.

Bruto dobiček raste skupaj s prodajo (3,59 milijarde leta 2025), vendar je dolgoročno vprašanje operativna učinkovitost. V skladu z računovodskimi pravili je dobiček iz poslovanja še vedno negativen in je leta 2025 še slabši kot leta 2024, kar je povezano s strukturo stroškov in tem, kaj je vključeno v računovodske rezultate. Zato vlagatelji v podjetju CrowdStrike navadno najprej preučujejo dobiček po prilagoditvah in denarni tok. Tu je slika bistveno bolj pozitivna: prosti denarni tok za leto 2025 je znašal 1,24 milijarde evrov, kar je več kot leto prej (1,07 milijarde evrov). Z drugimi besedami: čeprav je izkaz poslovnega izida po računovodskih pravilih videti "slabši", podjetje ustvarja več denarja - in to je v tem modelu ključnega pomena.

Drugi dolgoročni trend je "širitev strank". Podjetje razkriva, kolikšen delež strank uporablja šest ali več modulov, sedem ali več modulov, osem ali več modulov. To je praktično metrika, ki pojasnjuje, zakaj lahko ponavljajoči se prihodki rastejo hitreje kot število strank: stranke postopoma kupujejo več funkcij in na platformo prenašajo več delov varnosti.

Novice

Najpomembnejša stvar iz poslovanja je, da si podjetje prizadeva za razširitev platforme na identiteto in brskalnik (prevzema SGNL in Seraphic Security), hkrati pa širi prodajo prek partnerskih kanalov (razširjeno sodelovanje z Microsoftom prek tržnice). Na Bližnjem vzhodu in v Aziji dodaja nove regionalne namestitve v oblaku. Te poteze so strateško smiselne: varnost se premika od "končne točke" k identiteti, brskalniku, podatkom in prometu v oblaku.

Delniška struktura

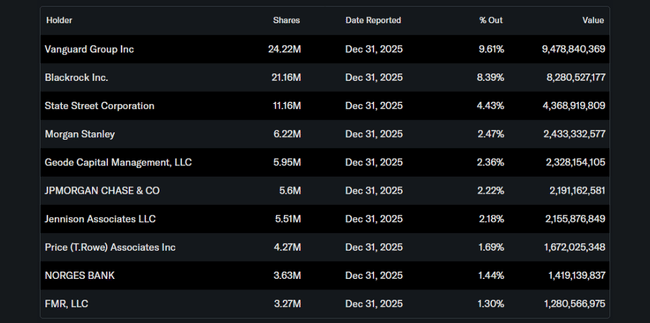

Institucija ima v lasti približno 75,7 % delnic, delež notranjih informacij pa znaša približno 3,3 %. Največji imetniki so Vanguard, BlackRock, State Street in Morgan Stanley. V praksi to pomeni visoko likvidnost ter občutljivost na to, kako veliki skladi berejo napovedi za rast stalnih prihodkov in denarno maržo.

Pričakovanja analitikov

V povzetkih po izidu je večinoma prisotno pozitivno razpoloženje. Investopedia poroča, da ima večina analitikov priporočilo "kupi", in omenja konsenzualno ciljno ceno okoli 542 USD (pred posodobitvami po izidu). TipRanks po poročilih navaja konsenz "rahlo pozitiven" in povprečno ciljno ceno okoli 510 USD, ocene pa bodo posodobljene po poslovnem izidu.