Rast ali padec?📈📉

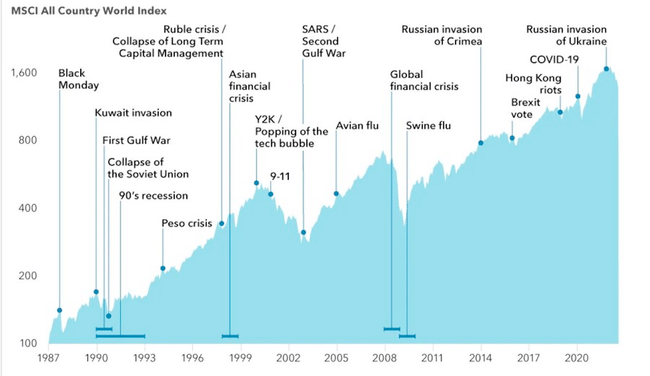

Finančni trgi so v zadnjih skoraj 40 letih preživeli skoraj vse. Črni ponedeljek leta 1987, razpad Sovjetske zveze, azijsko finančno krizo, pok dot-com balona, teroristične napade 11. septembra, globalno finančno krizo leta 2008, Brexit, pandemijo COVID-19 ali vojno v Ukrajini. Kljub temu se indeks MSCI All Country World z dolgoročnega vidika še naprej premika navzgor.

Ta graf lepo prikazuje eno izmed najpomembnejših lekcij investiranja: kratkoročne krize prihajajo redno, a dolgoročni trend na delniških trgih ostaja rastoč.

Vsak od teh dogodkov se je takrat zdel kot bistvena težava za svetovno gospodarstvo, vendar so se trgi na koncu vedno uspeli obnoviti. In to je nekaj, česar se je vredno zavedati.

In zdaj nekaj zgodovine...

Konec 80. let so trge na primer prizadeli t. i. Black Monday (črni ponedeljek) leta 1987, ko so ameriške delnice v enem samem dnevu padle za več kot 20 %. Index Dow Jones $^DJI je tistega dne izgubil 22,6 % svoje vrednosti. Do danes gre za največji odstotni padec v zgodovini.

Le nekaj let pozneje je sledila invazija Iraka na Kuvajt in prva vojna v Perskem zalivu, ki je prinesla izrazito volatilnost na surovinskih in delniških trgih. Začetek 90. let je zaznamoval tudi razpad Sovjetske zveze in gospodarska recesija v Združenih državah. Vsak izmed teh dogodkov je takrat vzbujal skrbi glede stabilnosti svetovnega gospodarstva.

Naslednji velik val turbulenc je prišel ob koncu 90. let. Azijska finančna kriza leta 1997 je povzročila hude padce valut in delnic v številnih rastočih gospodarstvih in se nato prelila tudi na globalne trge. Kmalu zatem je sledil kolaps hedge sklada Long-Term Capital Management, ki je ogrozil stabilnost finančnega sistema. Na prelomu tisočletja pa je prišlo do počenja tehnološkega dot-com mehurčka, ko je Nasdaq v nekaj letih izgubil več kot polovico svoje vrednosti.

Tudi začetek novega tisočletja ni bil miren.

Teroristični napadi 11. septembra 2001 so pripeljali do takojšnjega padca trgov in izrazito povečali geopolitično negotovost.

Ena največjih preizkušenj za finančni sistem je bila globalna finančna kriza leta 2008. Kolaps banke Lehman Brothers je sprožil verižni odziv na finančnih trgih in indeksi po vsem svetu so v kratkem času padli za desetine odstotkov. Takrat so se pojavljali scenariji o dolgotrajnem zlomu finančnega sistema. Kljub temu so se trgi v naslednjih letih postopoma stabilizirali in vstopili v eno najdaljših bikovskih obdobij sodobne zgodovine. To obdobje mimogrede traja še danes. To nam samo po sebi pove, da se dolgoročno ne izplača biti pesimističen do delniških trgov.

Tudi zadnje desetletje ni bilo nič bolj mirno. Trgi so se morali odzvati na geopolitične napetosti zaradi ruske aneksije Krima, referendum o Brexitu in pandemijo COVID-19. Prav pandemija leta 2020 je povzročila enega najhitrejših padcev delniških trgov v zgodovini. Kljub temu so se globalni indeksi uspeli obnoviti v sorazmerno kratkem času in nato doseči nova zgodovinska vrhunca.

Kaj je torej pomembno

Graf na sliki prikazuje eno izmed najpomembnejših lastnosti delniških trgov. Kratkoročni šoki, geopolitični konflikti ali gospodarske krize so naravni del investiranja. Vsak izmed teh dogodkov se v tistem trenutku zdi kot temeljna grožnja za globalno gospodarstvo, vendar dolgoročni razvoj pokaže, da se trgi postopoma prilagodijo in vrnejo k rasti.

Trenutna situacija, tudi če se obseg konfliktov poveča, lahko mirno povzroči padec delnic za desetine odstotkov. Zgodovina pa nam jasno kaže, da so se trgi v nekaj letih vedno vrnili in celo presegli prejšnja vrhunca.

Dogaja se veliko, vendar ne pričakujem medvedjega trga ali kakšnih skrajnih nihanj. Držim se svoje strategije in delnice držim dolgoročno.

Volatilnost se iz leta v leto povečuje in vlagatelji so bolj občutljivi, vendar to ne predstavlja težave in to se da lepo izkoristiti. Če pride večja korekcija, bom z veseljem dokupila.

To, kar mnogi danes štejejo za neomajno resnico o večnem rasti delnic, je v resnici klasičen primer selekcijske pristranskosti, ki temelji na zelo specifičnih zadnjih 40 letih. Če pogledamo pred leto 1980, vidimo povsem drugačno sliko – na primer naložbe iz 60. let so se realno (po očiščenju za inflacijo) znašle v dobičku šele po dolgih dveh ali treh desetletjih. To »zlato obdobje« je bilo namreč poganjano z edinstveno kombinacijo dejavnikov, ki se morda ne bodo ponovili: drastičnim znižanjem obrestnih mer s približno 15 % skoraj na nič, masivnim prihodkom svežega kapitala zaradi ameriških pokojninskih načrtov 401(k) in pojavom osebnih računalnikov, ki so skokovito povečali marže podjetij. Zanašati se na to, da bodo ti izjemni pogoji trajali večno, je torej zelo tvegana stava na preteklost.

Danes se namreč nahajamo v diametralno drugačnem položaju: era »TINA« (There Is No Alternative) se je končala in varne državne obveznice začnejo delnicam realno konkurirati, kar s trga naravno odvzema likvidnost. Višje obrestne mere poleg tega logično znižujejo sedanjost vrednost prihodnjih dobičkov, zato vlagatelji niso več pripravljeni plačevati za delnice tako visokih množnikov kot prej. Cel svet se je v zadnjem desetletju navadil na poceni denar, vendar v okolju visokih obresti lahko več slabih podjetij začne propadati, rekordne državne zadolžitve pa bodo še naprej zavirale naložbe in splošno rast BDP. Namesto neskončnega optimizma se moramo torej pripraviti na to, da bodo prihodnji donosi imeli veliko bolj krhke temelje, kot smo jih bili vajeni.