Skupina Volkswagen je v letu 2025 prihodke ohranila približno na ravni predhodnega leta, pri okoli 322 milijardah evrov, medtem ko se je poslovni izid znižal na 8,9 milijarde evrov, kar pomeni več kot 50‑odstotni padec v primerjavi z 2024. Glavni razlogi so ameriške uvozne carine, visoki stroški prilagoditve produktne strategije pri Porscheju ter neugodni tečaji in cenovni pritiski na ključnih trgih.

Kljub temu avtomobilska divizija ustvarja soliden prosti denarni tok, okoli 6,4 milijarde evrov, čista likvidnost pa se je povečala na več kot 34 milijard evrov, kar daje koncernu manevrski prostor za naložbe v elektrifikacijo in programe za izboljšanje učinkovitosti. Vodstvo za leto 2026 napoveduje le skromen, do 3‑odstotni porast prihodkov in operativno maržo med 4,0% in 5,5%, zato se naložbena zgodba vse bolj naslanja na uspešnost prestrukturiranja in prodor cenovno dostopnejših električnih modelov.

Kakšno je bilo leto 2025?

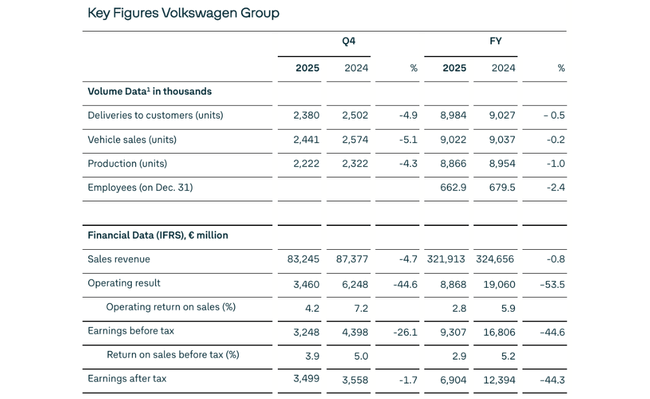

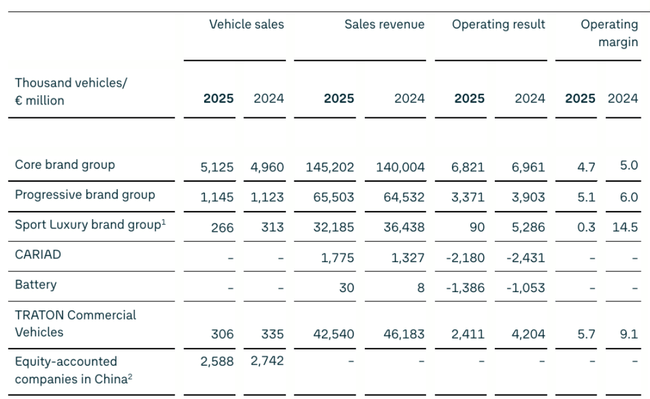

Skupina $VOW3.DE je leta 2025 dosegla prodajo v višini 321,9 milijarde EUR, kar je praktično enako kot leta 2024(324,7 milijarde EUR), in prodala približno 9,0 milijona vozil. Regionalno sta Evropa(+5 %) in Južna Amerika(+10 %) rasli, medtem ko sta Severna Amerika(-12 %) in Kitajska(-6 %) zaradi zahtevnih tržnih razmer, tarif in konkurence upadali. Naročila v Evropi so se povečala za ~13 %, pri čemer se je število baterijskih električnih vozil (BEV) povečalo za ~55 % in je predstavljalo ~22 % portfelja naročil.

Dobiček iz poslovanja za celotno leto je znašal 8,9 milijarde EUR, kar ustreza 2,8-odstotni marži, v primerjavi z 19,1 milijarde EUR in približno 5,9-odstotno maržo v letu 2024. Vodstvo je navedlo, da je bil upad posledica kombinacije naslednjih dejavnikov:

ameriških carin

znatnih stroškov spremembe Porschejeve proizvodne strategije

neugodnih učinkov menjalnega tečaja in cenovnih/mišičnih učinkov

Tekoči programi varčevanja s stroški so bili pozitivni, vendar niso uspeli v celoti izravnati zunanjih pritiskov.

Prilagojeni dobiček iz poslovanja (brez stroškov prestrukturiranja in Porscheja, vendar z upoštevanjem ameriških carin) je znašal 14,8 milijarde EUR, kar pomeni 4,6-odstotno maržo. Po prilagoditvi za vpliv ameriških carin znaša dobiček iz poslovanja 17,7 milijarde EUR in 5,5-odstotna marža - to kaže, da je "osnovna" uspešnost boljša, kot kaže neto rezultat po GAAP, vendar je podjetje zelo občutljivo na politične odločitve in premijske blagovne znamke.

Avtomobilski oddelek je ustvaril 6,4 milijarde evrov čistega denarnega toka, kar je 24 % več kot leta 2024(5,2 milijarde evrov), predvsem zaradi zmanjšanja obratnega kapitala in strožje naložbene discipline. Neto likvidnost avtomobilske divizije je ob koncu leta ostala zelo dobra in je znašala 34,5 milijarde evrov, kar je Volkswagnu omogočilo, da financira svojo preobrazbo (elektromobilnost, programska oprema, baterije) in hkrati izplačuje dividende.

Komentar vodstva

Glavni izvršni direktor Oliver Blume je poudaril, da je skupina v letu 2025 kljub geopolitičnim napetostim in naraščajočim nasprotnim vetrovom "ohranila smer", ter spomnil na predstavitev 30 novih modelov in viden napredek pri prestrukturiranju. Vodstvo govori o vstopu v "naslednjo fazo preoblikovanja": prilagajanje poslovnega modela novim razmeram, širjenje regionalnega odtisa (zlasti Kitajske in ZDA), dosledno zmanjševanje stroškov in zagotavljanje vrhunskih izdelkov.

Natančneje, Blume omenja, da želi skupina leta 2026 uvesti cenovno dostopno električno mobilnost z vrhunsko tehnologijo, na Kitajskem začeti največjo produktno ofenzivo v zgodovini ter doseči mejnike na področju baterij, programske opreme in avtonomne vožnje. Ton je realistično pozitiven: priznava, da je okolje "bistveno drugačno", vendar vlagatelje tudi prepričuje, da programi prestrukturiranja prinašajo sadove in da ima skupina "trdno podlago" - to je portfelj blagovnih znamk in tehnologij, na katere se lahko opre.

Finančni in operativni direktor Arno Antlitz odkrito pravi, da prilagojena marža iz poslovanja v višini 4,6 % dolgoročno ne zadošča, če želi Volkswagen ostati konkurenčen pri avtomobilih z notranjim izgorevanjem, vlagati v privlačna električna vozila in programsko opremo ter povečati svojo prisotnost v ZDA. Zato jasno določa prednostno nalogo: agresivno zniževanje stroškov, izkoriščanje sinergij in zmanjševanje kompleksnosti v skupini, da bi marže ponovno dosegle višje ravni. Finančni direktor je tako izrazito discipliniran in poudarja dobičkonosnost pred rastjo za vsako ceno.

Napoved za leto 2026

Skupina Volkswagen za leto 2026 pričakuje rast prihodkov v razponu od 0 % do +3 % v primerjavi z letom 2025, kar pomeni precej nespremenjeno do zmerno rast v okolju velike konkurence in geopolitičnih tveganj. Marža iz poslovanja naj bi znašala med 4,0 % in 5,5 %, kar je po prilagoditvah nekoliko nad ravnjo iz leta 2025, vendar še vedno pod udobno ravnjo za kapitalsko intenzivnega proizvajalca avtomobilov.

V avtomobilskem oddelku si družba prizadeva doseči 11-12-odstotno razmerje med naložbami (investicijskimi stroški in prodajo), kar je visoka, vendar razumljiva raven v okviru prehoda na električno mobilnost, baterije in programsko opremo. Neto denarni tok za leto 2026 naj bi znašal od 3 do 6 milijard EUR, kar bi lahko bilo manj kot leta 2025, med drugim zaradi višjih naložb, vendar hkrati uprava načrtuje, da bo neto likvidnost avtomobilskega oddelka ohranila med 32 in 34 milijardami EUR, kar bi še vedno zagotavljalo trdno finančno blazino.

Volkswagen ugotavlja, da glavna tveganja za napovedi izhajajo iz makro dejavnikov (šibkejša rast, inflacija), morebitnih novih ali spremenjenih carin in trgovinskih omejitev, geopolitičnih napetosti, vse večje konkurence (zlasti kitajskih znamk in Tesle), nihanja cen surovin in energije ter zaostrovanja predpisov o emisijah. Osnovni scenarij predpostavlja, da trenutne carine v mednarodni trgovini ostanejo nespremenjene - zato bi lahko kakršne koli nove ovire zlahka poslabšale obete.

Dolgoročni rezultati

V obdobju 2021-2024 se prihodki skupine povečajo z 250,2 milijarde evrov (2021) na 279,1 milijarde evrov (2022), 322,3 milijarde evrov (2023) in 324,7 milijarde evrov (2024). To pomeni dvomestno rast med letoma 2021 in 2023 ter stabilizacijo leta 2024 (+0,74 %), ko rast obsega in cen izravna pritiske konkurence in mešanice. Bruto marže so se povečale s 47,1 milijarde EUR v letu 2021 na 52,6 milijarde EUR v letu 2022 in 62,0 milijarde EUR v letu 2023, nato pa so se nekoliko znižale na 61,0 milijarde EUR v letu 2024 - bruto marže so torej relativno stabilne, kar odraža uravnoteženo mešanico množičnih in premium blagovnih znamk.

Stroški poslovanja so se povečali z 28,9 milijarde EUR v letu 2021 na 36,3 milijarde EUR v letu 2022, nato so se nekoliko znižali na 34,7 milijarde EUR v letu 2023 in ponovno povečali na 36,6 milijarde EUR v letu 2024. Dobiček iz poslovanja je leta 2021 znašal 18,19 milijarde EUR, leta 2022 16,24 milijarde EUR, leta 2023 27,32 milijarde EUR (močno leto zaradi cen, mešanice in premijskih blagovnih znamk) in leta 2024 24,39 milijarde EUR. To kaže, da je Volkswagen zelo cikličen: v dobrih letih lahko ustvari precej višje marže, vendar je zelo občutljiv na cene, obseg in zunanje pretrese (tarife, surovine, menjalni tečaj).

Čisti dobiček se je v obdobju 2021-2024 gibal okoli 15,4-16,5 milijarde evrov, nato pa je leta 2024 padel na 11,35 milijarde evrov, kar je 31-odstotni padec glede na leto 2023. Dobiček na delnico je padel z 31,94 evra leta 2023 na 21,39 evra leta 2024, povprečno število delnic pa je ostalo skorajda nespremenjeno pri ~ 501 milijonu, kar pomeni, da je padec dobička na delnico posledica zmanjšanja dobička in ne redčenja.

EBIT je znašal med 19,42 milijarde EUR (2021) in 23,08 milijarde EUR (2023), leta 2024 pa je padel na 18,29 milijarde EUR; EBITDA je bil razmeroma stabilen, približno 46,7-50,0 milijarde EUR, z rahlim padcem z 49,84 milijarde EUR leta 2023 na 48,22 milijarde EUR leta 2024. To kaže, da ima skupina na ravni EBITDA še vedno solidno moč ustvarjanja dobička, vendar stroški (amortizacija, prestrukturiranje, razvoj) in zunanji šoki "ukradejo" velik del dobička na nižjih ravneh izkaza poslovnega izida. Dolgoročno je ključnega pomena, da tekoči programi varčevanja s stroški in premik k višji dodani vrednosti (programska oprema, vrhunske blagovne znamke, storitve) stabilno EBITDA pretvorijo v višji čisti dobiček in donosnost kapitala.

Delniška struktura

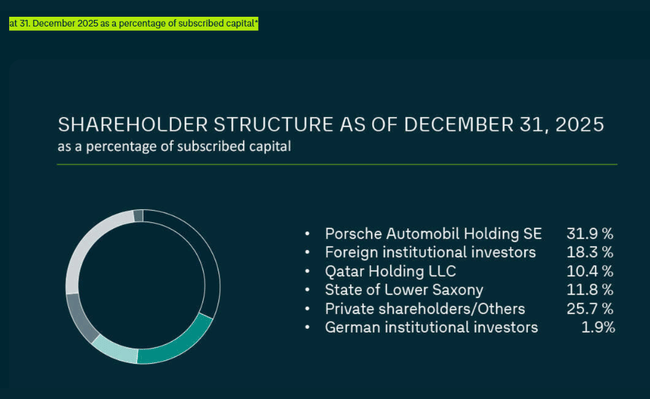

Na dan 31. decembra 2025 je imel Volkswagen 295.089.818 navadnih delnic in 206.205.445 prednostnih delnic v obtoku, skupaj približno 501 milijon delnic. Struktura delničarjev glede na delež vpisanega kapitala je naslednja.

Porsche Automobil Holding SE: 31,9

tuji institucionalni vlagatelji: 18,3 %

Qatar Holding LLC: 10,4

Zvezna dežela Spodnja Saška: 11,8

zasebni delničarji / drugi: 25,7

Nemški institucionalni vlagatelji: 1,9 %.

Ta struktura pomeni, da skupino trdno nadzorujeta družinski holding Porsche/Piëch in zvezna dežela Spodnja Saška, medtem ko imajo tuje institucije pomembno, vendar ne prevladujočo vlogo. Za vlagatelja to pomeni visoko stabilnost upravljanja in dolgoročno perspektivo, vendar tudi manjšo prožnost v primeru radikalnih strateških sprememb ali pritiskov po čim večjem kratkoročnem dobičku. Razdelitev na navadne in prednostne delnice je pomembna tudi za glasovalne pravice in tok dividend.

Dividende

Izvršilni odbor in nadzorni svet nameravata na skupščini delničarjev predlagati dividende v višini 5,26 EUR na prednostno delnico in 5,20 EUR na navadno delnico za leto 2025, kar je 17 % manj kot v prejšnjem letu. Razmerje izplačila ostaja v skladu s politiko "vsaj 30 %" dobička; uprava tudi poudarja, da v izračun dividend ni bila vključena nedenarna oslabitev dobrega imena v segmentu Porsche, tako da ta enkratna računovodska postavka ne bo umetno znižala dividend. Za vlagatelje to pomeni, da Volkswagen ohranja soliden dividendni donos tudi v slabšem letu, vendar opozarja na previdnost in potrebo po preoblikovanju kapitala.