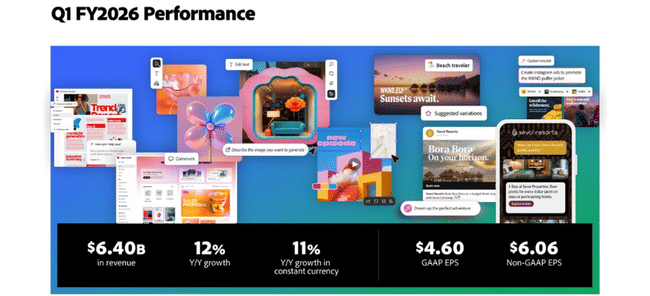

V prvem fiskalnem četrtletju 2026 je Adobe dosegel rekordne rezultate. Prihodki so se povzpeli na približno 6,4 milijarde dolarjev, kar je okoli 12% več kot leto prej, naročniški prihodki so zrasli za 13%, pri čemer je ARR iz AI usmerjenih rešitev zabeležil več kot trikratno rast. Denarni tok iz poslovanja je dosegel rekordnih 2,96 milijarde dolarjev, kar potrjuje, da kombinacija naročniškega modela in generativnih AI funkcij prinaša močan in predvidljiv denarni tok.

Za vlagatelje to pomeni, da Adobe ostaja rastno naravnano podjetje z visoko dobičkonosnostjo, ne le zrel ponudnik programske opreme. V ospredju zgodbe za naslednja leta je vprašanje, ali lahko podjetje ohrani hitro rast AI produktov in obenem uspešno integrira načrtovani prevzem Semrush v vrednosti približno 1,9 milijarde dolarjev, ne da bi pri tem bistveno stisnilo marže.

Kakšno je bilo prvo četrtletje leta 2026?

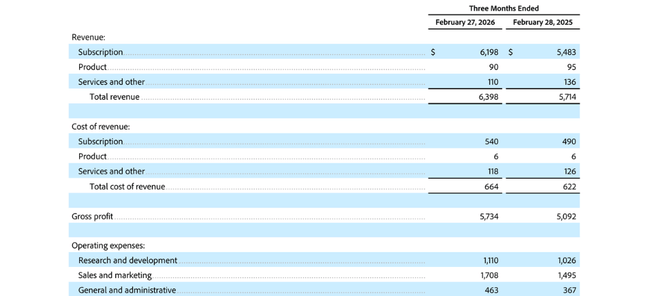

Četrtletje je prineslo rekordne prihodke v višini 6,40 milijarde dolarjev, kar je približno dvanajst odstotkov več kot leto prej. Od tega so naročnine predstavljale 6,20 milijarde dolarjev in so se povečale za približno trinajst odstotkov, medtem ko tradicionalna prodaja licenc in storitev ostaja majhen in stagnirajoč del poslovanja. Podjetje izrecno navaja, da so se prihodki od naročnin, povezani s funkcijami AI-first ARR ("AI-first ARR"), na letni ravni več kot potrojili, kar kaže, da stranke dejansko sprejemajo novosti in da ne gre le za marketinško nalepko.

Skupni letni ponavljajoči se prihodki (ARR) so ob koncu četrtletja dosegli 26,06 milijarde dolarjev, kar pomeni približno 11-odstotno letno rast. Kar zadeva segmente, se dobro obnesejo tako ustvarjalci in strokovnjaki s področja trženja (približno 4,39 milijarde dolarjev naročnin, kar je približno dvanajst odstotkov več) kot "običajni" individualni in mali poslovni uporabniki (približno 1,78 milijarde dolarjev, kar je približno šestnajst odstotkov več). To potrjuje, da lahko Adobe raste v celotnem spektru strank - od velikih marketinških ekip do samostojnih ustvarjalcev vsebin.

Bruto dobiček v četrtletju je znašal približno 5,73 milijarde dolarjev ob prodajnih stroških v višini približno 664 milijonov dolarjev, kar pomeni zelo visoke bruto marže, značilne za programsko opremo. Dobiček iz poslovanja po GAAP je znašal približno 2,42 milijarde dolarjev, prilagojeni dobiček iz poslovanja pa 3,04 milijarde dolarjev, kar pomeni prilagojeno maržo iz poslovanja v višini približno 47 odstotkov. Čisti dobiček po GAAP je znašal približno 1,89 milijarde USD, prilagojeni čisti dobiček pa 2,49 milijarde USD; dobiček na delnico po GAAP je znašal približno 4,60 USD, prilagojeni pa približno 6,06 USD.

Najpomembnejši je rekordni denarni tok iz poslovanja, ki je v prvem četrtletju znašal 2,96 milijarde dolarjev. To kaže, da računovodski dobički niso "papirnati" - stranke dejansko plačujejo in naročnine ustvarjajo stalen denarni tok. Neporavnane prihodnje pogodbe (preostale obveznosti izpolnitve, RPO) so znašale približno 22,22 milijarde USD, od tega približno dve tretjini za naslednjih dvanajst mesecev. Adobe ima tako dobro vidnost prihodnjih zaslužkov, kar je za dolgoročne vlagatelje pomembno pri ocenjevanju tveganja.

Bilanca stanja ostaja trdna: denar in kratkoročne naložbe presegajo 6,8 milijarde USD, skupne dolžniške obveznosti pa znašajo približno 6,2 milijarde USD. Podjetje je v četrtletju odkupilo približno 8,1 milijona lastnih delnic, kar pri povprečnem številu razredčenih delnic okoli 411 milijonov pomeni opazno povečanje dobička na delnico in znak zaupanja vodstva v lastno vrednotenje.

Komentar uprave

Glavni izvršni direktor podjetja Shantanu Narayen je ob komentiranju rezultatov poudaril, da je imelo podjetje Adobe rekordno četrtletje in da so se prihodki od prodaje izdelkov "AI-first" v primerjavi z letom prej več kot potrojili. To povezuje s poslanstvom podjetja, da "vsem omogoči ustvarjanje" - v dobi umetne inteligence, ko je vsebina v ozadju večine digitalnih izkušenj, Adobe vidi še večji nagovorljivi trg kot doslej. Ton je očitno samozavesten: vodstvo želi pokazati, da ima na področju generativne umetne inteligence in ustvarjalnih orodij prednost ter da umetna inteligenca ni grožnja, temveč naslednji val rasti.

Finančni direktor Dan Durn je izpostavil trinajstodstotno rast naročnin in rekorden denarni tok ter poudaril, da bo pospeševanje funkcij umetne inteligence v ustvarjalnih izdelkih, izdelkih za produktivnost in izdelkih za stranke podpiralo "stalno dobičkonosno rast". Med vrsticami je vlagateljem povedal, da Adobe ne želi žrtvovati marž v imenu rasti - umetna inteligenca naj bi povečala vrednost izdelkov in omogočila višje cene ali širšo uporabo, ne pa samo povečala stroške.

Napoved

Za drugo četrtletje poslovnega leta 2026 Adobe načrtuje prihodke v višini približno 6,43-6,48 milijarde dolarjev, kar je spet dvoštevilčna rast na letni ravni. Naročnine za splošne uporabnike in segment manjših podjetij naj bi znašale približno 1,80-1,82 milijarde dolarjev, za kreativne in marketinške strokovnjake pa približno 4,41-4,44 milijarde dolarjev. Vodstvo pričakuje prilagojeno maržo iz poslovanja v višini približno 44,5 odstotka, davčno stopnjo GAAP v višini približno 22,5 odstotka in prilagojeno davčno stopnjo v višini približno 18 odstotkov, število razredčenih delnic pa naj bi znašalo približno 402 milijona.

Dobiček na delnico po GAAP naj bi znašal približno 4,35-4,40 dolarja, prilagojeni dobiček na delnico pa približno 5,80-5,85 dolarja. V teh ciljih ni upoštevan vpliv načrtovanega prevzema podjetja Semrush, ki je še vedno v postopku odobritve, kar pomeni, da se bodo morebitne sinergije odrazile pozneje. Na splošno so obeti precej optimistični, vendar ne preveč agresivni: Adobe namerava doseči dvomestno rast prihodkov, hkrati pa namerava ohraniti zelo visoke marže.

Dolgoročni rezultati

V zadnjih štirih polnih poslovnih letih so se prihodki družbe Adobe $ADBE povečali s približno 17,6 milijarde USD na 23,8 milijarde USD, vedno po približno deset- do enajstodstotni stopnji na leto. Bruto dobiček se je povečal s približno 15,4 milijarde USD na 21,1 milijarde USD, medtem ko so stroški prodaje rasli počasneje kot prihodki, kar priča o veliki skalabilnosti modela programske opreme.

Stroški poslovanja (raziskave in razvoj, prodaja in trženje, uprava) so v zadnjih letih znašali približno 9-12,5 milijarde dolarjev na leto. Leta 2025 so ostali skoraj nespremenjeni in so znašali približno 12,4 milijarde dolarjev, medtem ko so prihodki in bruto dobiček še naprej rasli, kar je povzročilo znatno povečanje dobička iz poslovanja na skoraj 8,7 milijarde dolarjev - približno trideset odstotkov več kot leto prej.

Čisti dobiček se je povečal s približno 4,8 milijarde dolarjev pred nekaj leti na približno 7,1 milijarde dolarjev v zadnjem poslovnem letu, medtem ko se je dobiček na delnico povečal s približno 10,1 na 16,7 dolarja. Del te rasti je bil posledica odkupa delnic: povprečno razredčeno število delnic se je zmanjšalo s približno 471 milijonov na približno 427 milijonov. Kombinacija rasti dobičkonosnosti in postopnega zmanjševanja števila delnic je zelo ugodna za dolgoročne vlagatelje.

Na ravni EBITDA so se rezultati premaknili s približno 7,1 milijarde dolarjev na 9,7 milijarde dolarjev, marže pa ostajajo zelo visoke. Adobe tako že dolgo časa izkazuje stalno dvomestno rast prihodkov, še hitrejšo rast dobička in močan denarni tok, kar je značilno za prevladujoče platforme programske opreme z visokim deležem ponavljajočih se prihodkov.

Delniška struktura

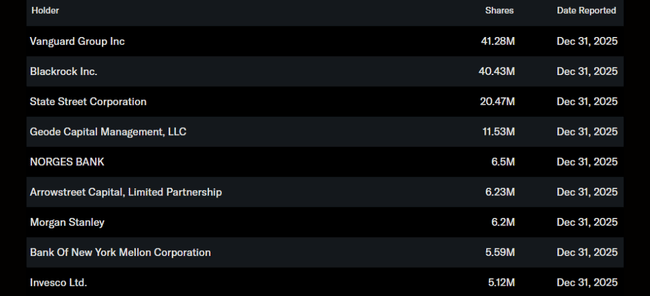

Notranji uporabniki imajo v lasti le zelo majhen delež delnic (nekaj desetink odstotka), institucije imajo v lasti približno 85-88 odstotkov delnic, preostanek pa predstavljajo mali vlagatelji. Največji institucionalni delničarji so skupina Vanguard z nekaj več kot 10 odstotki, BlackRock s približno 9-10 odstotki, State Street s približno petimi odstotki in Geode Capital s približno tremi odstotki; preostanek sestavljajo različni skladi in pokojninski vlagatelji.

Takšna struktura pomeni, da je delnica družbe Adobe trdno zasidrana v indeksnih in širših tehnoloških skladih, njeno gibanje pa je močno povezano s splošnim razpoloženjem na tehnološkem področju v ZDA. Majhen delež notranjih vlagateljev lahko sproži vprašanja o "koži v igri", po drugi strani pa visok institucionalni delež spodbuja likvidnost in stabilnost, saj se veliki skladi na rezultate in napovedi običajno odzivajo s postopno in ne panično prodajo.