V drugem fiskalnem četrtletju 2026 je Micron dosegel približno 23,9 milijarde dolarjev prihodkov, skoraj trikrat več kot leto prej, dobiček pa se je povzpel na ravni, ki so bile še pred kratkim videti nedosegljive. K temu je prispevala kombinacija višjih cen in večjih količin pomnilnika za podatkovne centre in AI, pri čemer so se bruto marže povzpele na zgodovinsko visoke vrednosti okoli 56%, podprte s pomanjkanjem high bandwidth pomnilnika.

Za vlagatelje to pomeni, da je zelo ciklična panoga pomnilnikov v fazi „supercikla“, kjer povpraševanje, vezano na AI, trenutno presega ponudbo in podpira visoko dobičkonosnost. Ključno vprašanje pa ostaja, kako dolgo lahko traja ta kombinacija močne rasti in ponudbene discipline, preden nove tovarne v ZDA, Koreji in Tajvanu prinesejo dodatne zmogljivosti in ponovno povečajo tveganje za presežno ponudbo in pritiske na marže.

Kakšno je bilo drugo četrtletje leta 2026?

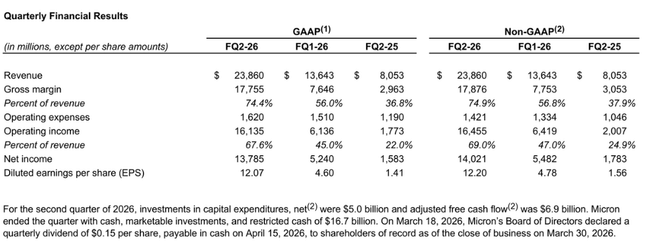

Prihodki v drugem poslovnem četrtletju leta 2026 so znašali 23,86 milijarde dolarjev, kar je več kot 13,64 milijarde dolarjev v prejšnjem četrtletju in 8,05 milijarde dolarjev pred letom dni. To pomeni več kot 70-odstotno četrtletno rast, na letni ravni pa so se prihodki skoraj potrojili, kar je posledica kombinacije strme rasti cen pomnilnikov in zelo velikega povpraševanja, zlasti v segmentih, povezanih z umetno inteligenco.

Bruto dobiček je poskočil na 17,76 milijarde dolarjev, bruto marža pa je znašala približno 74-75 % v primerjavi z manj kot 37 % pred letom dni. Dobiček iz poslovanja po načelih GAAP je znašal 16,14 milijarde dolarjev, kar pomeni približno 68-odstotno maržo iz poslovanja; prilagojeni dobiček iz poslovanja v višini približno 16,46 milijarde dolarjev pomeni še nekoliko višjo maržo. Pred letom dni je Micron $MU dosegal približno 22-25-odstotno maržo iz poslovanja - to je torej pomemben premik, ki je predvsem posledica izrednega cenovnega okolja.

Čisti dobiček po GAAP je znašal 13,79 milijarde USD, prilagojeni čisti dobiček pa 14,02 milijarde USD. Dobiček na delnico je znašal 12,07 USD (GAAP) in 12,20 USD (prilagojeni), v primerjavi s 4,60-4,78 USD v prejšnjem četrtletju in le približno 1,41-1,56 USD pred letom dni.

Denarni tok iz poslovanja je znašal 11,90 milijarde dolarjev, kar je precej več kot 8,41 milijarde dolarjev v prvem četrtletju in 3,94 milijarde dolar jev pred letom, prilagojeni prosti denarni tok pa je znašal 6,9 milijarde dolarjev. Kapitalski izdatki po upoštevanju vladnih spodbud znašajo približno 5 milijard dolarjev, kar je visoka številka, vendar je glede na hitro rastoče povpraševanje in načrte za širitev proizvodnje skladna s prizadevanji za "zaklepanje" zmogljivosti za generacijo umetne inteligence. Ob koncu četrtletja je imel Micron približno 16,7 milijarde dolarjev gotovine in naložb, zato je neto dolg glede na višino dobička in denarnega toka dobro obvladljiv.

Podjetje je napovedalo tudi četrtletno dividendo v višini 0,15 USD na delnico, ki bo izplačana aprila 2026 delničarjem, ki so bili evidentirani konec marca. Čeprav gre za razmeroma majhen znesek v kontekstu trenutnih dobičkov, ga uprava oblikuje kot signal zaupanja v trajnost cikla, kar je lahko za nekatere vlagatelje pomemben psihološki dejavnik.

Segmenti.

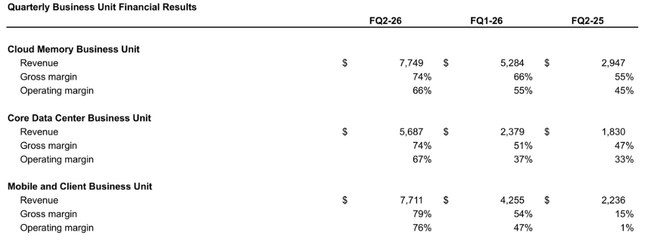

Poslovna enota Cloud Memory je ustvarila približno 7,75 milijarde dolarjev prihodkov, kar je več kot 5,28 milijarde dolarjev v prvem četrtletju in 2,95 milijarde dolarjev pred letom dni. Bruto marža tega segmenta je znašala približno 74 %, marža iz poslovanja pa približno 66 %, kar sta izjemno visoki vrednosti, ki sta posledica kombinacije vodilnih strežniških izdelkov z umetno inteligenco in omejene razpoložljivosti zmogljivosti v panogi.

Divizija "Core" podatkovnih centrov je prodala približno 5,69 milijarde dolarjev, v primerjavi z 2,38 milijarde dolarjev v prvem četrtletju in 1,83 milijarde dolarjev pred letom dni, pri čemer je bruto marža znašala približno 74 %, marža iz poslovanja pa približno 67 %. To kaže, da je povpraševanje po pomnilniku za strežnike (ne le za čisto umetno inteligenco, temveč za visokozmogljivo računalništvo na splošno) zelo veliko, stranke pa so za zanesljivo dobavo pripravljene plačati precej višje cene.

Prihodki segmenta Mobile and Client Business Unit (MCBU) so znašali približno 7,71 milijarde USD, kar je več kot 4,26 milijarde USD v prvem četrtletju in 2,24 milijarde USD pred letom dni. Bruto marža znaša približno 79 %, marža iz poslovanja pa približno 76 %, kar je velik preobrat v primerjavi z enoodstotno maržo iz poslovanja pred letom dni. To je povezano z okrevanjem povpraševanja po telefonih in osebnih računalnikih ter s prehodom na pomnilnike z večjo gostoto in zmogljivostjo, kjer lahko Micron iztrži višje cene.

Segment avtomobilske industrije in vgrajenih naprav je ustvaril prodajo v višini približno 2,71 milijarde dolarjev, kar je več kot 1,72 milijarde dolarjev v prvem četrtletju in 1,03 milijarde dolarjev pred letom dni. Bruto marža je znašala približno 68 %, marža iz poslovanja pa približno 62 %, kar je precej več kot pred letom dni, ko je znašala približno šest odstotkov - avtomobilski svet se hitro polni s pomnilniki in pomnilniki za asistirano vožnjo, infozabavno opremo in druge pametne funkcije, ob trenutnem pomanjkanju zmogljivosti pa je to še en vir zelo donosne rasti.

Komentar vodstva

Sanjay Mehrotra, izvršni direktor in predsednik uprave, je rezultate drugega četrtletja označil za nove rekorde na področju prodaje, bruto marže, dobička na delnico in prostega denarnega toka ter poudaril, da podobne rekorde pričakuje tudi v tretjem poslovnem četrtletju. Ključno sporočilo je, da je kombinacija "močnega okolja povpraševanja, omejene ponudbe v panogi in dobre izvedbe" ustvarila izjemno ugodno okolje, v katerem pomnilnik postaja strateško sredstvo za stranke v dobi umetne inteligence.

Mehrotra omenja tudi, da Micron vlaga v svojo globalno proizvodno bazo, da bi zadovoljil naraščajoče povpraševanje, in da 30-odstotno povečanje dividend odraža zaupanje v "dosledno močno" poslovanje. Ton je zelo samozavesten, vendar vodstvo v gradivu za Komisijo za vrednostne papirje in borzo (SEC) omenja tudi tveganja, pri čemer opozarja na tradicionalno cikličnost poslovanja s pomnilniki in druge potencialne dejavnike, ki bi lahko upočasnili sedanji razcvet.

Napoved

Micron za tretje poslovno četrtletje leta 2026 pričakuje prihodke v višini približno 33,5 milijarde dolarjev, pri čemer je dovoljeno odstopanje plus ali minus 750 milijonov dolarjev. To pomeni še eno znatno povečanje glede na že tako rekordno drugo četrtletje in potrjuje zaupanje podjetja v nadaljevanje izjemno močnega cikla povpraševanja, zlasti s strani podatkovnih centrov z umetno inteligenco.

Bruto marža naj bi znašala približno 81 %, kar je še več kot v 2. četrtletju, stroški poslovanja pa naj bi znašali približno 1,6 milijarde USD na podlagi GAAP in 1,4 milijarde USD na prilagojeni podlagi. Dobiček na delnico naj bi po pričakovanjih znašal približno 18,90 ± 0,40 USD na podlagi GAAP in 19,15 ± 0,40 USD na prilagojeni podlagi. Pri številu razredčenih delnic, ki znaša približno 1,14-1,15 milijarde, je to izjemna raven dobičkonosnosti, ki se približuje ravni najbolj dobičkonosnih polprevodniških podjetij v zgodovini.

Vodstvo v svojih komentarjih o napovedih ugotavlja, da ta scenarij temelji na stalnem velikem povpraševanju po pomnilnikih umetne inteligence, disciplinirani ponudbi v industriji in predpostavki, da ne bo prišlo do nenadnega pregrevanja naložb strank.

Dolgoročni rezultati

V zadnjih štirih poslovnih letih je Micron doživel klasičen cikel razcveta pomnilnikov - razcvet, padec in razcvet. Leta 2022 je njegova prodaja znašala približno 30,76 milijarde dolarjev, leto pozneje je padla na približno 15,54 milijarde dolarjev, leta 2024 si je opomogla na 25,11 milijarde dolarjev, leta 2025 pa se je povzpela na 37,38 milijarde dolarjev. Bruto dobiček je bil leta 2023 celo rahlo negativen (izguba na ravni bruto dobička), saj so cene pomnilnika padle pod popolnoma razporejene stroške; leta 2024 je bil bruto dobiček že okoli 5,61 milijarde dolarjev, leta 2025 pa je poskočil na 14,87 milijarde dolarjev.

Dobiček iz poslovanja je bil leta 2022 zelo visok, leta 2023 je padel v veliko izgubo, se leta 2024 vrnil na skromen dobiček v višini približno 1,30 milijarde dolarjev in leta 2025 poskočil na 9,77 milijarde dolarjev. Tako se je čisti dobiček z negativnih 5,83 milijarde dolarjev leta 2023 povečal z 0,78 milijarde dolarjev leta 2024 na 8,54 milijarde dolarjev leta 2025, dobiček na delnico pa se je povečal s približno 5,34 na 0,70 in nato na 7,65 dolarja.

Število delnic se je v tem času nekoliko povečalo (približno 1,11-1,12 milijarde redčenih delnic), zato je rast dobička na delnico predvsem posledica preobrata v dobičkonosnosti in ne finančnega inženiringa. EBITDA je leta 2022 znašal približno 16,74 milijarde USD, leta 2023 je padel na približno 2,21 milijarde USD, leta 2024 se je povečal na približno 8,94 milijarde USD in leta 2025 dosegel približno 9,77 milijarde USD. V kombinaciji s trenutnimi četrtletnimi rezultati je jasno, da je Micron vstopil v novo, izjemno močno fazo cikla - vendar nas zgodovina opominja, da ta faza ni trajna.

Struktura delničarjev

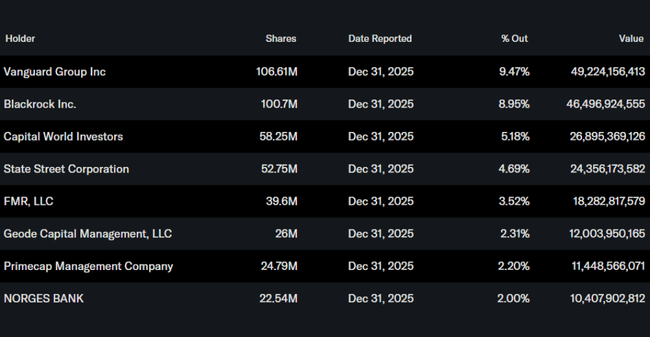

Notranji delničarji (uprava in direktorji) imajo v lasti le majhen delež delnic, približno 0,3 odstotka. Institucija ima v lasti približno 82-83 odstotkov delnic, preostanek pa je v lasti malih in drugih vlagateljev. Največji institucionalni delničarji so skupina Vanguard s približno 9,5 odstotka, BlackRock s približno 9 odstotki, Capital World Investors s približno 5 odstotki, State Street s približno 4,7 odstotka in FMR (Fidelity) z več kot 3,5 odstotka.

Tako močna prevlada velikih skladov pomeni, da je Micron "osrednji" delež v številnih indeksnih in sektorskih skladih, ki se osredotočajo na polprevodnike. Delnica je zelo likvidna, njena uspešnost pa je občutljiva tako na konkretne novice s trga pomnilnikov kot na splošno razpoloženje glede tehnoloških naslovov. Za malega vlagatelja to pomeni, da je v koraku z velikimi pokojninskimi in indeksnimi akterji - a tudi, da se lahko ob spremembi razpoloženja do umetne inteligence in čipov gibanje zelo hitro zgodi v eno ali drugo smer.

Novice in strateške poteze

Povečanje dividende za 30 odstotkov - upravni odbor je odobril četrtletno dividendo v višini 0,15 dolarja na delnico, kar je precejšen skok glede na prejšnjo raven in znak, da uprava verjame v daljše trajanje trenutnega cikla dobičkov in ne le v kratkoročni "šok".

Močno povečanje proizvodnih zmogljivosti za umetno inteligenco - Micron potrjuje, da znatno povečuje naložbe v svojo globalno proizvodno bazo (nove in razširjene tovarne v ZDA, Aziji ter zlasti za HBM in napredni DRAM), da bi zadostil povpraševanju podatkovnih centrov in platform umetne inteligence; zaradi tega so kratkoročno investicijski stroški visoki, vendar naj bi zagotovili dolgoročne prihodke iz najbolj dobičkonosnih izdelkov.

Uporaba vladnih spodbud - podjetje še naprej črpa znatno podporo iz ameriškega zakona CHIPS in drugih programov (milijarde za nove tovarne v ZDA), kar znižuje neto stroške naložb in izboljšuje donosnost projektov, hkrati pa podjetje zavezuje k izpolnjevanju zmogljivosti in tehnoloških obveznosti do vlad.

Okrepitev položaja v Aziji - Poleg ameriških projektov Micron z novimi ali razširjenimi proizvodnimi obrati podvaja svojo stavo na Azijo (zlasti Tajvan in Singapur), s čimer diverzificira geografsko tveganje in približuje proizvodnjo ključnim strankam, vendar ostaja izpostavljen geopolitičnim napetostim v regiji.