Hormuzska ožina je dejansko zaprta od konca februarja 2026, ko so skupni napadi ZDA in Izraela na Iran, vključno z ubojem vrhovnega voditelja Alija Hameneja, sprožili povračilne napade in opozorilo IRGC, ki prepoveduje tranzit trgovskih plovil. Promet tankerjev je v prvih dneh marca upadel za več kot 80%, Iran je do zdaj izvedel vsaj 21 potrjenih napadov na trgovske ladje, ok. 1000 ladij pa je ujetih v Perzijskem zalivu s tovori v vrednosti ok. 25 milijard dolarjev, kar moti ok. 20% dnevnih svetovnih dobav nafte.

Trumpova administracija je v odgovor napovedala najbolj ambiciozen javno-zasebni program pomorskega zavarovanja od moderne dobe. Ameriška razvojna finančna korporacija DFC je za vodilnega pozavarovatelja imenovala Chubb v okviru 20 milijard dolarjev vrednega programa za kritje vojnih tveganj, namenjenega obnovitvi zavarovljivosti ladij, ki so pripravljene prepluti preliv. Chubb bo določal cene in pogoje, izdajal police in upravljal vse odškodninske zahtevke za upravičene ladje, pokrivaje vojne škode na trupu, zaščito in odškodnino ter tovorno zavarovanje, medtem ko bo DFC usklajevalo konzorcij ameriških pozavarovateljev in določalo vladne pogoje za vstop v program.

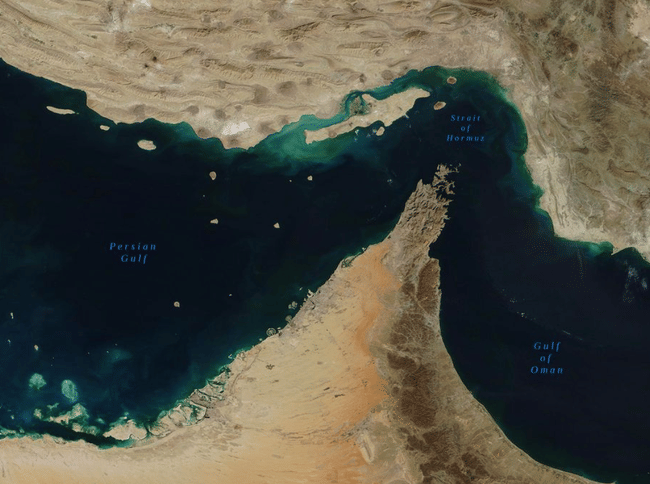

Zakaj je Hormuška ožina tako pomembna

Hormuška ožina je ozka morska pot med Perzijskim zalivom in odprtim oceanom, skozi katero poteka približno 20-25 % svetovnega pomorskega prometa z nafto. Preko njega plujejo tankerji iz Savdske Arabije, Iraka, Združenih arabskih emiratov, Kuvajta in drugih držav, zato velja za najpomembnejši "energetski vrat" planeta.

Ameriško-izraelski spor z Iranom je razmere dramatično spremenil:

Iran je ožino razglasil za zaprto in od 4. marca 2026 dalje napada ali ustrahuje ladje, ki jo poskušajo prečkati.

Ameriški napad na iranski vojaški tanker pri Šrilanki je razmere še zaostril.

ZDA so dodatno napadle iranski izvozni terminal Kharg, ki je ključno iransko izvozno vozlišče za nafto.

Posledica tega so ohromljen promet, skokovito naraščanje cen nafte in grožnja, ki daleč presega Bližnji vzhod: tisti, ki potrebujejo zalivsko nafto, morajo plačati bistveno več ali pa poiskati alternativne vire in poti.

Kako deluje pomorsko zavarovanje v času vojne

Standardno pomorsko zavarovanje krije običajna tveganja - nesreče, vremenske razmere, piratstvo. Vojno tveganje je iz teh zavarovanj izrecno izključeno in ga je treba kupiti posebej, običajno po bistveno višjih premijah.

V mirnih časih so premije za vojno zavarovanje za prehod Hormuza minimalne. Danes je drugače:

Premije za vojno zavarovanje v zalivu in ožini so se močno povečale in so za mnoge ladje dejansko nedosegljive.

Brez zavarovalnega kritja lastnik ladje, banka, ki financira ladjo, in prevoznik tovora tvegajo več sto milijonov dolarjev izgube v primeru napada ali zaplembe.

Zavarovalnice in pozavarovalnice, kot je Lloyd's of London, sicer ponujajo zavarovanja, vendar pod vedno strožjimi pogoji in z vedno višjimi cenami.

Rezultat: tudi če vojna ne bo fizično zaprla ožine, komercialne ladje brez ugodnega zavarovanja ne bodo šle nikamor. Zato je zavarovanje ladijskega prometa enako pomembno kot fizična varnost samega prehoda.

Kaj ponujata Chubb in DFC

Ameriška vladna agencija DFC (U.S. International Development Finance Corporation) je v sodelovanju z Ministrstvom za finance v začetku marca objavila načrt pomorskega pozavarovanja v vrednosti 20 milijard dolarjev, da bi zavarovalno kritje za ladje v ožini ponovno postalo učinkovito na voljo. Chubb $CB je bil izbran za glavnega zavarovatelja - izdal bo police, prevzel tveganje in upravljal vse zahtevke.

Struktura programa je videti takole:

Chubb kot neposredni zavarovatelj izda police za upravičene ladje.

Chubb je podprt s konzorcijem ameriških pozavarovateljev kot drugo stopnjo tveganja.

Za konzorcijem je DFC kot zadnja varnostna mreža, ki stalno krije izgube do 20 milijard USD.

Kritje vključuje:

zavarovanje vojaškega trupa in strojnice.

vojno zavarovanje P&I (zaščita in odškodnina, krije odgovornost tretjih oseb, posadke itd.)

vojno zavarovanje tovora (zavarovanje vojnega tovora).

Celotna shema je javno-zasebno partnerstvo: vlada prinese obseg jamstva, ki ga zasebni trg sam ne bi mogel obvladati, Chubb pa strokovno znanje o zavarovanju in pogodbeno infrastrukturo.

Pogoji in negotovosti

Temeljno vprašanje je, kaj Chubb in DFC razumeta pod "določenimi pogoji" za dostop do zavarovanja. Iz doslej razpoložljivih informacij je razvidno, da:

ladje morajo izpolnjevati merila upravičenosti, ki jih je določila vlada ZDA.

Vlada ZDA namerava zagotoviti morsko spremstvo za ladje, ki izpolnjujejo pogoje.

Program bo na začetku osredotočen predvsem na cisterne in tovorne ladje, ki prevažajo energijo in trgovsko blago.

Nejasnost glede pogojev je naložbeni problem: če bo nabor upravičenih ladij preozek ali če bodo pogoji prestrogi, program morda ne bo učinkovito omogočil prehoda skozi ožino, tudi če bo ta uradno na voljo. Eden od virov odkrito pravi, da bo program deloval "šele potem, ko se ožina odpre", kar pomeni, da samo zavarovanje ne bo omogočilo prehoda, če se vojaške napetosti ne bodo umirile.

Zakaj Trumpova administracija stavi na zavarovanje

Predsednik Trump se je 3. marca 2026 javno zavezal, da bodo ZDA za ladje, ki prevažajo nafto in plin z Bližnjega vzhoda, zagotovile kritje političnih tveganj po "zelo razumni ceni". To je bil neposreden odziv na zaostrovanje konflikta in začetek ohromitve ladijskega prometa.

Z vidika Washingtona je ta pristop strateško smiseln:

Ponovna vzpostavitev pretoka nafte znižuje cene energentov in zmanjšuje inflacijske pritiske doma.

Zavarovalna jamstva so cenejša kot neposredno vojaško spremstvo vsake ladje.

Z jamstvom ameriške vlade želi Washington ohraniti pretok pošiljk, ne da bi bila potrebna dokončna vojaška rešitev spora z Iranom.

To je tudi geopolitični signal: ZDA sporočajo, da Iranu ne bodo dovolile, da bi učinkovito zaprl svetovni trg z nafto, ne da bi takoj zaostril neposreden vojaški spopad.

Vpliv na trge in energetski sektor

Kriza v Hormuzu je danes eden najpomembnejših dejavnikov tveganja na trgu:

Cene nafte so se po zaprtju ožine močno zvišale, analitiki pa govorijo o možnosti, da bodo dosegle raven, ki je nismo videli od naftnih šokov v sedemdesetih letih prejšnjega stoletja.

Energetska podjetja s proizvodnjo zunaj Perzijskega zaliva - zlasti ameriški proizvajalci nafte in plina(ExxonMobil $XOM , Chevron $CVX , ConocoPhillips $COP , Pioneer) - so zaradi krize posredno v prednosti.

Nasprotno pa so azijska gospodarstva, ki so močno odvisna od bližnjevzhodne nafte (Japonska, Južna Koreja, Kitajska), pod velikim pritiskom.

Ladijske družbe in tankerji, kot so Frontline $FRO , Euronav ali Nordic Tankers $NAT, v času krize balansirajo med izjemno visokimi vojnimi premijami in potencialno zelo visokimi stroški tranzita.

To je tudi izjemno izpostavljen projekt za družbo Chubb. Kot glavni zavarovatelj nosi neposredno zavarovalno tveganje, čeprav ga krije vladni pozavarovalni program. V primeru velikih izgub (potopitev ali zaseg ladij v vrednosti več milijard dolarjev) bosta višina odškodnin in hitrost izplačevanja odškodnin velik preizkus za celotno strukturo.

Kaj bomo spremljali v prihodnje

Ali bo dejansko prišlo do vojaškega zatišja ali diplomatskega preboja, ki bo dejansko odprl ožino - brez tega je zavarovalno kritje le pripravljena infrastruktura brez uporabe.

Kako hitro bosta Chubb in DFC objavila posebne pogoje za dostop do zavarovalne police in kdo bo do nje upravičen.

kako se bodo razvijale cene nafte - če se ožina odpre in se sprostijo zaloge, lahko cene strmo padejo, kar bo vplivalo na celoten energetski sektor.

ali bo shema pritegnila druge velike zavarovalnice in pozavarovalnice kot dodatne partnerje, kar bi povečalo zmogljivost sheme in verodostojnost kritja.

Hormuška ožina je bila v zgodovini večkrat zaprta ali močno omejena - med iransko-iraško vojno v osemdesetih letih prejšnjega stoletja ali v različnih zaostritvah v zadnjih letih -, vendar se je vsakič znova odprla. Vprašanje ni le, ali se bo to ponovilo, ampak tudi, kako hitro in s kakšnimi stroški - za naftni trg, svetovno trgovino in zavarovalnice, ki so pravkar stavile skupaj 20 milijard dolarjev na preživetje tega prehoda.