Podjetje Nike je v tretjem poslovnem četrtletju pokazalo, da je še vedno v prehodni fazi. Prihodki se gibljejo okoli 11,3 milijarde dolarjev, vendar so se dobički in marže znatno zmanjšali, težave pa se kažejo predvsem pri prodaji neposredno potrošnikom.

Hkrati podjetje izvaja program "Win Now" - zmanjševanje stroškov, prerazporeditev kanalov in strožja osredotočenost na najpomembnejše dele portfelja. To naj bi dolgoročno saniralo poslovanje, vendar kratkoročno zmanjšuje dobičkonosnost, zato so rezultati videti slabši, kot so vlagatelji pričakovali.

Kako se je izkazalo tretje četrtletje 2026

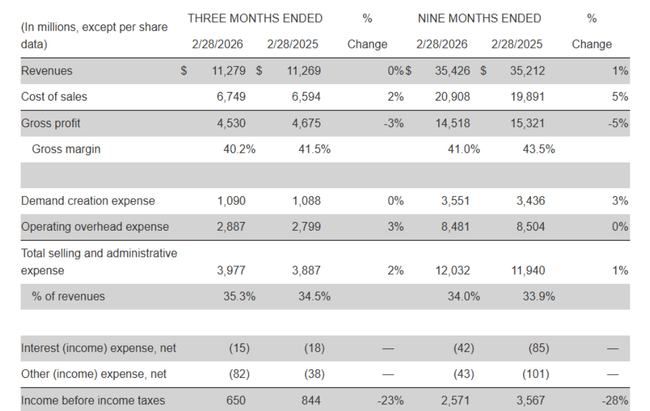

Prihodki: 11,279 milijarde dolarjev, praktično nespremenjeni glede na 11,269 milijarde dolarjev pred letom dni, kar je za približno 3 % manj kot pred letom dni, če upoštevamo valutni tečaj.

Prihodki blagovne znamke Nike: približno 11,0 milijarde USD, približno +1 %, pri čemer je rast v Severni Ameriki odtehtala padce v Evropi in na Kitajskem.

Trgovina na debelo: 6,5 milijarde dolarjev, +5 % (+1 % na podlagi valutne prilagoditve), kar je bilo glavno gonilo rasti.

Nike Direct: 4,5 milijarde dolarjev, -4 % (po valutni prilagoditvi -7 %), digitalna tehnologija -9 %, lastne trgovine -5 %.

Converse: 264 milijonov USD, -35 %, zmanjšanje v vseh regijah.

Bruto marža se je znižala za 130 bazičnih točk, z 41,5 % na 40,2 %. Glavni razlog za to so višje carine v Severni Ameriki, ki povečujejo stroške uvoza na enoto. Prodajni in administrativni stroški so se povečali za 2 % na 4,0 milijarde USD:

"ustvarjanje povpraševanja" (oglaševanje + športni marketing) je znašalo približno 1,1 milijarde dolarjev, kar je približno enako kot lani - višji izdatki za športni marketing in valutni učinki so odtehtali nižje stroške trženja blagovnih znamk.

Splošni stroški poslovanja so se povečali za približno 3 % na 2,9 milijarde USD zaradi stroškov odpravnin in učinkov deviznih tečajev, kar so delno izravnali nižji drugi upravni stroški.

Dobiček iz poslovanja se je zmanjšal s 844 milijonov dolarjev na 650 milijonov dolarjev (-23 %). Čisti dobiček se je zmanjšal s 794 milijonov dolarjev na 520 milijonov dolarjev (-35 %), razvodenjeni dobiček na delnico pa z 0,54 na 0,35 dolarja (-35 %). Efektivna davčna stopnja je poskočila s 5,9 % na 20 %, saj je lansko obdobje vsebovalo enkratno nedenarno davčno olajšavo, ki je povečala dobiček po obdavčitvi.

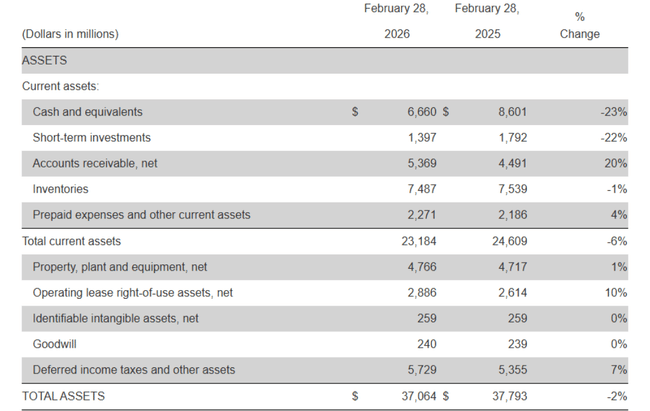

Zaloge so znašale približno 7,5 milijarde USD, kar je 1 % manj kot pred letom dni - manjši obseg in drugačna mešanica izdelkov sta delno odtehtala višje stroške na enoto zaradi carin. Denarna sredstva in kratkoročne naložbe so se zmanjšale na 8,1 milijarde dolarjev, kar je približno 2,3 milijarde dolarjev manj kot pred letom dni, saj denarni tok iz poslovanja ni zadostoval za kombinacijo dividend, odplačil dolga, investicijskih stroškov in odkupa delnic.

Komentar vodstva

Izvršni direktor Elliott Hill je četrtletje opisal kot obdobje "pomembnih korakov za izboljšanje stanja in kakovosti poslovanja". Poudaril je, da je hitrost izboljšanja po portfelju različna, vendar se na področjih, ki jim je Nike dal prednost, že kažejo prvi znaki okrevanja. Hkrati je priznal, da delo še ni končano, vendar je po njegovih besedah smer jasna, ekipe pa napredujejo s poudarkom na hitrosti in disciplini.

Finančni direktor Matthew Friend je dejal, da so bili rezultati tretjega četrtletja v skladu z notranjimi pričakovanji. Vendar je poudaril tudi, da bodo ukrepi "Win Now" vplivali na rezultate do konca koledarskega leta - zato podjetje pričakuje, da se bo faza čiščenja odrazila v številkah v prihodnjih četrtletjih. Kljub temu pravi, da je namen ukrepov pripraviti podjetje Nike na dolgoročno dobičkonosno rast, tudi če kratkoročno poslabšajo marže in dobiček na delnico.

Zakaj je delnica po rezultatih padla

Delnica je med trgovalnim dnevom zaključila trgovanje z vrednostjo okoli 52,8 USD, po objavi rezultatov pa je v popoldanskem trgovanju padla za približno 9 % na 48,2 USD. Razlogov je več:

dobiček na delnico -35 % - dobiček na delnico v višini 0,35 USD je opazno slabši kot lani, trg pa skrbi, da bo trajalo dlje, da se bo vrnil na prejšnjo raven, zlasti ker uprava sama pravi, da bo "Win Now" kratkoročno še naprej škodoval številkam.

Stagnacija prodaje in šibek Nike Direct - prodaja je nespremenjena in realno pada, pri čemer najbolj trpi kanal, na katerega Nike že dolgo stavi: neposredna prodaja in digitalna tehnologija. Vlagatelji vidijo, da rast zdaj poganja veleprodaja, ki ima nižje marže in manjši nadzor nad blagovno znamko.

Pritisk na marže zaradi tarif - bruto marže so se znižale za 130 bazičnih točk, podjetje pa pravi, da so glavni vzrok visoke tarife v Severni Ameriki. To ni preprost problem, ki bi ga bilo mogoče rešiti z enim ukrepom - gre za strukturni pritisk, ki se lahko vleče dlje časa.

Nejasna prelomnica - vodstvo govori o disciplini in dolgoročni rasti, vendar izrecno opozarja, da bo prestrukturiranje vplivalo na rezultate do konca leta. Trg ne vidi posebne točke, ko se bosta dobiček na dobiček in marže začela jasno izboljševati.

V kombinaciji s trendom zadnjih let (upadanje letne prodaje in dobičkov) to vlagatelje sili k ponovni oceni vrednotenja - Nike $NKE je še vedno močna blagovna znamka, vendar nima več profila stabilne rasti dobičkov.

Dolgoročni rezultati

V zadnjem celotnem poslovnem letu (končalo se je 31. maja 2025) je Nike zaslužil 46,3 milijarde dolarjev, kar je skoraj 10 % manj od 51,4 milijarde dolarjev v predhodnem letu. Leto prej so prihodki znašali približno 51,2 milijarde dolarjev, leta 2022 pa bodo znašali približno 46,7 milijarde dolarjev, tako da se podjetje po pandemičnem obdobju prej giblje na isti ravni, kot da bi občutno raslo.

Bruto dobiček se je z 22,9 milijarde dolarjev leta 2024 zmanjšal na 19,8 milijarde dolarjev leta 2025. Medtem so se stroški poslovanja obdržali na visoki ravni (okoli 16,1 milijarde dolarjev, kar je le malo manj kot pred letom), zato se je dobiček iz poslovanja zmanjšal s 6,3 na 3,7 milijarde dolarjev (-41 %). Čisti dobiček je padel s 5,7 na 3,2 milijarde dolarjev, dobiček na delnico pa s približno 3,76 na 2,17 dolarja.

Število delnic se je nekoliko zmanjšalo zaradi odkupa delnic (približno 1,61 milijarde razredčenih delnic leta 2022 in približno 1,49 milijarde leta 2025), vendar je padec dobička na delnico še vedno precejšen. EBIT se je zmanjšal s približno 6,3 milijarde USD na 3,9 milijarde USD, EBITDA pa s 7,2 milijarde USD na približno 3,7 milijarde USD. Podjetje Nike je torej dolgoročno ustvarjalo soliden dobiček, vendar je bil trend v zadnjih letih padajoč in ne naraščajoč.

Delničarji

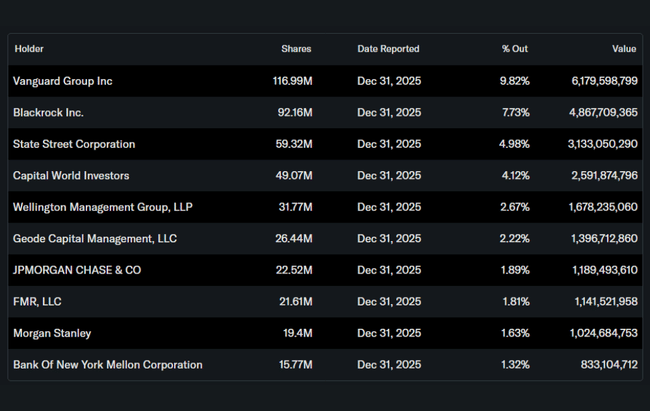

Notranji delničarji (uprava in direktorji) imajo v lasti približno 1,5 % delnic podjetja Nike. Institucionalni vlagatelji imajo v lasti približno 83-85 % delnic in prostega trga, kar je značilno za velike ameriške blue-chipe.

Največji lastniki so:

Vanguard Group s približno 9,8-odstotnim deležem.

BlackRock s približno 7,7 %.

State Street približno 5 %.

Capital World Investors približno 4 %.

To pomeni, da na ceno delnice močno vpliva razpoloženje velikih skladov. Ko se ti skupaj odločijo, da so profil rasti in marže šibkejši, pride do hitre precenitve - tako kot po tekočem četrtletju.

Novice in ukrepi v zadnjem četrtletju

Program "Win Now" - Nike nadaljuje s svežnjem ukrepov za hitro izboljšanje učinkovitosti: odpuščanja, poenostavitev organizacijske strukture, večja osredotočenost na ključne kategorije in kanale. Kratkoročno to povečuje stroške (odpravnine), vendar naj bi zmanjšalo osnovo fiksnih stroškov.

Sprememba prodajne strukture - dodaten poudarek na veleprodajnih partnerjih v Severni Ameriki za hitrejše odpravljanje zalog in krepitev deleža v ključnih segmentih. To je delni odmik od prejšnje strategije "neposredno k potrošniku za vsako ceno".

Nadzor nad zalogami - podjetje si še naprej prizadeva za zmanjšanje zalog v problematičnih kategorijah in boljše načrtovanje proizvodnje, da se mu ne bi bilo treba toliko zanašati na popuste.

Trženjska mešanica - Nike preusmerja porabo v športno trženje (športniki, lige, dogodki), medtem ko je oglaševanje čiste blagovne znamke bolj zmerno. Cilj je okrepiti osrednjo blagovno znamko na področju športa in ne le podobo življenjskega sloga.

Dividende - Podjetje je v četrtletju delničarjem izplačalo približno 609 milijonov dolarjev dividend, kar je približno 3 % več kot pred letom dni, in še naprej ohranja več kot 20-letni niz letnih povečanj dividend.