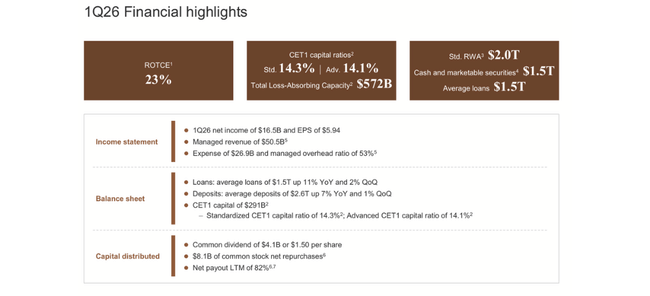

Četrtletje banke JPMorgan Chase potrjuje njeno vlogo "najboljše hiše na Wall Streetu". V prvem četrtletju leta 2026 je banka ustvarila 16,5 milijarde dolarjev čistega dobička, kar je približno trinajst odstotkov več kot leto prej, njena donosnost lastniškega kapitala pa se giblje okoli devetnajstih odstotkov.

Hkrati lahko vidimo, da to ni le računovodska optična iluzija. Poslovanje s prebivalstvom, investicijsko bančništvo in upravljanje premoženja rastejo, trgovanje ima rekordne prihodke, bilanca stanja pa je polna kapitala in likvidnosti. Vendar je za vlagatelja prav tako pomembno, da razume, koliko od tega je "novo normalno" in koliko je to le skok v dobri fazi cikla.

Rezultati za 1. četrtletje 2026

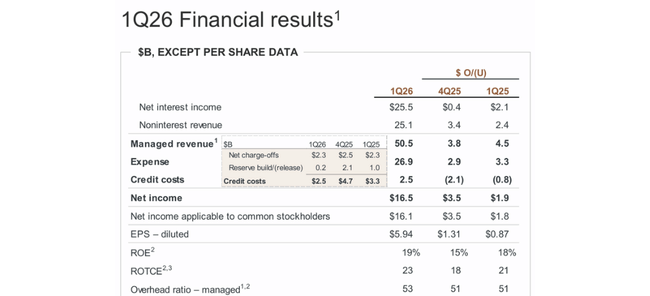

Banka je v prvem četrtletju poročala o upravljanih prihodkih v višini približno 50,5 milijarde dolarjev, kar je približno 10 odstotkov več kot v enakem obdobju lani. Približno polovica je izvirala iz obrestnih prihodkov - čisti obrestni prihodki so znašali približno 25,5 milijarde dolarjev, kar je devet odstotkov več kot lani -, druga polovica pa iz provizij in trgovanja, kjer so se neobrestni prihodki povečali za enajst odstotkov. To kaže, da lahko družba JPMorgan $JPM izkorišča tako okolje višjih obrestnih mer kot tudi trge in poslovanje s provizijami.

Čisti prihodki so znašali 16,5 milijarde dolarjev, kar je za približno 14,6 milijarde dolarjev več kot v enakem obdobju lani. Dobiček na delnico je znašal 5,94 dolarja, kar je precej več od lanskih 5,07 dolarja in tudi več, kot je pričakoval trg. Donosnost lastniškega kapitala je znašala devetnajst odstotkov, donosnost materialnega kapitala pa triindvajset odstotkov, kar je v bančnem svetu elitna raven. Tudi brez upoštevanja ugodnega cikličnega okolja je to zelo visoka donosnost.

Na strani stroškov je banka porabila približno 26,9 milijarde dolarjev, kar je približno štirinajst odstotkov več kot pred letom dni. Res je torej, da stroški hitro rastejo, vendar prihodki rastejo še hitreje, zato se je dobičkonosnost izboljšala kljub višjim plačam, trženju in drugim postavkam. Rezervacije za izgube pri posojilih so znašale 2,5 milijarde dolarjev, neto odpisi so znašali 2,3 milijarde dolarjev, kar je skoraj enako kot lani, neto prirastek k rezervacijam pa je bil le rahlo pozitiven, kar kaže, da banka ne opaža poslabšanja kreditne kakovosti.

Bilanca stanja in kapitalski položaj kažeta, zakaj Dimon nenehno govori o "trdnjavi bilance stanja". Osnovni kapital CET1 znaša približno 291 milijard dolarjev, kapitalski količnik CET1 znaša približno 14,3 odstotka (standardizirana metodologija), skupna sposobnost pokrivanja izgub (TLAC) znaša približno 572 milijard dolarjev, denar z likvidnimi vrednostnimi papirji pa približno 1,5 bilijona dolarjev. Povprečna posojila so se na letni ravni povečala za enajst odstotkov na približno 1,5 bilijona, povprečne vloge pa za sedem odstotkov. Banka torej raste in ima zelo močno kapitalsko rezervo.

Delničarji niso bili zapostavljeni - samo v tem četrtletju so prejeli približno 4,1 milijarde dolarjev dividend (1,50 dolarja na delnico), še 8,1 milijarde dolarjev pa so dobili nazaj z odkupi. Tako je v zadnjih dvanajstih mesecih skupno "izplačilo" - kombinacija dividend in odkupov - znašalo približno 82 % dobička.

Poslovanje s prebivalstvom in potrošniki (bančništvo za potrošnike in skupnosti)

Segment Consumer & Community je ustvaril približno pet milijard dolarjev čistega dobička, kar je približno dvanajst odstotkov več kot pred letom dni. Prihodki so znašali približno 19,6 milijarde dolarjev, kar je sedem odstotkov več kot leto prej.

Sektor bančništva za prebivalstvo in upravljanja premoženja se je povečal predvsem zaradi višjih provizij in prihodkov od upravljanja naložb. Hipotekarno poslovanje je imelo koristi od višje proizvodnje, čeprav so se neto obrestni prihodki v tem segmentu nekoliko zmanjšali. Kartice in avtomobilsko financiranje so bile očitno močan dejavnik, saj so višji saldi revolving kreditnih kartic in višji prihodki od avtomobilskega lizinga povečali prihodke tega podsegmenta za več kot deset odstotkov.

Maloprodajni stroški so se hitro povečali, in sicer za približno enajst odstotkov. Povečale so jih naložbe v trženje, višja amortizacija pri lizingu ter višje provizije za bančnike in svetovalce. Rezervacije ostajajo v razumnih mejah - neto oslabitve so se nekoliko povečale, vendar se nekatere rezervacije zaradi boljših cen nepremičnin sproščajo. Splošna donosnost kapitala segmenta v višini približno dvaintrideset odstotkov kaže, da je potrošniško poslovanje banke JPM zelo dobičkonosno, čeprav ciklično.

Komercialna in investicijska banka (CIB)

Komercialna in investicijska banka je glavno "gonilo" rezultatov. Čisti dobiček je znašal približno devet milijard dolarjev, kar je trideset odstotkov več kot pred letom dni, prihodki pa so se povečali na približno 23,4 milijarde dolarjev, kar je devetnajst odstotkov več.

Pri investicijskem bančništvu so se prihodki povečali za skoraj štirideset odstotkov, provizije za svetovanje in lastniški kapital pa za približno 28 odstotkov. To je pomenilo, da so se po slabšem obdobju ponovno okrepile transakcije združitev in prevzemov ter izdajanje lastniških vrednostnih papirjev, pri čemer si je banka JPM odrezala največji delček - več kot devet odstotkov svetovnega trga provizij IB v prvem četrtletju. Plačila so dosegla dvomestno rast zaradi višjih vlog in provizij, medtem ko je kreditna stran imela koristi od višjih stanj in dobičkov iz zavarovanja portfeljev.

Zelo močne so bile tudi storitve trgovanja in vrednostnih papirjev. Prihodki od trgovanja so znašali približno 11,6 milijarde dolarjev, kar je dvajset odstotkov več kot pred letom dni, pri čemer se je trgovanje s fiksnim donosom povečalo za več kot dvajset odstotkov, trgovanje z delnicami pa za približno sedemnajst odstotkov. Storitve v zvezi z vrednostnimi papirji so imele koristi od višjih tržnih vrednotenj in večje aktivnosti strank. Stroški v sektorju CIB so se povečali za približno trinajst odstotkov - predvsem zaradi višjih provizij -, vendar se je dobičkonosnost segmenta še vedno izboljšala, saj je donosnost kapitala znašala približno enaindvajset odstotkov.

Upravljanje sredstev in premoženja

Segment upravljanja premoženja je ustvaril približno 1,8 milijarde dolarjev čistega dobička, kar je približno dvanajst odstotkov več kot lani. Prihodki so se povečali na 6,4 milijarde dolarjev, kar pomeni približno enajstodstotno rast. Glavna gonila so višje provizije za upravljanje zaradi rastočih tržnih vrednotenj in neto prilivov kapitala ter večje trgovalne dejavnosti strank.

Sredstva v upravljanju so se povzpela na približno 4,8 bilijona dolarjev, sredstva strank na 7,1 bilijona dolarjev, dolgoročni neto prilivi v sklade in druge produkte pa so samo v tem četrtletju znašali približno 54 milijard dolarjev. To je pomembno za stabilnost - večja kot je ta blazina, manjša je odvisnost od enkratnih transakcij v investicijskem bančništvu.

Kaj je o tem povedal Dimon in kako o tem razmišljati

Jamie Dimon je rezultate komentiral z besedami, da je uspešnost celotnega poslovanja visoka - maloprodajna dejavnost, investicijsko bančništvo in upravljanje premoženja rastejo hkrati, in to v okolju, ki je spodbudno, a tudi polno tveganj. Ugotavlja, da ima banka "veliko kapitala in likvidnosti" in da so spremembe predlaganih kapitalskih pravil sicer odpravile največje skrajnosti, vendar je še vedno dovolj prostora za izboljšave.

Na makro ravni pravi, da je bilo ameriško gospodarstvo doslej odporno: ljudje imajo službe, trošijo, podjetja so v dobri kondiciji, poleg tega pa pomagajo tudi fiskalna politika, nekatere deregulacije, naložbe v umetno inteligenco in prejšnji ukrepi Fed. Po drugi strani pa opozarja na mešanico geopolitičnih tveganj, napetosti na energetskih trgih, trgovinskih sporov, visokega primanjkljaja in napihnjenih cen premoženja. Z drugimi besedami - številke so videti odlične, vendar ni razloga, da bi mislili, da so tveganja izginila.

Dolgoročni rezultati: močan trend, vendar leto 2025 ni bilo nov rekord

Družba JPMorgan je imela leta 2022 približno 153,8 milijarde dolarjev prihodkov, leta 2023 približno 236,3 milijarde dolarjev in leta 2024 približno 270,8 milijarde dolarjev - zelo močna rast, ki so jo poganjale predvsem višje obrestne mere in aktivnost na trgih. V letu 2025 je bilo ustvarjenih približno 256,5 milijarde prihodkov, kar je nekoliko manj kot v letu 2024, vendar še vedno precej nad ravnjo iz obdobja 2022-2023.

Bruto dobiček se je leta 2025 povečal na približno 168,2 milijarde USD, kar je več kot leta 2024, ko je znašal 158,8 milijarde USD, in leta 2023, ko je znašal 145,7 milijarde USD. Stroški poslovanja so se povečali na približno 95,6 milijarde USD, kar je nekoliko več kot leta 2024, ko so znašali 83,7 milijarde USD, zato se je dobiček iz poslovanja nekoliko zmanjšal s 75,1 milijarde USD na 72,6 milijarde USD. Kljub temu je to bistveno več kot leta 2022, ko je dobiček iz poslovanja znašal približno 46 milijard.

Čisti dobiček je leta 2025 dosegel približno 57,0 milijarde dolarjev, kar je le malo manj kot 58,5 milijarde dolarjev leta 2024, vendar opazno več kot 49,6 milijarde dolarjev leta 2023 in 37,7 milijarde dolarjev leta 2022. Medtem se je dobiček na delnico zaradi odkupov in rasti dobičkonosnosti z okoli 12,1 dolarja leta 2022 povečal na 16,3 dolarja leta 2023, 19,8 dolarja leta 2024 in 20,1 dolarja leta 2025.

To pomeni več stvari:

Leto 2024 je bilo "vrh" dosedanjega cikla v smislu prihodkov in dobička, leto 2025 pa je nekoliko zaostajalo, vendar je bilo še vedno zelo močno.

Trend v zadnjih štirih letih je jasno naraščajoč - višji prihodki, višji dobiček na delnico, višji bruto dobiček.

Prvo četrtletje leta 2026 nadgrajuje ta trend in kaže, da banka še ni padla z vrha cikla, prej je blizu vrha.

Delničarji

JPMorgan je klasična institucionalna velika banka. Deleži insajderjev so majhni, okoli pol odstotka delnic, večina pa je v rokah skladov.

Po zadnjih podatkih imajo ti v lasti:

Vanguard približno 265,8 milijona delnic (približno 9,9 %)

BlackRock približno 211,6 milijona delnic (približno 7,9 %)

State Street 125,3 milijona delnic (približno 4,7 %)

Morgan Stanley približno 66,4 milijona (približno 2,5 %)

Institucije kot celota nadzorujejo več kot tri četrtine delnic v prostem obtoku. Zato je gibanje cene delnice v veliki meri odvisno od tega, kako se razvija soglasje velikih skladov. Če ti ponovno izračunajo modele in ugotovijo, da je 19-odstotna donosnost kapitala in šestnajst in pol milijarde četrtletnega dobička vzdržna, lahko delnico pošljejo precej višje. Če po drugi strani menijo, da je to vrh cikla, in začnejo računati na normalizacijo dobičkonosnosti, lahko zavirajo rast tudi po odličnem četrtletju.

Novice in strateške poteze v preteklem obdobju

Banka nadaljuje s čiščenjem in prilagajanjem poslovanja s prebivalstvom - gradi kreditne kartice in potrošniško financiranje, vendar ohranja disciplino glede tveganja, kar je razvidno iz stabilnih odpisov terjatev in le skromnih sprememb rezerv.

Na področju investicijskega bančništva potrjuje svoj prvi položaj na svetu - skoraj 10-odstotni delež provizij v prvem četrtletju in dvomestna rast provizij kažeta, da banka JPM v celoti izkorišča prednosti oživljajočih se trgov prevzemov in združitev ter kapitalskih trgov.

Upravljanje premoženja gradi na veliki rasti sredstev v upravljanju in neto prilivov, kar je ključno za dolgoročno stabilno poslovanje s provizijami.

Podjetje je sporočilo, da bodo neto obrestni prihodki do leta 2026 znašali približno 103 milijarde dolarjev, čeprav pričakuje, da se bodo obrestne mere še znižale - zanašajo se na rast posojil, zlasti na področju kartic in drugih kreditnih segmentov, ter na boljšo mešanico vlog.

Na regulativni ravni banka JPMorgan dejavno sodeluje v razpravi o končni obliki pravil Basel III v ZDA - cilj je, da kapitalska pravila ne bi omejevala zmožnosti bank, da financirajo gospodarstvo, hkrati pa bi puščala prostor za razumno izplačilo kapitala delničarjem.