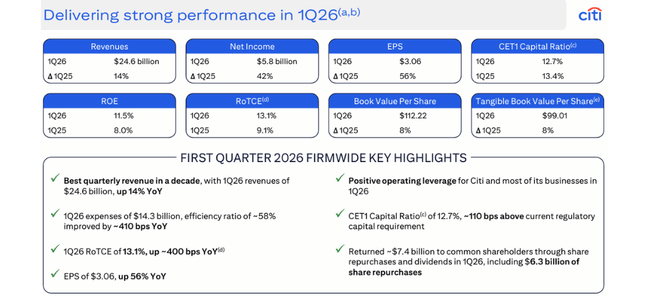

Citigroup je prvo četrtletje 2026 zaključil z rezultatom, ki med velikimi bankami izstopa. Prihodki so se povečali za 14%, na 24,6 milijarde dolarjev, čisti dobiček je poskočil za 42% na 5,8 milijarde dolarjev, dobiček na delnico se je povzpel z 1,96 na 3,06 dolarja, donosnost lastniškega kapitala pa je dosegla 11,5%, ob RoTCE 13,1%, pri čemer je rast prišla iz vseh petih povezanih poslovnih enot in portfelja legacy. Učinkovitost poslovanja se je izboljšala, saj se je razmerje med stroški in prihodki znižalo na 58,1%, kreditne izgube so upadle, uprava pa poroča, da je približno 90% transformacijskih programov zdaj na ciljni ravni ali blizu nje.

Še bolj izstopa, kako veliko tega zaslužka je banka vrnila delničarjem. V treh mesecih je Citi izplačal približno 7,4 milijarde dolarjev v obliki dividend in odkupa delnic, kar pomeni izplačilno razmerje v višini 134% četrtletnega dobička, ob tem pa je ohranil količnik CET1 pri 12,7% in knjigovodsko vrednost na delnico tik pod 100 dolarji. Za vlagatelje je to zelo privlačna kombinacija – dvomestna rast dobička, ROE, ki končno presega 11%, in agresivna izplačila – a hkrati opozorilo, da je Q1 verjetno bližje vrhuncu obdobja pobiranja sadov po prestrukturiranju kot novemu standardu, ki bi ga Citi lahko ponavljal iz četrtletja v četrtletje.

Kako se je izkazalo prvo četrtletje 2026

V prvem četrtletju je banka Citi $C zaslužila 24,6 milijarde dolarjev, v enakem obdobju leta 2025 pa 21,6 milijarde dolarjev. To je 14-odstotna rast, ki temelji na široki osnovi - vseh pet osnovnih dejavnosti in preostale "stare" franšize rastejo. Ne gre za to, da bi banka nekje med trgovanjem ustvarila eno veliko enkratno številko, ampak ravno nasprotno: model se začenja obnašati tako, kot že več let obljublja izvršna direktorica Jane Fraser, torej kot medsebojno povezana celota.

Čisti dobiček se je s 4,1 milijarde dolarjev lani povzpel na 5,8 milijarde dolarjev. To je približno 42-odstotno povečanje v primerjavi z letom prej, k čemur so prispevali predvsem trije dejavniki: večja prodaja, nižja efektivna davčna stopnja (približno 21 %, lani 25 %) in manjše število delnic banke zaradi odkupov. Posledično se je dobiček na delnico povečal z 1,96 USD na 3,06 USD, pri čemer je približno tretjina izboljšanja posledica nižjih davkov in manjšega števila delnic, preostanek pa je posledica dejansko izboljšane uspešnosti poslovanja.

Stroški so se povečali na 14,3 milijarde dolarjev, kar je sedem odstotkov več kot pred letom dni. Povečale so jih višje plače, vključno z odpravninami, vpliv deviznih tečajev ter višji stroški, povezani s stroški (kot so provizije, nadomestila in druge postavke, povezane z rastjo prihodkov). Po drugi strani pa že opažamo prihranke - produktivnost, nižje pravne stroške, postopno odpravljanje "nasedlih" stroškov po prodaji tujih franšiz in nižje stroške preoblikovanja na sedežu podjetja.

Stroški tveganja so znašali 2,8 milijarde dolarjev. Od tega je 2,2 milijarde neto odpisov, kar je približno enako kot lani, in približno 0,6 milijarde neto dodatnih rezerv. Banka torej še vedno oblikuje cene v okolju, ki ni brez tveganja - upošteva slabše makro scenarije in spremembo strukture portfelja -, vendar ji hkrati ni več treba tako agresivno povečevati rezerv kot v preteklih letih. Neto odpisi terjatev so se v primerjavi z letom prej zmanjšali celo za 10 odstotkov, predvsem zaradi boljših kreditov in trgov v ZDA.

Bilanca stanja se še naprej krepi. Ob koncu četrtletja je bilo posojil za približno 762 milijard dolarjev, v povprečju 755 milijard dolarjev, kar je približno devet odstotkov več kot pred letom dni. Depoziti so se povečali na približno 1,4 bilijona dolarjev, kar je približno deset do enajst odstotkov več kot pred letom dni, predvsem zaradi rasti v segmentu podjetniških in institucionalnih storitev.

Za delničarje je bilo to četrtletje izjemno. Citi je z dividendami in odkupi delnic vrnila približno 7,4 milijarde dolarjev - približno 1,1 milijarde dolarjev z dividendami in 6,3 milijarde dolarjev z odkupi. To pomeni 134-odstotno izplačilno razmerje, kar je več, kot je banka v tem obdobju zaslužila. To je jasen signal, da je uprava prepričana v kapitalski položaj in želi hitro dvigniti donose delničarjem, vendar tudi nekaj, česar ne moremo jemati kot nov dolgoročni standard.

Kaj pravi Jane Fraser in kako razmišljati o rezultatih

Vodja banke Citi Jane Fraser je rezultate opisala kot "izjemno dober začetek leta". Njeni komentarji vsebujejo tri ključna sporočila.

Prvo - rast je vsesplošna. Fraserjeva navaja, da so se prihodki povečali za štirinajst odstotkov, čisti dobiček pa za 42 %, pri čemer so se povečale vse glavne divizije: storitve (Services) za 17 %, trgi (Markets) z več kot sedmimi milijardami prihodkov, bančništvo (Banking) z 12-odstotno rastjo provizij in rekordnim prvim četrtletjem na področju združitev in prevzemov, upravljanje premoženja z enajstodstotno rastjo prihodkov ter kreditne kartice v ZDA s štiriodstotno rastjo in donosi v višini približno 20 %. To ni Citi iz obdobja po krizi, ki je imel le eno močno nogo, temveč precej dobro uravnotežen model.

Drugič - preoblikovanje je v zaključni fazi. Po Fraserjevih besedah je Citi v "zaključni fazi" odprodaje tujih maloprodajnih franšiz, 90 % programov preoblikovanja pa naj bi bilo "na cilju ali blizu njega". Kljub temu naj bi se teža stroškov preoblikovanja v naslednjih nekaj letih postopoma zmanjšala, banka pa naj bi bila bolj opredeljena s standardnimi rezultati poslovanja. V prevodu: ne bi smela biti več banka, ki se nenehno obnavlja, ampak bi morala biti normalno delujoč stroj za ustvarjanje dobička.

Tretjič - kapital in donosi. Fraser poudarja, da je cilj za letošnje leto donosnost na navadni lastniški temeljni kapital (RoTCE) v razponu 10-11 %. V prvem četrtletju je Citi dosegla 13,1-odstotni RoTCE in tako presega cilj za leto 2026, namesto da bi ga samo dohitevala. To je precejšnja razlika v primerjavi s prejšnjimi leti, ko je banka pogosto zgrešila cilj. To tudi implicitno pove: rezultat v prvem četrtletju je nad "normalnim", druga četrtletja bodo morda šibkejša, vendar bi moral biti rezultat za leto 2026 še vedno boljši kot v prejšnjih letih.

Na majskem dnevu vlagateljev želi Citi vlagateljem bolje in podrobneje predstaviti, kako bo videti ta nova faza - kaj natančno naj pričakujejo od posameznih dejavnosti, kakšna bo kapitalska politika in kakšne donose lahko banka doseže na dolgi rok. To bo za vrednotenje še pomembnejše kot sama številka za prvo četrtletje.

Dolgoročni rezultati

Letni rezultati v zadnjih nekaj letih kažejo, da se banka Citi postopoma pobira iz globoke recesije, vendar je še vedno nekje med "opravljeno" in "še je treba narediti".

Prihodki so leta 2022 znašali približno 100 milijard dolarjev, leto pozneje 155 milijard dolarjev, leta 2024 pa so že dosegli 170,7 milijarde dolarjev. Leto 2025 je nato prineslo rahel padec na 169,2 milijarde - približno enoodstotni odklop po zelo močni rasti v prejšnjih dveh letih. Videti je, da je del zgodbe povzročila normalizacija obrestnih mer in obrestnih prihodkov po obdobju ničelnih obrestnih mer, del pa je mogoče pripisati trgovanju in poslovanju s provizijami.

Dobiček iz poslovanja (EBIT) je leta 2022 znašal približno 18,8 milijarde USD, leta 2023 se je zmanjšal na približno 12,9 milijarde USD, leta 2024 se je povečal na 17,0 milijarde USD, leta 2025 pa prešel na 20,2 milijarde USD. Gre za tipično sliko "preobrata", kjer najprej nastopijo stroški, prestrukturiranje in amortizacija, nato pa začnejo učinkovati prihranki in nova struktura poslovanja.

Zaradi tega je tudi čisti dobiček videti podobno cikcak. Citi je leta 2022 zaslužila približno 14,8 milijarde dolarjev, leta 2023 je padla na 9,2 milijarde dolarjev, leta 2024 poskočila na 12,7 milijarde dolarjev in se leta 2025 premaknila na približno 14,1 milijarde dolarjev. Dobiček na delnico (razredčen) je leta 2022 znašal približno 7 USD, nato je leta 2023 padel na približno 4,0 USD, se leta 2024 povečal na 5,95 USD, leta 2025 pa na 6,99 USD.

Kljub temu sta jasna dva trenda:

Čisti dobiček in dobiček na delnico se po padcu leta 2023 stalno povečujeta.

hkrati se število delnic zmanjšuje zaradi odkupov delnic - s približno 1,96 milijarde delnic leta 2022 na približno 1,87 milijarde leta 2025

To pomeni, da je del rasti EPS "finančni inženiring" z odkupi, vendar gre precejšen del za dejansko rast dobičkonosnosti. Prvo četrtletje leta 2026 ustreza tej sliki - 42-odstotna rast dobička in 3,06 USD na dobiček na delnico v enem četrtletju dajeta družbi Citi možnost, da se letos povzpne še za eno "stopničko", če se razmere ne bodo dramatično poslabšale.

Delničarji

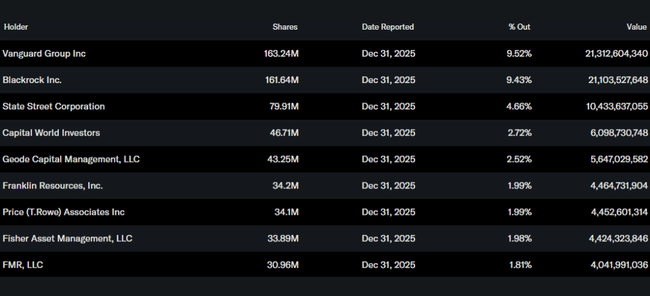

Citigroup je izključno institucionalni naslov. Delež notranjih informacij (uprava in upravni odbor) znaša približno četrt odstotka delnic, kar je praktično zanemarljivo. Več kot 82 % delnic je v lasti institucij - velikih skladov, pokojninskih in zavarovalniških družb.

Največja delničarja sta Vanguard in BlackRock, vsak s približno 9,5-odstotnim deležem, sledita State Street s skoraj petimi odstotki in Capital World Investors z manj kot tremi odstotki. Z drugimi besedami - usmeritev banke Citi je v rokah velikih skladov. Takoj ko se njihovo skupno mnenje o Citi spremeni, bodisi zaradi boljših rezultatov bodisi zaradi spremembe strategije, se delnica hitro odzove.

To je pomembno v kontekstu trenutnega izplačilnega razmerja, ki znaša 134 %. Če veliki igralci verjamejo, da lahko Citi vsaj nekaj let vzdržuje tako radodarno kapitalsko politiko s stabilno donosnostjo kapitala okoli 11-12 %, bodo pripravljeni na novo oblikovati vrednotenje v smeri navzgor. Če pa to vidijo kot enkratno "nagrado" v dobrem letu, bodo ostali bolj previdni in bodo želeli videti več četrtletij s podobnimi številkami.

Novice in strateške poteze

V prvem četrtletju leta 2026 ne gre le za številke, temveč tudi za strateške premike banke Citi.

Banka je v zaključni fazi odprodaje tujih maloprodajnih franšiz, vključno z Rusijo, in se usmerja k modelu, ki temelji na petih medsebojno povezanih stebrih - storitvah, trgih, bančništvu, upravljanju premoženja in ameriškem potrošniku. Cilj je, da bi bilo poslovanje manj zapleteno, lažje obvladljivo in kapitalsko učinkovitejše kot pri stari Citi, razporejeno na 20 trgih bančništva na drobno.

Stroški preoblikovanja in tveganja, povezana z "zapuščenimi" portfelji, naj bi se postopoma zmanjševali, tako da bi ostal prostor za običajno poslovanje - rast posojil, provizij in storitev za velike družbe in institucije. Hkrati Citi dramatično zmanjšuje kapital, tako da bodo delničarji končno imeli koristi od tega, da imajo sedež v banki, ki ima zdaj bistveno več kapitala, kot je predpisan minimum.

Z vidika vlagatelja so rezultati za prvo četrtletje 2026 videti kot res dobra novica - Citi ni več le "večni preobrat", temveč banka, ki lahko ob vsem hrupu okoli preoblikovanja doseže dvomestno rast prihodkov, več kot 40-odstotno rast dobička in donosnost kapitala, ki presega njen lastni cilj. Vprašanje za naslednjih nekaj četrtletij je, ali bo to četrtletje postalo novo normalno ali le srečna kombinacija ugodnega okolja in prestrukturiranja, ki je še v teku.