Na ravni prihodkov je Q1 2026 pri ASML videti nekoliko nižje od rekordnega zaključka leta 2025 – 8,8 milijarde evrov prodaje namesto približno 9,7 milijarde –, a kakovost rezultata se je še izboljšala. Bruto marža je dosegla 53%, čisti dobiček 2,8 milijarde evrov, vodstvo pa je ob tem dvignilo celoletni vodnik na 36–40 milijard evrov prihodkov z napovedano bruto maržo med 51% in 53%.

Ključ je, da povpraševanje po litografiji za napredne in AI čipe ostaja tako močno, da si podjetje lahko privošči, da daje prednost marži in selektivnemu miksu naročil. Močan dotok naročil za EUV sisteme in rast prihodkov iz storitev na nameščeni bazi omogočata ASML, da kombinira višjo dividendo, 12‑milijardni program odkupa delnic in še vedno zelo visoke izdatke za razvoj novih generacij strojev – vlogo, ki je bliže „infrastrukturnemu monopolu“ v verigi polprevodnikov kot klasični kapitalsko intenzivni industriji.

Kako se je izkazalo prvo četrtletje leta 2026?

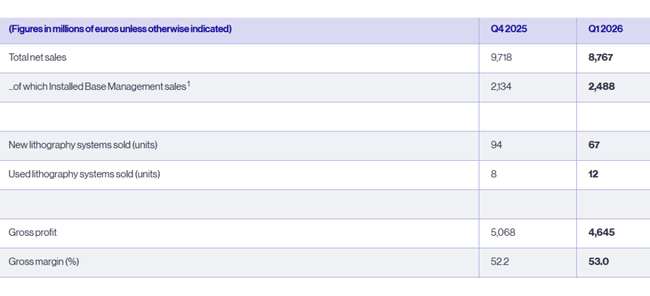

V prvem četrtletju je $ASML ustvarila 8,8 milijarde evrov (približno 9,6 milijarde dolarjev) skupnih prihodkov, kar je manj kot v četrtem četrtletju 2025 (9,7 milijarde evrov, 10,6 milijarde dolarjev), vendar udobno v okviru predhodno navedenih napovedi. Medletne primerjave za vodstvo v materialih niso tako pomembne, saj je bilo že leto 2025 zelo močno; pomembnejša je trajektorija: 1. četrtletje je nekoliko šibkejše od izredno močnega 4. četrtletja, vendar se obeti za preostanek leta povečujejo.

Upravljanje nameščene baze - tj. servisiranje in nadgradnje nameščenih strojev - še vedno predstavlja večji del prihodkov. Ta postavka je v prvem četrtletju dosegla 2,5 milijarde evrov (2,7 milijarde dolarjev) v primerjavi z 2,1 milijarde evrov (2,3 milijarde dolarjev) v četrtem četrtletju 2025. To je za vlagatelja ključnega pomena, saj gre za ponavljajoče se, stabilnejše prihodke z visoko maržo, ki pomagajo ublažiti cikel dobave novih strojev.

Podjetje je dobavilo 67 novih litografskih sistemov, kar je manj kot 94 v četrtem četrtletju, dobavilo pa je tudi 12 rabljenih strojev (v primerjavi z 8 v četrtem četrtletju). Zaradi mešanice dobav in močnega servisnega poslovanja je bruto dobiček dosegel 4,6 milijarde EUR (približno 5,0 milijarde USD), bruto marža pa je z 52,2 % v 4. četrtletju poskočila na 53 %. To je izjemno visoka številka za kapitalsko intenzivno dejavnost in potrditev, da ima ASML pri dobavi najnaprednejše litografije izjemne cene.

Čisti dobiček je znašal 2,76 milijarde evrov (približno 3,0 milijarde dolarjev), kar je le malo manj kot 2,84 milijarde evrov (3,1 milijarde dolarjev) v četrtem četrtletju. Dobiček na delnico je znašal 7,15 evra (7,8 dolarja) osnovnega dobička na delnico v primerjavi s 7,35 evra (8,0 dolarja) četrtletje prej. Glede na sezonskost naročil in dejstvo, da je bilo 4. četrtletje 2025 izjemno močno, je to zelo soliden začetek leta.

Na strani bilance stanja je opazen en premik - denarna sredstva, kratkoročne naložbe in ustrezniki so se zmanjšali s približno 13,3 milijarde evrov (14,6 milijarde USD) na 8,4 milijarde evrov (9,2 milijarde USD). To je posledica kombinacije plačil za naložbe, dividend in, kar je najpomembneje, uvedbe novega načrta za odkup delnic: samo v prvem četrtletju je podjetje odkupilo za približno 1,1 milijarde EUR (1,2 milijarde USD) delnic.

Kaj je o rezultatih povedalo vodstvo

Novi izvršni direktor Christophe Fouquet je 1. četrtletje opisal kot četrtletje, ki je bilo glede prihodkov "v okviru napovedi", glede bruto marže pa na zgornji meji. Vendar je njegovo poročilo o povpraševanju ključno:

Rast industrije še naprej podpirajo naložbe v infrastrukturo umetne inteligence

povpraševanje po čipih začenja stalno presegati ponudbo

kupci pospešujejo načrte za povečanje zmogljivosti za leto 2026 in pozneje

in ASML ima zaradi tega zelo močan nabor novih naročil in nadgradenj nameščene baze

Fouquet odkrito pravi, da vsi ti dejavniki zdaj stojijo za ASML-ovim pričakovanjem nadaljnje rasti v letu 2026 v vseh ključnih dejavnostih - torej ne le v najnaprednejših sistemih EUV, temveč tudi v DUV in storitvah. Poudarja tudi, da je podjetje v svoje ocene za leto 2026 vključilo "širino" za različne scenarije v zvezi z nadzorom izvoza, tj. da bi se tudi ob neprijetnih regulativnih spremembah moralo uvrstiti v razpon 36-40 milijard EUR prihodkov z 51-53-odstotno bruto maržo.

Za drugo četrtletje leta 2026 ASML pričakuje prihodke v višini 8,4-9,0 milijarde EUR (9,1-9,8 milijarde USD) in bruto maržo v višini 51-52 %. Stroški raziskav in razvoja naj bi znašali približno 1,2 milijarde EUR (1,3 milijarde USD), upravni stroški pa 0,3 milijarde EUR (0,3 milijarde USD). To pomeni, da gre tudi ob agresivnih naložbah v raziskave in razvoj za zelo dobičkonosno dejavnost.

Dolgoročni rezultati

Prihodki se povečajo s približno 21,2 milijarde EUR (23,3 milijarde USD) leta 2022 na 27,6 milijarde EUR (30,3 milijarde USD) leta 2023, 28,3 milijarde EUR (31,1 milijarde USD) leta 2024 in 31,4 milijarde EUR (34,5 milijarde USD) leta 2025. To pomeni približno tridesetodstotno rast leta 2023, rahlo upočasnitev leta 2024 in ponovno več kot enajstodstotno rast leta 2025, kar je za tako veliko podjetje s tako visokimi maržami zelo visoka rast.

Bruto dobiček je rasel še hitreje kot prodaja: približno 10,7 milijarde evrov (11,8 milijarde dolarjev) leta 2022, 14,1 milijarde evrov (15,5 milijarde dolarjev) leta 2023, 14,5 milijarde evrov (15,9 milijarde dolarjev) leta 2024 in 16,6 milijarde evrov (18,3 milijarde dolarjev) leta 2025. To ustreza rasti bruto marže - družbi ASML uspeva prodati vse več sistemov z višjo dodano vrednostjo, hkrati pa povečuje prihodke od storitev in nadgradenj.

Čisti dobiček znaša približno 5,6 milijarde evrov (6,2 milijarde dolarjev) leta 2022, leta 2023 se poveča na 7,84 milijarde evrov (8,6 milijarde dolarjev), leta 2024 nekoliko upade na 7,57 milijarde evrov (8,3 milijarde dolarjev), leta 2025 pa se poveča na 9,23 milijarde evrov (10,1 milijarde dolarjev). K temu poleg rasti dobičkonosnosti prispeva tudi rahlo zmanjšanje števila delnic zaradi odkupov delnic (povprečno število delnic se je zmanjšalo s približno 398 milijonov leta 2022 na 389 milijonov leta 2025).

Dividende in odkupi

Družba ASML še naprej beleži kombinacijo naraščajočih dividend in odkupov. Za leto 2025 načrtuje izplačilo dividend v skupni višini 7,50 EUR (8,2 USD) na delnico, kar je 17 % več kot v predhodnem letu. Po treh že izplačanih vmesnih dividendah v višini 1,60 EUR (1,75 USD) predlaga končno dividendo v višini 2,70 EUR (3,0 USD) na delnico.

Poleg tega izvaja program odkupa delnic za obdobje 2026-2028, v okviru katerega je ASML samo v prvem četrtletju odkupil za približno 1,1 milijarde evrov (1,2 milijarde dolarjev) delnic. Glede na visoko vrednotenje je to za nekatere vlagatelje vprašljivo, vendar je podjetje z vidika strukture kapitala še vedno zelo močno in si to lahko privošči.

Delničarji

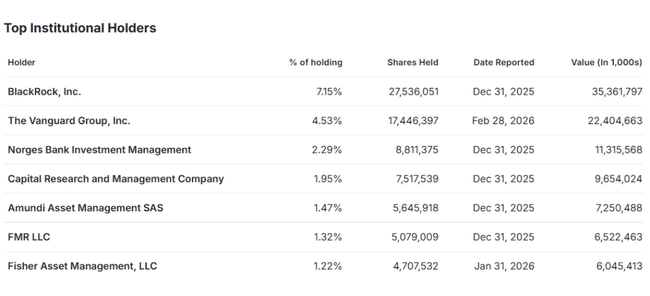

Lastniška struktura je skladna z globalno megacap družbo:

približno 43 % delnic je v lasti skladov in skladov ETF

približno 9-10 % drugih institucionalnih vlagateljev, kot so Norges Bank, Capital Group, Amundi, Fidelity itd.

Preostanek (manj kot 48 %) je v lasti javnih podjetij in malih vlagateljev.

Med največjimi delničarji so BlackRock (približno 7,1 %), Vanguard (približno 4,5 %), Norges Bank (približno 2,3 %) in drugi veliki upravljavci premoženja. Kljub temu je razpoloženje velikih svetovnih skladov v sektorju polprevodnikov - in zlasti zgodba o "AI capex" - močno vplivalo na ceno delnic družbe ASML.

Novice

V družbi ASML se je v zadnjih mesecih zgodilo več stvari, ki so za zgodbo pomembnejše od same številke za prvo četrtletje.

Po izjemno močnem četrtem četrtletju 2025 je podjetje poročalo o rekordnem obsegu naročil v višini približno 13,2 milijarde EUR (približno 14,5 milijarde USD), kar je bilo skoraj dvakrat več od tržnih pričakovanj, temu pa je sledilo še eno "močno, a mirnejše" četrtletje v prvem četrtletju 2026.

Kot odziv na dolgoročni razcvet infrastrukture umetne inteligence in podatkovnih centrov je znatno zvišalo napoved prihodkov za leto 2026 na 36-40 milijard EUR (39-43 milijard USD) ob bruto marži 51-53 %, kar je nad prvotnim razponom in soglasjem analitikov.

Hkrati je podjetje napovedalo nadaljnje prestrukturiranje - vključno z načrtom za ukinitev približno 1700 delovnih mest, da bi poenostavilo svojo strukturo in izboljšalo učinkovitost, hkrati pa še naprej množično vlaga v razvoj naslednje generacije sistemov EUV in High-NA.

Podjetje ASML potrjuje, da je glavna omejitev rasti zmogljivost in ne povpraševanje. V gradivih in komentarjih vodstvo govori o tem, da so ključno gonilo naložbe v infrastrukturo za umetno inteligenco in da je povpraševanje po najsodobnejših sistemih EUV večje, kot jih podjetje lahko fizično proizvede. Načrtuje, da bo leta 2026 dobavilo najmanj približno 60 sistemov EUV, leta 2027 pa se bo približalo meji 80 enot, kar bi pomenilo nadaljnjo znatno rast prihodkov.

Hkrati potekajo spremembe v upravi in organih upravljanja - ASML je objavil dnevni red za letošnjo skupščino delničarjev, na kateri bodo potrjena imenovanja in preimenovanja članov uprave in nadzornega sveta. Cilj je uskladiti upravljanje podjetja z dejstvom, da postaja ključni strateški akter ne le za industrijo čipov, temveč tudi za geopolitiko (Zahod proti Kitajski).