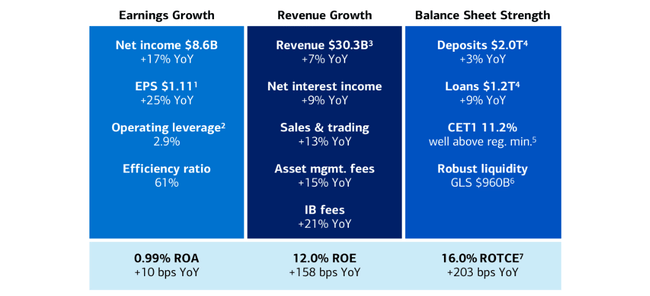

Banka Bank of America je leto 2026 začela zelo dobro. V prvem četrtletju se je čisti dobiček povečal na 8,6 milijarde dolarjev, kar je 17 % več kot pred letom dni, dobiček na delnico v višini 1,11 dolarja pa pomeni približno 25-odstotno medletno rast in najboljši dobiček na delnico v skoraj dveh desetletjih.

Prihodki so se povečali za sedem odstotkov na približno 30,3 milijarde dolarjev in presegli tržne ocene. Glavni dejavniki so bili višji neto obrestni prihodki, močno trgovanje ter rast na področju investicijskega bančništva in upravljanja premoženja. Poleg tega je uprava dodala sporočilo o "zdravih" potrošnikih in dobri kakovosti kreditov, kar za tako veliko banko ni samoumevno.

Kako se je izkazalo prvo četrtletje leta 2026

V prvem četrtletju leta 2026 je banka Bank of America $BAC ustvarila približno 30,3 milijarde dolarjev dobička po obrestih v primerjavi s približno 28,2 milijarde dolarjev v enakem obdobju lani. To pomeni sedemodstotno rast. Čisti prihodki od obresti so znašali 15,7 milijarde dolarjev, kar je devet odstotkov več kot pred letom dni, predvsem zaradi višjih obrestnih mer v preteklih letih, rasti stanja posojil in ponovnega določanja cen sredstev. Neobrestni prihodki so se s 13,8 milijarde dolarjev povečali na približno 14,5 milijarde dolarjev, kar odraža močnejše trgovanje, prav tako pa tudi višje provizije za investicijsko bančništvo in upravljanje premoženja.

Čisti prihodki so v prvem četrtletju znašali 8,6 milijarde USD, kar je približno 17-odstotna rast glede na 7,3-7,4 milijarde USD pred letom dni. Dobiček na delnico (razredčeni dobiček na delnico) je znašal 1,11 USD, kar je približno 0,89-0,90 USD več kot lani. Tako se je dobiček na delnico (EPS) v primerjavi s prejšnjim letom povečal za približno 25 %, delno zaradi rasti dobička, delno pa zaradi manjšega števila delnic v obtoku po odkupih. Tržna pričakovanja so medtem znašala okoli 1,00-1,01 dolarja na delnico, tako da je banka dobiček na delnico in dobiček očitno presegla.

Stroški so rasli počasneje kot prihodki. Neobrestni stroški so se povečali za približno štiri odstotke, medtem ko so se prihodki povečali za sedem odstotkov, kar daje prostor za izboljšanje operativnega vzvoda za približno 2,9 odstotne točke. Prav to so analitiki in vlagatelji želeli videti po letih, ko so stroški pogosto "pojedli" rast prihodkov.

Kreditna kakovost je ostala stabilna. Neto odpisi terjatev so bili razmeroma nizki, splošna slika pa ne kaže na dramatične težave niti pri potrošnikih niti pri podjetjih. Komentarji vodstva o rezultatih poudarjajo, da potrošniki še vedno trošijo, so zaposleni in odplačujejo, podjetja pa so v večini primerov v dobrem finančnem stanju.

Kapitalizacija banke ostaja trdna: količnik CET1 znaša približno 11,2%, količnik finančnega vzvoda (SLR) pa je v varnem pasu nad zahtevami regulatorjev. To omogoča kombinacijo dividend in odkupov delnic, ne da bi se banka približala regulatornim omejitvam, čeprav natančne številke o izplačilu kapitala v prvem četrtletju v razpoložljivih poročilih niso podrobno navedene.

Segmenti

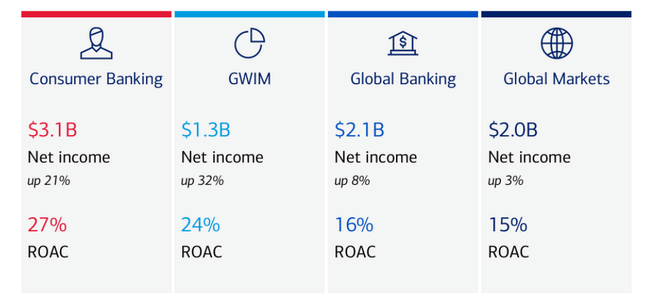

Potrošniško bančništvo - ustvaril je približno 3,1 milijarde dolarjev čistega dobička ob prihodkih v višini 11,0 milijarde dolarjev, kar pomeni približno petodstotno rast prihodkov. K rasti so prispevali predvsem višji prihodki od obresti, saj so povprečne vloge znašale približno 951 milijard dolarjev, povprečna posojila pa približno 322 milijard dolarjev. Transakcije s karticami (debetne in kreditne skupaj) so dosegle približno 245 milijard dolarjev, kar pomeni sedemodstotno rast, koeficient donosnosti lastniškega kapitala (ROAAC) v tem segmentu pa je znašal približno 27 odstotkov.

Global Wealth & Investment Management (GWIM ) - dosegel je približno 1,3 milijarde dolarjev čistega dobička in 6,7 milijarde dolarjev prihodkov oziroma približno 12-odstotno rast. Provizije za upravljanje premoženja so se povečale za 15 odstotkov na približno 4,2 milijarde dolarjev, sredstva strank so dosegla 4,6 bilijona dolarjev (približno 10-odstotna rast), v upravljane portfelje pa je priteklo približno 20 milijard dolarjev novega kapitala. Povprečna vrednost posojil v GWIM se je povečala za 13 % na 262 milijard.

Globalno bančništvo - poročali so o čistem dobičku v višini približno 2,1 milijarde USD in prihodkih v višini 6,3 milijarde USD, kar pomeni približno 5-odstotno rast. Na to so vplivale višje provizije za investicijsko bančništvo, prihodki od lizinga in neto obrestni prihodki; povprečne vloge so se povečale za 13 % na 648 milijard USD, povprečna posojila pa za 5 % na 397 milijard USD.

Globalni trgi - ustvarili so približno 2,0 milijarde USD čistega prihodka; prihodki od prodaje in trgovanja so znašali približno 6,4 milijarde USD, kar je 13% več kot lani, vključno z majhnim pozitivnim učinkom prevrednotenja lastniške kreditne pozicije (DVA).

Na splošno torej rezultat drži: bančništvo za prebivalstvo, investicijsko bančništvo, trgovanje in upravljanje premoženja so vsi prispevali k rasti prihodkov, dobička in donosnosti kapitala.

Kot je rezultate komentirala uprava

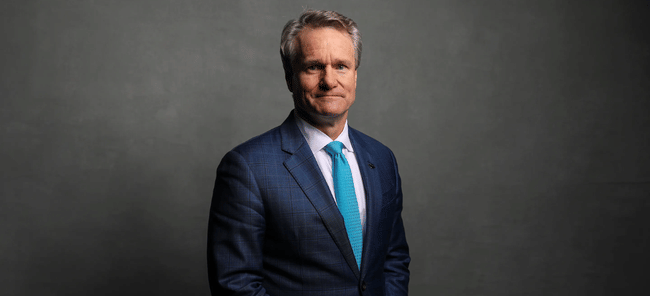

Glavni izvršni direktor Brian Moynihan je v svojem komentarju poročal o dveh glavnih sporočilih.

Prvič, da je šlo za močno, vsesplošno rast. Poudaril je, da je banka dosegla "močan začetek leta", saj so se prihodki povečali za sedem odstotkov, čisti dobiček za 17 odstotkov in dobiček na dobiček na osebo za 25 odstotkov. Kot ključne dejavnike je navedel rast neto obrestnih prihodkov, dobre rezultate trgovanja ter višje provizije iz investicijskega bančništva in upravljanja premoženja.

Drugič, da kakovost potrošniških in kreditnih storitev ostaja zdrava. Moynihan naravnost pravi, da stranke še naprej trošijo, da imajo stabilne prihodke in da banka v portfelju ne vidi razširjenih težav. To je pomembno v okolju, kjer obrestne mere niso tako visoke, kot so bile v letih 2023-2024, vendar so še vedno razmeroma restriktivne, zato so bili nekateri vlagatelji zaskrbljeni, da se bo to odrazilo v znatnem povečanju obsega slabih posojil.

Moynihan in drugi člani uprave so ponovili, da si bo Bank of America še naprej prizadevala za pozitiven operativni vzvod - tj. da bo rast stroškov nižja od rasti prihodkov - in da bo z naložbami v digitalizacijo in umetno inteligenco (kot je "Erica 2.0" v maloprodaji) povečala učinkovitost, ne da bi pri tem žrtvovala izkušnjo strank.

Dolgoročni rezultati

Leta 2022 bo banka Bank of America ustvarila približno 115,1 milijarde dolarjev prihodkov. Leta 2023 so se prihodki premaknili na 171,9 milijarde dolarjev (približno 49-odstotna rast; del tega je posledica metodologije in okolja visokih obrestnih mer), nato na 192,4 milijarde dolarjev leta 2024 (+11,9 %) in nato nekoliko padli na 188,8 milijarde dolarjev leta 2025 (-1,9 %). Tako je bilo leto 2025 bolj "stabilizacijsko" po zelo močni rasti v prejšnjih letih.

Kljub temu se je bruto dobiček leta 2025 zvišal na 104,6 milijarde dolarjev s 96,1 milijarde dolarjev leta 2024. Stroški poslovanja so se le nekoliko povečali na 69,7 milijarde dolarjev (s 66,8 milijarde dolarjev), zato je dobiček iz poslovanja poskočil na 34,9 milijarde dolarjev, kar je za 19 % več kot leta 2024, ko je bil 29,3 milijarde dolarjev. To pomeni, da je banka kljub nekoliko nižji prodaji uspela izboljšati dobičkonosnost in marže.

Čisti dobiček za leto 2025 je dosegel 30,6 milijarde USD, kar je več kot leta 2024, ko je znašal 27,1 milijarde USD, in leta 2023, ko je znašal 26,5 milijarde USD. Razredčeni dobiček na delnico se je povečal s približno 3,19 USD leta 2022 na 3,08 USD leta 2023 in s 3,22 USD leta 2024 na 3,82 USD leta 2025. K rasti dobička na dobiček na delnico prispevata tako višji dobiček kot zmanjšanje števila delnic - povprečno število razredčenih delnic se je zmanjšalo s približno 8,17 milijarde leta 2022 na približno 7,85 milijarde leta 2024 in približno 7,55 milijarde leta 2025.

Delničarji

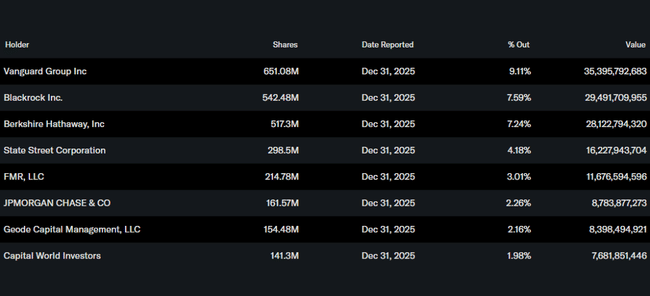

Notranji delničarji (uprava in upravni odbor) imajo približno 7,4 % delnic, kar je za veliko ameriško banko precej veliko. Institucija kot celota ima v lasti približno 71,6 % delnic in približno 77 % delnic v prostem obtoku.

Največji delničarji so:

Vanguard s približno 9,1 % deležem (približno 651 milijonov delnic)

BlackRock s približno 7,6 % (približno 542 milijonov delnic)

Berkshire Hathaway s približno 7,2 % (približno 517 milijonov delnic)

State Street s približno 4,2 % (približno 298 milijonov delnic)

Zlasti prisotnost banke Berkshire Hathaway (Warren Buffett) je za mnoge vlagatelje znak, da gre za "priljubljeno" banko v njegovem portfelju, kar lahko vpliva na razpoloženje in pripravljenost malih vlagateljev imeti delnice. Hkrati pa je cena delnice močno odvisna od tega, kako velike skladovalne hiše gledajo na Bank of America kot na sektorski naslov - njihova skupna sprememba mnenja lahko znatno spremeni ceno.

Novice in strateške poteze

Normalizacija po obdobju izjemno visokih obrestnih mer: po treh znižanjih obrestnih mer konec leta 2025 Fed za zdaj ohranja obrestne mere na ravni 3,5-3,75 %. Bank of America ni več le "čista stava na višje obrestne mere" - pokazati mora rast tudi pri poslovanju s provizijami in trgovanju, kar potrjuje 1. četrtletje 2026.

Poudarek na neto obrestnih prihodkih in upravljanju premoženja: vodstvo je večkrat povedalo, da ostajajo neto obrestni prihodki ključno gonilo, vendar sta glavni točki rasti Merrill Lynch in Private Bank, kjer banka gradi nove odnose in povečuje sredstva v upravljanju.

Digitalizacija in umetna inteligenca ("Erica 2.0"): Banka širi uporabo umetne inteligence v bančništvu za prebivalstvo, zlasti s svojo virtualno asistentko Erico. Cilj je zmanjšati stroške servisiranja, izboljšati uporabniško izkušnjo in s tem spodbujati pozitiven poslovni vzvod.

Kapitalska politika: Banka Bank of America kombinira dividende in povratne odkupe, po letu 2025 pa ima ob dobičku na delnico v višini 3,82 USD in naraščajočem čistem dobičku prostor za nadaljnje povečanje izplačil - seveda vedno ob upoštevanju kapitalskih zahtev in rezultatov stresnih testov.

Konkurenčni položaj: med velikimi ameriškimi bankami ostaja Bank of America "drugi steber" poleg banke JPMorgan - manjša po prihodkih, vendar z zelo močnim vplivom na prebivalstvo in premoženje. Prvo četrtletje 2026 kaže, da lahko banka zagotovi rast prihodkov in dobička tudi v okolju normiranih obrestnih mer, kar je dober znak za vlagatelje.