TSMC ima za seboj četrtletje, ki potrjuje njegovo prevlado na področju čipov za umetno inteligenco in najnaprednejših procesov. Prihodki in dobiček rastejo z dvomestno stopnjo, podjetju pa je uspelo več kot prepoloviti čisti dobiček v primerjavi z letom prej, medtem ko marže ostajajo izjemno visoke.

Dobiček na delnico je poskočil na 22,08 TWD (približno 0,70 USD, 3,49 USD na ADR), prihodki so se na letni ravni povečali za 35 %, čisti dobiček pa za 58 %. Poleg tega družba TSMC pričakuje, da se bo prodaja v dolarjih v drugem četrtletju še povečala na 39-40,2 milijarde ameriških dolarjev, marže pa bodo ostale približno 66 % bruto in 57-58 % operativne marže.

Kako je potekalo prvo četrtletje leta 2026

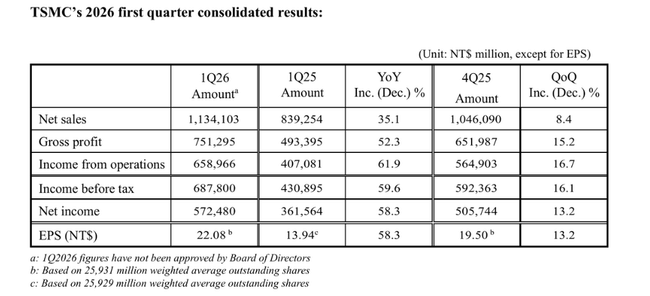

V prvem četrtletju leta 2026 je TSMC zaslužil $TSM v višini 1,13 milijarde TWD ali približno 35,9 milijarde USD. Na letni ravni je rast prihodkov znašala 35,1 % v TWD in 40,6 % v USD, na četrtletni ravni pa 8,4 % v TWD in 6,4 % v USD. Čisti dobiček je znašal 572,5 milijarde TWD ali približno 18 milijard USD, kar je 58,3 % več kot pred letom dni in 13,2 % več kot v 4. četrtletju 2025.

Tudi marže so v sektorju polprevodnikov vrhunske. Bruto marža v prvem četrtletju je znašala 66,2 %, marža iz poslovanja 58,1 %, neto marža pa 50,5 %. To pomeni, da podjetju za vsak dolar prodaje ostane približno pol dolarja čistega dobička po vseh stroških. Z vidika svetovne livarne je to skoraj neprimerljiva raven in potrditev, da ima TSMC pri svojih najnaprednejših procesih ogromno moč pri določanju cen.

Struktura prodaje kaže, od kod prihaja rast. 3 nm procesi so predstavljali 25 % prodaje, pet nanometrov 36 % in sedem nanometrov 13 %. Skupaj so napredne tehnologije (7 nm in boljše) predstavljale 74 % prodaje rezin. To pomeni, da je podjetje TSMC zdaj v veliki meri tovarna "vodilnih tehnologij" - in prav ta vozlišča so ključna za umetno inteligenco, podatkovne centre, vrhunske pametne telefone in vrhunske grafične procesorje/CPU.

Četrtletna prodaja se je povečala kljub sezonsko šibkejšemu obdobju - prvo četrtletje je za polprevodnike pogosto mirnejše, vendar je tokrat povpraševanje po procesih 3 nm in 5 nm prevladalo nad sezonskostjo. To je razvidno iz komentarjev finančnega direktorja, ki pravi, da je rast v prvem četrtletju spodbudilo "veliko povpraševanje po naših najnaprednejših procesnih tehnologijah".

Kaj je povedalo vodstvo

Finančni direktor Wendell Huang je ob komentiranju številk poudaril, da je poslovanje v prvem četrtletju poganjalo veliko povpraševanje po najnaprednejših procesih in da bo enako gonilo tudi v drugem četrtletju. Družba pričakuje prihodke v 2. četrtletju 2026 v razponu od 39 do 40,2 milijarde dolarjev, kar pomeni še eno četrtletno rast v primerjavi s prejšnjim četrtletjem.

Družba TSMC za drugo četrtletje napoveduje tudi bruto maržo v razponu od 65,5 do 67,5 % in maržo iz poslovanja med 56,5 in 58,5 %. To pomeni, da tudi ob visokih naložbah in širitvi zmogljivosti ne pričakuje bistvenega zmanjšanja dobičkonosnosti. Vodstvo v bistvu pravi: "Še naprej bomo veliko vlagali, vendar se to ne bo poznalo na maržah".

V širšem komentarju družbe TSMC je govora o:

povpraševanje spodbujajo predvsem umetna inteligenca in čipi za podatkovne centre

povpraševanje po čipih na splošno začenja presegati ponudbo

kupci pospešujejo svoje načrte za povečanje zmogljivosti za leto 2026 in pozneje

TSMC ima polne knjige naročil na 3nm in 5nm vozliščih, hkrati pa se pripravlja na naslednjo generacijo (2nm)

Dolgoročni rezultati

Leta 2022 so prihodki znašali približno 2,26 bilijona TWD, leto pozneje pa so se nekoliko zmanjšali na 2,16 bilijona TWD (podjetje je takrat absorbiralo upad povpraševanja po osebnih računalnikih in pametnih telefonih po razcvetu kovidov). To je bilo leto "predaha", ko se je trg spraševal, ali podjetje TSMC po izjemno močnih letih čaka dolgotrajen upad. Odgovor je prišel hitro: prodaja je leta 2024 poskočila na 2,89 bilijona TWD (+34 %), leta 2025 pa na 3,85 bilijona TWD (+33 %), predvsem zaradi pojava umetne inteligence in čipov za podatkovne centre.

Izboljšanje marž je še bolj izrazito. Bruto marže v letu 2022 v višini približno 1,35 bilijona TWD se zaradi manjšega povpraševanja zmanjšajo na 1,18 bilijona TWD v letu 2023, vendar se leta 2024 povzpnejo na 1,62 bilijona TWD in leta 2025 na 2,30 bilijona TWD, kar pomeni skoraj 42-odstotno povečanje v enem letu. Dobiček iz poslovanja je šel po podobni poti: od 1,12 bilijona TWD (2022) do 0,92 bilijona TWD (2023), 1,32 bilijona TWD (2024) in 1,96 bilijona TWD (2025). To kaže na dve stvari hkrati - TSMC lahko v slabem letu hitro zmanjša stroške in, nasprotno, v boljšem letu izkoristi visoke marže.

Čisti dobiček je padel s približno 993 milijard TWD na 852 milijard TWD leta 2023 (-14 %), vendar se je povečal na 1,16 bilijona TWD leta 2024 in 1,74 bilijona TWD leta 2025, kar pomeni nadaljnje povečanje za skoraj 50 %. Dobiček na delnico govori isto zgodbo: 191 TWD leta 2022, 164 TWD leta 2023, 223 TWD leta 2024 in 335 TWD leta 2025, pri čemer se število delnic praktično ni spremenilo. Kljub temu je rast dobičkov na delnico izključno povezana s poslovanjem in ne s finančnimi triki.

Delničarji

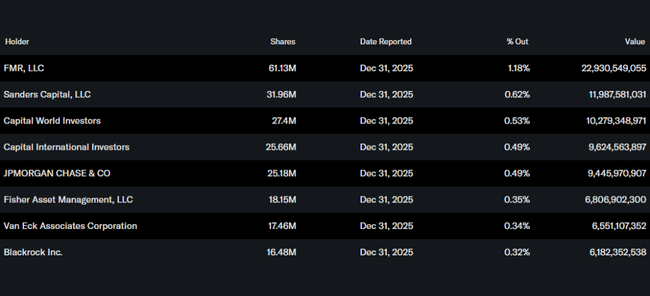

Insajderji imajo v lasti približno 0,05 % delnic, institucije pa približno 15,7 % celotnega števila delnic in prostih delnic v obtoku. To je bistveno manj kot pri tipičnih ameriških blue chipih, kjer imajo institucije pogosto v lasti več kot 70 % delnic. Preostanek je porazdeljen med javni sektor, domače vlagatelje in male delničarje.

Med največjimi tujimi institucionalnimi delničarji so FMR (Fidelity) s približno 1,2 %, Sanders Capital s približno 0,6 %, Capital World Investors in Capital International Investors, vsak z deležem pod enim odstotkom. Nobeden od teh akterjev nima položaja, primerljivega na primer z Vanguardom ali Berkshirejem v ameriških bankah - TSMC je z globalnega vidika bolj "razpršen" naslov.

Novice in strateške poteze

Umetna inteligenca kot glavno gonilo: podjetju je jasno, da povpraševanje po procesih 3 nm in 5 nm poganjajo predvsem umetna inteligenca in čipi za podatkovne centre - grafični procesorji, pospeševalniki in napredni centralni procesorji. Stranke (veliki igralci v oblaku, oblikovalska podjetja in tradicionalni proizvajalci čipov) pospešujejo svoja naročila, da bi si zagotovile zmogljivosti.

Prihajajoča rampa 2nm generacije: TSMC veliko vlaga v 2nm vozlišče, ki bo predvidoma začelo masovno proizvodnjo v drugi polovici tega desetletja. Prvo četrtletje leta 2026 kaže, da ima podjetje dovolj finančne moči in marž, da lahko to povečanje financira iz lastnega denarnega toka.

Geografija in geopolitika: TSMC še naprej gradi zmogljivosti zunaj Tajvana - tovarne v ZDA (Arizona), Evropi (Nemčija) in na Japonskem. Ti projekti so dragi in marže pri njih bodo na začetku nižje, vendar jih podjetje vidi kot strateško nujnost glede na pritiske ZDA in EU za "onshoring" kritične proizvodnje.

Izvozne in varnostne omejitve: tako kot ASML tudi TSMC deluje v okolju vse večjih izvoznih in varnostnih omejitev proti Kitajski. Do zdaj je lahko nadomestilo izpad kitajskega povpraševanja z zahodnimi strankami, vendar mora podjetje to upoštevati pri načrtovanju proizvodnje in naložb.

Močan položaj v ekosistemu: TSMC je leta 2025 proizvedel več kot 12 600 različnih izdelkov za več kot 500 strank na 305 procesnih tehnologijah. To pomeni izjemno tehnološko globino in pripadnost strank njenemu ekosistemu - prehod k drugi livarni bi bil za večino izjemno drag.