Evropa počasi išče strateške partnerje, ki bi ji pomagali prekiniti dobavo nafte in plina iz Rusije. Danes ne bom ocenjeval, ali so poteze Evrope uspešne ali ne, vendar pa vam bom predstavil enega neuspešnega akterja, ki letos še ni pokazal svojega pravega potenciala za rast. Medtem so delnice BP še vedno videti precej poceni, saj ima podjetje pomembno strateško partnerstvo in izplačuje debele dividende pri polovičnem P/E, kot ga ima Chevron. Zakaj torej podjetje še ni doseglo dobrih rezultatov, kot so jih dosegli njegovi konkurenti?

Uspešnost podjetja $BP

BP ali British Petroleum je britansko energetsko podjetje, ki se ukvarja predvsem z naftnimi derivati, zemeljskim plinom in fotovoltaiko. BP morda v letu 2022 zaostaja za svojimi ameriškimi naftnimi in plinskimi kolegi, vendar v bližnji prihodnosti morda ne bo več tako, saj si Evropa prizadeva odpraviti odvisnost od nafte in plina iz Rusije.

$BP je britansko energetsko podjetje, ki se razprostira po vsej Veliki Britaniji, poleg tega pa ne stavi le na nafto in plin, temveč je tudi močan igralec na področju zelenega vodika in prihodnji igralec na trgu obnovljivih virov energije.

- Kratek povzetek iz spodaj priloženega videoposnetka👇

- Zaenkrat se pričakuje, da bodo prihodki družbe $BP leta 2022 za 30 % višji kot v prejšnjem letu, prav tako pa bi se lahko hitro povečal dobiček na delnico.

- $BP se po trenutni ceni delnic prodaja do 32 % ceneje kot njegovi konkurenti.

- Delnice družbe $BP izplačujejo visoko dividendo (4,5 %).

- Analitiki za delnico $BP v letošnjem letu vidijo do 23-odstotni potencial rasti.

Te podatke sem črpal iz naslednjega videoposnetka :(149) Buy This Cheap Oil Stock for Big Dividends, Value & Upside Potential? - YouTube

Zdaj pa preidimo k mojemu osebnemu mnenju.

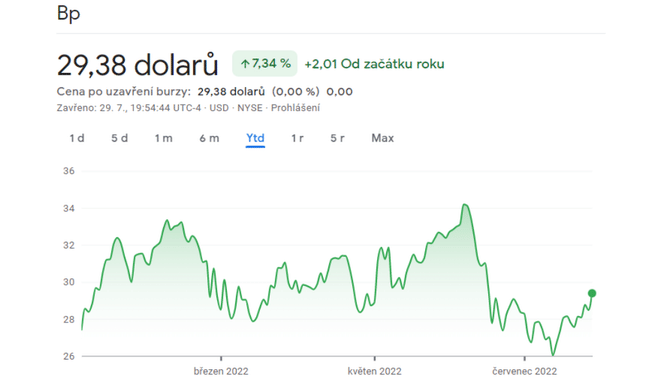

Če pogledamo vmesne rezultate podjetja, je že na prvi pogled jasno, da je družba ATH stara zgodovina. Podjetje je leta 2020 doseglo dno, od koder se je odlepilo za več kot 87 %, kar je precej spoštljivo, vendar zanemarljivo v primerjavi s podobnimi podjetji.

Kot je razvidno iz grafa letošnjega tečaja delnice BP, je cena precej nespremenjena in ne prinaša nobene dodatne uspešnosti.

Razlogi za dosedanjo šibkejšo rast so štirje:

- Vodstvo ni imelo jasne vizije dobička.

- Odpis ruskih sredstev - BP se je zaradi vojne odločil prodati svoj 20-odstotni delež v družbi Rosneft - tisti, ki so kupili delež BP, bi morali sčasoma dobiti finančno nadomestilo.

- Politične zmešnjave v EU.

- Podjetje se osredotoča na prehod na obnovljive vire energije, medtem ko konkurenti izkoriščajo sedanje obdobje velikega povpraševanja po nafti in plinu.

Zakaj bi se to lahko spremenilo v bližnji prihodnosti?

Glavni katalizator rasti - Moč evropskih dejavnosti

BP je delničar v Transjadranskem plinovodu, prav tako pa ima delež v največjem plinskem polju v Azerbajdžanu. Transjadranski plinovod, ki je del južnega plinskega koridorja, prenaša zemeljski plin v Evropo s polja Šah Deniz v Azerbajdžanu.

- BP je eden glavnih delničarjev skupaj z državno naftno družbo Republike Azerbajdžan.

- USD ima tam do 20-odstotni delež, v Shah Denizu pa skoraj 30-odstotni delež, poleg tega je to odlično, saj si Evropa želi novih dobaviteljev plina zunaj Rusije, kar lahko pripomore k rasti.

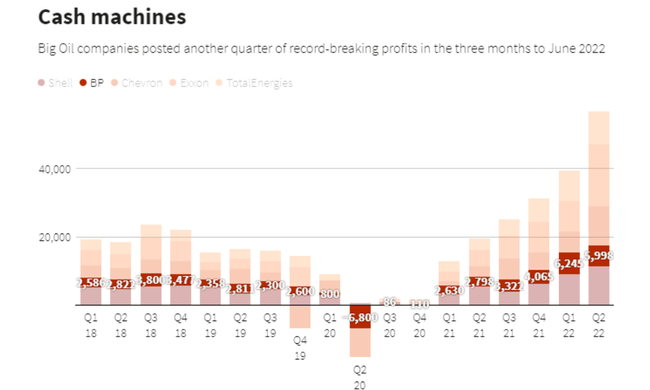

Ob naraščajočih cenah plina v Evropi je ta delež skupaj z možnostjo prenosa plina po plinovodu TAP družbi BP omogočil ustvarjanje velikega prihodka, tako z realizacijo promptnih cen kot tudi s sklenitvijo ugodnih pogodb o dobavi v prihodnosti.

Družba BP bo predvidoma ta torek objavila svoje zadnje četrtletno poročilo, ki nam bo dalo nekoliko jasnejši vpogled v uspešnost podjetja.

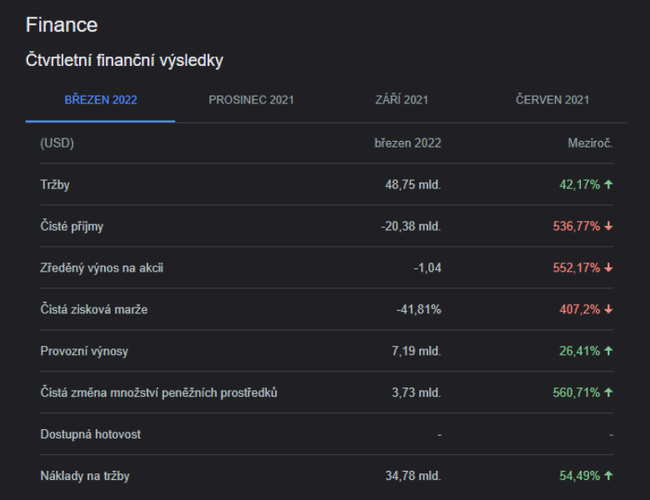

Kaj si bomo mislili - ob pogledu na te rdeče številke bi se večina vlagateljev takoj obrnila na pete in odšla naprej... Toda 👇

To je le kratkotrajna sprememba - družba BP jenamreč zaračunala precejšen nedenarni strošek v višini 24 milijard USD, kar pojasnjuje čisto izgubo v višini 20,384 milijarde USD, o kateri so poročali v prvem četrtletju 22. Družba je morala ta strošek plačati s prekinjenim poslovanjem v Rusiji.

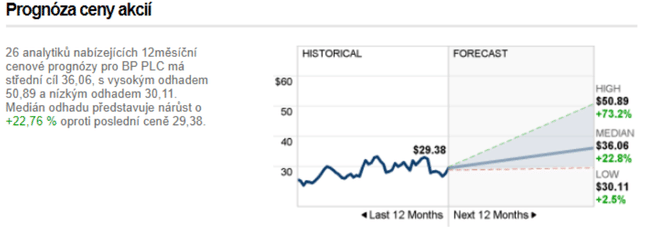

Da bi dokazal, da je šlo le za kratkoročno težavo, vam bom pokazal več napovedi analitikov:

Zaključek

BP je evropska naftna in plinska družba, ki je zaradi svoje zmedene strategije doživela velik padec P/E. Družbo je močno prizadel odpis ruskih sredstev in trenutno trguje z razmerjem P/E pod 5. BP je v zadnjem letu ustvaril lepo trgovalno območje od 26 do 34 USD in pričakujem, da bo dobičkonosnost ostala visoka zaradi visokih cen energentov in nadaljnjega stiskanja zemeljskega plina v Evropi. Po mojem mnenju lahko družbi veliko koristi, če si Evropa želi drugih dobaviteljev nafte in plina, ki se lahko na podlagi dobrih partnerstev v Azerbajdžanu izkažejo za koristne za BP. $BP je še vedno videti poceni, poleg tega pa ima debele dividende, ki se v portfelju nikoli ne bodo izgubile. Kogar je članek zanimal, naj vsekakor spremlja jutrišnje zadnje četrtletno poročilo podjetja, ki naj bi bilo že veliko bolj pozitivno.

Vprašanja za bralce:

- Ali vlagate v $BP?

- Kako podjetje vpliva na vas?

- Ali bo jutrišnje poročilo o dobičku močno spodbudilo rast?

Upoštevajte, da to ni finančni nasvet. Vsako naložbo je treba temeljito analizirati.