Na papirju je bilo prvo četrtletje 2026 za Netflix zelo impresivno. Prihodki so se povzpeli na približno 12,2 milijarde dolarjev, kar pomeni več kot 15‑odstotno rast glede na leto prej, operativna marža je ostala nad 32%, dobiček na delnico pa se je skoraj podvojil, pri čemer je pomemben prispevek imel tudi 2,8‑milijardni znesek iz razdrtega dogovora z Warner Bros. Discovery. Podjetje je obenem potrdilo celoletni cilj 12–14‑odstotne rasti prihodkov in okoli 31,5‑odstotne operativne marže ter poudarilo, da naj bi se oglaševalski posel približno podvojil proti 3 milijardam dolarjev letnih prihodkov.

Kljub temu je delnica v trgovanju po zaprtju borze izgubila več kot 9%, ker vlagatelji gledajo predvsem naprej. Velik del skoka v čistem dobičku izhaja iz enkratnih postavk, napoved za drugo četrtletje – nižje marže in dobiček na delnico od tistega, kar je trg implicitno pričakoval po tako močnem začetku leta – pa nakazuje, da bodo višja amortizacija vsebin in transakcijski stroški še nekaj časa pritiskali na kratkoročne rezultate, četudi je prosti denarni tok izjemno robusten. Za delničarje se zgodba zato manj vrti okoli vprašanja, kako dobro je bilo Q1, in bolj okoli tega, koliko od te ravni dobičkonosnosti je ponovljive brez razveznin in kako volatilna bo pot proti modelu, v katerem večji del rasti izhaja iz oglasov in dražjih produkcij.

Rezultati za 1. četrtletje 2026

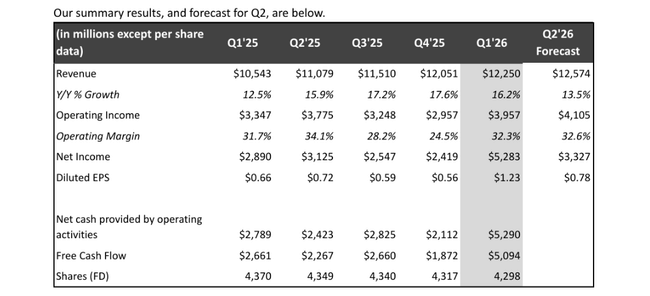

Prihodki družbe Netflix $NFLX so v prvem četrtletju znašali približno 12,25 milijarde dolarjev. To je 16-odstotna rast na letni ravni in približno 14-odstotna rast po prilagoditvi valutnih učinkov. Rast prihodkov temelji na treh temeljih: nadaljnji rasti števila naročnikov, višjem povprečnem prihodku na uporabnika zaradi prilagoditve cen in vse večjem deležu oglaševalskih prihodkov. Podjetje samo pravi, da so bili prihodki "nekoliko nad načrtom" prav zaradi višje rasti naročnikov od pričakovane in ugodnih valutnih učinkov.

Dobiček iz poslovanja je v prvem četrtletju znašal približno 4 milijarde dolarjev, kar je približno 18 % več kot v enakem obdobju lani. Marža iz poslovanja se je povečala na 32,3 % v primerjavi z 31,7 % v prvem četrtletju leta 2025. To pomeni, da je Netflixu uspelo ne le povečati prihodke, temveč tudi dovolj obvladati stroške, da se je marža nekoliko izboljšala. Za podjetje, ki je še pred nekaj leti večino svojega denarnega toka porabilo za vsebine in širitev, je to potrditev prehoda v fazo "dobičkonosne" rasti.

Na ravni čistega dobička so številke še boljše. Netflix je zaslužil približno 5,3 milijarde dolarjev v primerjavi s približno 2,9 milijarde dolarjev leto prej. Razredčeni dobiček na delnico se je povečal z 0,66 na 1,23 dolarja, kar je približno 86-odstotno povečanje, medtem ko so bila tržna pričakovanja okoli 0,75-0,80 dolarja. Podjetje je tako znatno preseglo ocene glede čistega dobička in dobičkov na delnico.

Pomembno je, zakaj se je dobiček na dobiček tako močno povečal. V prvem četrtletju je Netflix pobral 2,8 milijarde dolarjev kot nadomestilo za preklic načrtovanega dogovora z družbo Warner Bros. Discovery, ki je bil del širšega dogovora z družbo Paramount. Znesek je enkraten strošek, ki se v poslovnih knjigah pojavi kot "obresti in drugi prihodki" ter umetno napihne čisti dobiček in dobiček na delnico. Brez tega zneska bi bil dobiček na delnico še vedno precej nad ocenami, vendar razlika v primerjavi s konsenzom ne bi bila tako velika.

Pomemben vpliv tega plačila se kaže tudi v denarnem toku. Neto denarni tok iz poslovanja se je na letni ravni povečal z 2,8 milijarde USD na 5,3 milijarde USD, prosti denarni tok pa z 2,7 milijarde USD na 5,1 milijarde USD. Posledično je Netflix prilagodil svojo oceno prostega denarnega toka za leto 2026 s približno 11 milijard dolarjev na 12,5 milijarde dolarjev. Ponovno je tudi poudaril, da želi razmerje med denarnimi izdatki za vsebine in knjižno amortizacijo ohraniti približno 1,1-kratno, zato namerava kljub močnemu denarnemu toku še naprej veliko vlagati v vsebine.

Na splošno torej 1. četrtletje 2026 z vidika prihodkov, dobička iz poslovanja in denarnega toka potrjuje, da lahko Netflix raste z dvomestno stopnjo in hkrati ustvarja visoke marže. Vendar pa je velik del skoka čistega dobička enkratnega značaja, česar trg pri razlagi rezultatov ne pozablja.

Napovedi in zakaj delnica po rezultatih pada

Netflix za celotno leto 2026 pušča svoje napovedi nespremenjene. Še vedno pričakuje prihodke v razponu od 50,7 do 51,7 milijarde dolarjev, kar pomeni približno 12-14-odstotno rast, in maržo iz poslovanja v višini približno 31,5 %. To je za približno dve odstotni točki več kot leta 2025, ko bo znašala 29,5 %. Podjetje tako potrjuje, da se vidi kot podjetje s stabilno dvoštevilčno rastjo, vse boljšo dobičkonosnostjo in močnim prostim denarnim tokom.

Kje je torej težava? V podrobnih napovedih za drugo četrtletje. Netflix sam pravi, da bo letošnja rast stroškov za vsebine skoncentrirana predvsem v prvi polovici leta in da bo prav v drugem četrtletju medletna rast amortizacije vsebin največja. To pomeni, da se bodo marže iz poslovanja tudi ob dvomestni rasti prihodkov v drugem četrtletju na letni ravni poslabšale. Družba pričakuje, da bo marža iz poslovanja v drugem četrtletju znašala približno 32,6 %, v primerjavi s 34,1 % v drugem četrtletju leta 2025.

Hkrati je trg občutljiv na oceno dobička na delnico v drugem četrtletju. Glede na številke, ki jih Netflix navaja, naj bi dobiček na delnico v 2. četrtletju znašal približno 0,78 USD, kar je manj, kot je računala večina analitikov. Po prvem četrtletju, v katerem je dobiček na delnico zaradi kombinacije višjega dobička iz poslovanja in enkratnega stroška družbe Warner/Paramount znatno presegel pričakovanja, so vlagatelji upali na agresivnejši ton v prihodnjih mesecih. Realnost je bolj previdna: drugo četrtletje bo bolj stroškovno intenzivno, zato dobiček na delnico verjetno ne bo tako visok, kot bi bilo v skladu z "evforijo" po prvem četrtletju.

K temu je treba dodati še psihološko enačbo v zvezi z neuspelim prevzemom podjetja Warner Bros. Discovery. Netflix v pismu delničarjem pojasnjuje, da bi bil Warner dober pospeševalnik strategije, vendar le po ceni, ki se mu zdi razumna. Podjetje poudarja, da ima več možnosti za uresničitev svojih ambicij - lastno produkcijo, licenciranje, partnerstva - in da se raje osredotoča na disciplinirano upravljanje kapitala in organsko rast kot na "posel za vsako ceno". Toda del trga je očitno upal na velik skok naprej s prevzemom in s tem na več vodilnih blagovnih znamk v knjižnici. Namesto tega smo dobili enkratni prihodek v višini 2,8 milijarde dolarjev, nobenega Warnerja v katalogu in obet "le" 12-14-odstotne letne rasti prihodkov.

Rezultat je tipičen scenarij, po katerem se kratkoročni igralci odzovejo na kombinacijo napihnjenih enkratnih prihodkov in manj optimističnih kratkoročnih obetov z realizacijo dobičkov. Zato je delnica na poprodajnem trgu padla za več kot 9 %, čeprav so same četrtletne številke zelo dobre in celoletne napovedi ostajajo stabilne.

Dolgoročni rezultati

Če pogledamo zadnja štiri leta, lahko vidimo, kako je Netflix postopoma prešel iz faze "rasti za vsako ceno" v model, ki združuje spodobno stopnjo rasti prihodkov z visoko dobičkonosnostjo.

Leta 2022 so prihodki znašali približno 31,6 milijarde dolarjev. Do leta 2023 so se premaknili na 33,7 milijarde, kar pomeni približno sedemodstotno stopnjo rasti. Leta 2024 so dosegli 39 milijard dolarjev, leta 2025 pa več kot 45,2 milijarde dolarjev. To ustreza približno šestnajstodstotni rasti v dveh zaporednih letih. Po počasnejšem letu 2023, ko si je trg pretočnega predvajanja oddahnil po kovaškem razcvetu, se je družbi Netflix zaradi delitve plačljivih računov, prilagoditve cen in uvedbe oglaševalskega načrta uspelo vrniti k dvoštevilčni rasti.

Bruto dobiček se je v tem obdobju povečeval hitreje kot prihodki. Leta 2022 je znašal približno 12,4 milijarde dolarjev, leto pozneje 14 milijard dolarjev, leta 2024 18 milijard dolarjev in leta 2025 približno 21,9 milijarde dolarjev. Izboljšanje bruto dobička potrjuje, da lahko Netflix iz vsakega dolarja prihodkov iztrži več, bodisi z boljšim upravljanjem stroškov vsebin bodisi z učinkovitejšim monetiziranjem uporabnikov.

Dobiček iz poslovanja se je s približno 5,6 milijarde dolarjev leta 2022 povečal na 7 milijard dolarjev leta 2023, 10,4 milijarde dolarjev leta 2024 in 13,3 milijarde dolarjev leta 2025, torej se je v treh letih več kot podvojil. Čisti dobiček se je s 4,5 milijarde dolarjev leta 2022 premaknil na 5,4 milijarde dolarjev leta 2023 in 8,7 milijarde dolarjev leta 2024 na približno 11 milijard dolarjev leta 2025. Dobiček raste hitreje kot prodaja, kar je natanko tisti premik, ki si ga želite videti pri zrelejšem, a še vedno rastočem podjetju.

Manjši, vendar pomemben podatek je EBITDA. Ta je leta 2022 znašal približno 20,3 milijarde dolarjev, leta 2023 21,5 milijarde dolarjev, leta 2024 26,3 milijarde dolarjev in leta 2025 približno 30,2 milijarde dolarjev. To pomeni, da je Netflix podjetje, ki ne le hitro raste, ampak tudi stalno ustvarja zelo visok denarni tok iz poslovanja. V to sliko sodi prvo četrtletje leta 2026 s prostim denarnim tokom v višini več kot 5 milijard dolarjev, čeprav je del tega povečanja posledica enkratnega plačila.

Delničarji

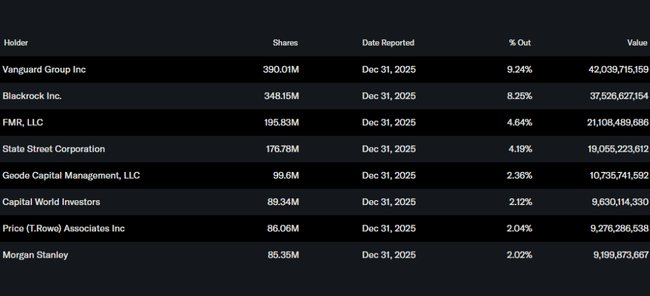

Netflix je zdaj klasičen velik blue chip, pri čemer ima institucionalno lastništvo pomembno vlogo. Vodstvo in druge notranje osebe imajo v lasti manj kot en odstotek delnic, medtem ko imajo institucije v lasti več kot 80 % celotnega števila delnic in prostih delnic v obtoku. Največji delničarji so svetovni upravljavci premoženja, kot so Vanguard, BlackRock, Fidelity in State Street, vsak z nekajodstotnim deležem. To pomeni, da so kratkoročna nihanja cen zelo občutljiva na razpoloženje nekaj deset velikih skladov - ko se ti po dobičku odločijo zmanjšati izpostavljenost zaradi bolj konservativnih napovedi glede dobičkov, se lahko delnica zelo hitro odzove, tudi če se temeljna zgodba podjetja ne spremeni veliko.

Kar zadeva uporabo kapitala, Netflix še naprej sledi strategiji prednostnega vlaganja v vsebino, tehnologijo in morebitne manjše prevzeme, nato pa delničarjem z odkupi delnic vrača presežna denarna sredstva. V obdobju, ko je bila potencialna transakcija z družbo Warner Bros. Discovery, je bil program odkupov začasno ustavljen, vendar se je po odstopu od posla in izterjavi razdružitvene provizije nadaljeval v polnem obsegu. V prvem četrtletju je Netflix odkupil približno 13,5 milijona delnic za približno 1,3 milijarde dolarjev, kar pomeni, da ima v obstoječem programu še nekaj milijard dolarjev rezerve. Podjetje še ne izplačuje dividend, prednostna naloga pa je še naprej graditi svojo vsebinsko in tehnološko bazo, in sicer s postopnim zmanjševanjem števila delnic v obtoku.

Strateške usmeritve in novice

Strateško gledano želi Netflix svojo vlogo razširiti s "samo" platforme za pretakanje na širši ekosistem zabave. Svojim glavnim serijam in filmom dodaja video podcaste, igre in pretakanje v živo. V prvem četrtletju je predvajal več kot 70 dogodkov v živo, med njimi tudi World Baseball Classic na Japonskem, ki je pritegnil več kot trideset milijonov gledalcev in postal najbolj gledan program v zgodovini Netflixa na tem trgu. Podobno je prenos dogodka skupine BTS v živo pritegnil več deset milijonov gledalcev po vsem svetu in se v številnih državah znašel na vrhu lestvic.

Na področju iger Netflix razvija več kategorij, od pripovednih naslovov do družabnih iger in iger s sestavljankami ter otroških iger. Nova aplikacija Netflix Playground je posebej namenjena otroškim uporabnikom in podjetje pravi, da že opaža prve obetavne znake - približno deset odstotkov otroških profilov vsaj preizkuša igre, skoraj polovica otroških profilov pa Netflix gleda na mobilnih in tabličnih napravah, kamor je igre mogoče preprosto vključiti.

Na tehnološkem področju Netflix stavi na naslednji val personalizacije in uporabo umetne inteligence. Umetna inteligenca naj bi pomagala tako pri priporočanju vsebin in prilagajanju uporabniškega vmesnika kot tudi pri ustvarjanju in postprodukciji samih vsebin. Ta premik vključuje preoblikovanje mobilne aplikacije in preizkušanje novih formatov, kot je navpični video.

Na področju upravljanja je pomembna novica uradni odhod soustanovitelja Reeda Hastingsa iz upravnega odbora. Hastings se je pred tem umaknil z mesta izvršnega direktorja in se preselil v vlogo izvršnega predsednika. Zdaj je napovedal, da ne bo več kandidiral za člana upravnega odbora in da se želi bolj osredotočiti na filantropijo in druge projekte. S tem je praktično le zaključena predaja vajeti sedanjemu vodstvu, vendar se s tem simbolično zapira poglavje v Netflixovi zgodovini in potrjuje, da je prihodnost podjetja odvisna od dvojca Greg Peters in Ted Sarandos ter kulture, ki jo je pomagal graditi Hastings.