Prvo četrtletje leta 2026 družbe 3M potrjuje trend zadnjih mesecev: poslovanje se je po izločitvi medicinskega oddelka stabiliziralo, marže se izboljšujejo, vendar je rast prihodkov le v enomestnih številkah odstotka, številke GAAP pa še vedno kazijo pravni in drugi enkratni vplivi.

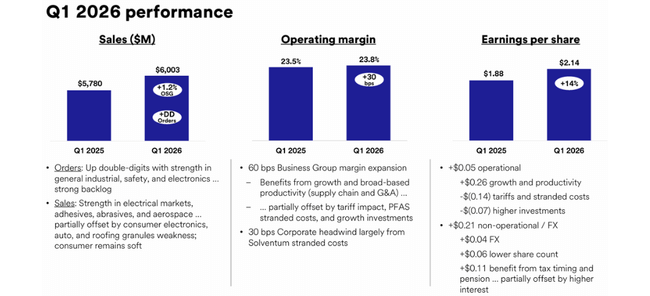

Prihodki so se povečali le za 1,3 % na 6,0 milijarde dolarjev, dobiček na delnico po načelih GAAP pa se je v primerjavi s prejšnjim letom zmanjšal za 40 % na 1,23 dolarja na delnico. Hkrati pa se je prilagojeni dobiček na delnico povečal za 14 % na 2,14 USD, marža iz poslovanja pa se je povečala na 23,2 % (GAAP) in 23,8 % (prilagojeno). Rezultati so torej zelo različni, odvisno od tega, ali gledamo številke po načelih GAAP ali prilagojene številke.

Rezultati za 1. četrtletje 2026

Prihodki in segmenti

V prvem četrtletju leta 2026 so prihodki družbe 3M po načelih GAAP znašali $MMM,0 milijarde $MMM, kar je 1,3 % več kot leto prej. Na prilagojeni osnovi gre za enako številko z organsko rastjo v višini 1,2 %. Z vidika cikličnega industrijskega velikana gre bolj za "stagnacijo z rahlim plusom" kot za vrnitev k dvomestni rasti.

V skladu s predstavitvijo so bili segmenti mešani:

V segmentuvarnosti in industrije je organska rast znašala približno 3 %, celotna prodaja pa se je povečala za približno 6-7 %, kar je bil eden od glavnih dejavnikov.

Promet in elektronika sta imela rahlo negativno organsko rast (približno -0,3 %), vendar je celotna prodaja zaradi valut in mešanice nekoliko narasla.

SegmentPotrošniki je organsko upadel za približno 1-1,5 %, vendar se je skupna prodaja nekoliko povečala zaradi cen in valut.

Na regionalni ravni je bila najbolj uspešna Kitajska, kjer se je prodaja povečala za približno 8-9 %, medtem ko se je prodaja v Ameriki zmanjšala za približno 1-2 %. To dobro kaže, da je poslovanje družbe 3M še vedno zelo občutljivo na lokalni industrijski cikel in povpraševanje potrošnikov.

Marže in dobičkonosnost

Močna stran četrtletja je izboljšanje marž. Marža iz poslovanja po GAAP se je povečala na 23,2 %, kar je 230 bazičnih točk več kot pred letom dni. Prilagojena marža iz poslovanja se je povečala na 23,8 %, kar je za 30 bazičnih točk več kot leto prej. Tako lahko vodstvo v predstavitvi upravičeno trdi, da "okvir za ustvarjanje vrednosti" postopoma začenja delovati na ravni dobičkonosnosti.

Na ravni čistega dobička je slika bolj zapletena. Dobiček na dobiček po načelih GAAP je padel na 1,23 dolarja, kar je približno 40 % manj kot lani in precej pod konsenzom, ki je znašal približno 1,97 dolarja. Razlog za to je kombinacija višjih stroškov, ki ne vplivajo na poslovanje, in prevrednotenja deleža v odcepljenem zdravstvenem podjetju Solventum, kar se odraža v "drugih stroških" in zmanjšuje čisti dobiček po GAAP.

Nasprotno pa prilagojeni dobiček na dobiček v višini 2,14 USD pomeni 14-odstotno rast na letni ravni in presega ocene analitikov v višini približno 1,97-2,02 USD. Če torej "odmislimo" vpliv družbe Solventum in drugih enkratnih postavk, je prvo četrtletje presenetljivo dobro z vidika čistega dobička - vendar se mora trg odločiti, koliko je pripravljen zaupati tem prilagojenim številkam.

Denarni tok

Na področju denarnih tokov so stvari videti bolj trezne. Denarni tok iz poslovanja je v prvem četrtletju znašal 0,6 milijarde dolarjev, prilagojeni prosti denarni tok pa 0,5 milijarde dolarjev. To ni razočaranje, vendar glede na velikost podjetja in obseg pravnih obveznosti to niti ni številka, za katero bi vlagatelj rekel, da je problem dokončno rešen.

Kaj pravi izvršni direktor in kakšen je ton vodstva

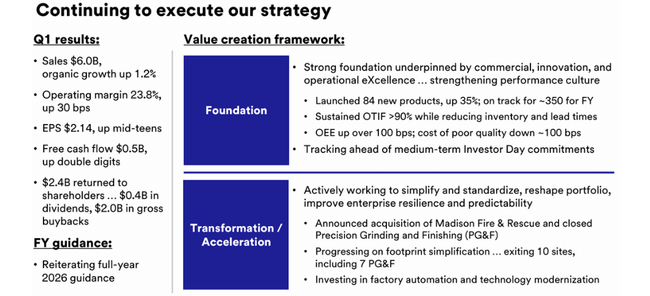

V predstavitvi in sporočilu za javnost se ponavljajo iste teme. Predsednik in izvršni direktor William Brown govori o "okviru za ustvarjanje vrednosti", ki naj bi družbo 3M preoblikoval v močnejše in bolj predvidljivo podjetje.

Brown v svojih pripombah poudarja tri glavne točke:

Poudarek na temeljih in izvedbi - boljše upravljanje stroškov, standardizacija procesov ter poenostavitev proizvodnje in organizacijske strukture.

preoblikovanje portfelja - zmanjšanje manj donosnih ali problematičnih delov, koncentracija kapitala v segmentih z višjimi donosi in boljšimi maržami.

Dolgoročni cilji - struktura, ki bo omogočila "strukturno višjo rast" in "močnejšo maržo", tj. postopen odmik podjetja 3M od obdobja, ki so ga zaznamovali sodni spori in prestrukturiranje.

Hkrati Brown pravi, da je imelo podjetje "dober začetek leta" in da je vodstvo kljub nestanovitnemu okolju še vedno prepričano, da bo doseglo svoj cilj za leto 2026, tako v smislu rasti prihodkov kot dobičkonosnosti. Zato je ton previdno optimističen: nobenih velikih marketinških sloganov, ampak poudarek na disciplini in izvedbi.

Napoved za leto 2026

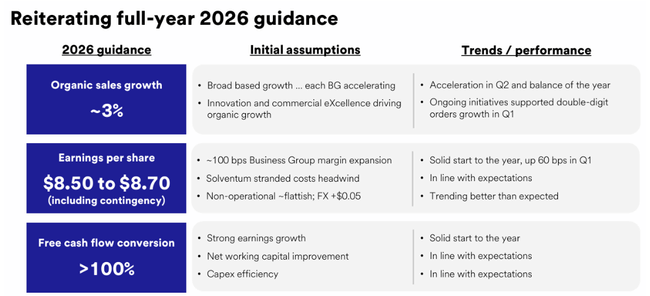

Družba 3M potrjuje svoje celoletne napovedi po prvem četrtletju leta 2026. Pričakuje, da bo v prihodnjih treh letih doseglo približno 2,5 milijarde evrov:

3-odstotno rast prilagojene prodaje v letu 2026

Prilagojena marža iz poslovanja višja za približno 70-80 bazičnih točk

prilagojeno dobičkonosnost na delnico v razponu 8,50-8,70 USD na delnico, kar je približno v skladu s tržnimi pričakovanji.

Poleg tega je v predstavitvi izpostavljenih več novejših strateških potez in ciljev:

do leta 2026 nameravajo uvesti približno 350 novih izdelkov, da bi podprli organsko rast in boljšo mešanico z višjimi maržami

podjetje nadaljuje s preoblikovanjem - konsolidacijo proizvodnje, zmanjšanjem kompleksnosti in s tem sprostitvijo nekaterih kapitalskih in operativnih stroškov

družba 3M želi ostati velik plačnik denarnih sredstev delničarjem, hkrati pa izjavlja, da bo del prostih denarnih sredstev uporabila za naložbe v rast in krepitev bilance stanja.

Dolgoročna uspešnost

V preteklosti je bila družba 3M sinonim za stalno rast in visoke marže. Vendar pa so se v zadnjih letih pojavili stagnacija prodaje in pravne težave, kar je vplivalo na številke po načelih GAAP ter na vrednotenje in razpoloženje v zvezi z delnico.

Poročila analitikov kažejo, da je v preteklih letih prodaja v povprečju upadala ali stagnirala v nizkih enomestnih odstotkih na leto, namesto da bi rasla. Medtem je dobičkonosnost na prilagojeni osnovi ostala razmeroma solidna, vendar so marže po GAAP in dobiček na dobiček zmanjšale rezervacije in enkratni stroški.

Današnje prvo četrtletje leta 2026 ustreza sliki "počasi se stabilizirajočega" podjetja 3M:

Prihodki se ne zmanjšujejo več, vendar se povečujejo le za 1-2 %.

marže se postopoma izboljšujejo

Prilagojeni dobiček na dobiček se povečuje, medtem ko je dobiček na dobiček po GAAP še vedno pod pritiskom

Za vlagatelja, ki išče zgodbo o rasti, to ni preveč privlačno. Toda za nekoga, ki išče stabilen denarni tok, visoke dividende in je pripravljen živeti s pravno zgodovino in počasnejšo rastjo, bi to lahko bila zanimiva stava na vrednost/dividende.

Delničarji, dividendna in kapitalska politika

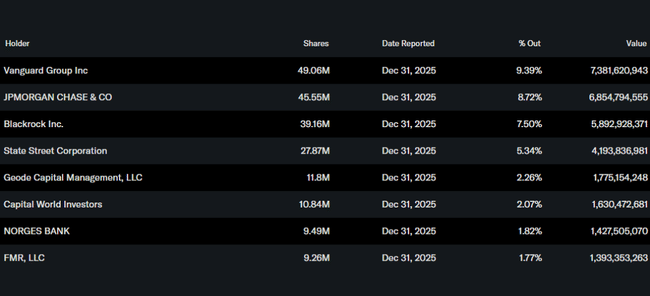

3M je danes tipičen institucionalni naslov. Glede na povzetke lastništva imajo ključne položaje veliki upravljavci premoženja, kot sta Vanguard in BlackRock, vsak z nekajodstotnim deležem, ki ga dopolnjujejo drugi skladi in ETF-ji. Notranji lastniki imajo v lasti razmeroma malo sredstev, kar je za tako veliko in uveljavljeno podjetje standardno.

Dividende ostajajo ključni del naložbene zgodbe. 3M je nedavno odobril četrtletno dividendo v višini 0,78 USD na delnico, kar je približno 7-odstotno povečanje v primerjavi z letom prej. Pri trenutni ceni delnice je dividendni donos v višjih enotah odstotka, kar je precej nad povprečjem indeksa.

V prvem četrtletju 2026 je družba 3M delničarjem vrnila približno 2,4 milijarde USD s kombinacijo dividend in odkupa delnic. To je močan signal v smeri delničarjev, vendar pa odpira tudi razpravo o tem, ali bi morali del teh sredstev agresivneje nameniti razdolževanju in nadaljnji krepitvi bilance stanja, dokler se pravna preteklost dokončno ne zapre.

Kaj to pomeni za vlagatelje

Prvo četrtletje 2026 in predstavitev rezultatov potrjujeta, da je 3M danes predvsem zgodba o stabilizaciji in dividendah, ne pa zgodba o rasti:

Prihodki rastejo le v enotah odstotkov

marže se izboljšujejo in prilagojeni dobiček na delnico se povečuje

številke po GAAP so še vedno obremenjene s preteklostjo

dividende so visoke in podjetje aktivno vrača denar delničarjem

Če iščemo zagon, dvomestno organsko rast in "čiste" številke brez pravnega šuma, 3M tega po prvem četrtletju 2026 še vedno ne ponuja. Če pa iščemo veliko globalno industrijsko podjetje s spodobnimi maržami, konservativnimi obeti, visokim dividendnim donosom in postopno normalizacijo po vrsti težkih let, potem 1. četrtletje in komentarji izvršnega direktorja prej potrjujejo, da se zgodba premika v pravo smer - le počasi.