Prvo četrtletje družbe Intuitive Surgical v letu 2026 je glede na številke videti skoraj kot iz učbenika. Prihodki so se povečali za 23 odstotkov, število posegov na robotskih sistemih da Vinci in Ion narašča v nizkih do srednjih desetinah, dobiček na delnico pa raste še hitreje kot prihodki.

Razlog za rahel padec cene delnice ni v slabem četrtletju, temveč v tem, da ima trg po več zelo dobrih letih visoka pričakovanja in je občutljiv na znake postopnega upočasnjevanja rasti in pritiska na marže v prihodnosti.

Rezultati za prvo četrtletje 2026

Prihodki, uspešnost in sistemi

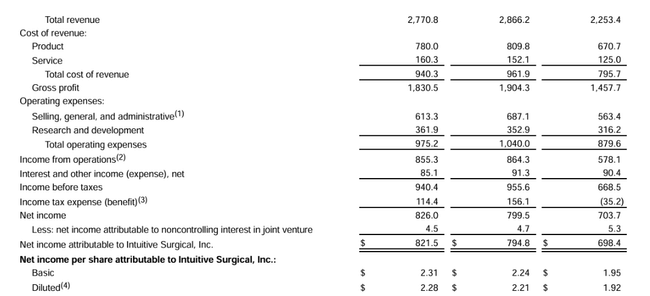

Družba Intuitive $ISRG je v prvem četrtletju leta 2026 dosegla prihodke v višini 2,77 milijarde dolarjev, kar je 23 odstotkov več kot v enakem obdobju leta 2025, ko so znašali 2,25 milijarde dolarjev. Več kot dvajsetodstotna rast temelji na treh stebrih. Prvi je večje število posegov na sistemih da Vinci in Ion, drugi je večje število nameščenih novih sistemov, tretji pa je rastoča nameščena baza, ki ustvarja ponavljajoče se prihodke od instrumentov, dodatkov in storitev.

Na svetovni ravni se je število posegov na sistemih Intuitive povečalo za približno sedemnajst odstotkov. Samo število posegov na sistemu da Vinci se je povečalo za približno šestnajst odstotkov, medtem ko je faza sistema Ion še hitrejša, saj se je število posegov na tem sistemu povečalo za približno 39 odstotkov. Podjetje je v četrtletju namestilo 431 sistemov da Vinci v primerjavi s 367 pred letom dni, število novih sistemov da Vinci 5 pa se je povečalo s 147 na 232. Število nameščenih sistemov da Vinci se je povečalo na 11.395, kar je 12 % več kot pred letom dni, število nameščenih sistemov Ion pa na 1.041, kar je 22 % več kot pred letom dni.

Struktura prihodkov in dobičkonosnost

Prihodki od orodja in dodatne opreme so v prvem četrtletju znašali 1,69 milijarde dolarjev, kar je 23 % več kot pred letom dni, ko so znašali 1,37 milijarde dolarjev. Glavni dejavniki so bili rast števila postopkov da Vinci, spremembe v nakupnem vedenju strank in hitro naraščajoča uporaba sistema Ion. Prihodki od sistemov so se povečali na 651 milijonov dolarjev v primerjavi s 523 milijoni dolarjev pred letom dni, kar je posledica večjega števila novih nameščenih sistemov, večjega deleža najemov in višjih povprečnih prodajnih cen. Od 431 sistemov da Vinci jih je bilo 243 oddanih v poslovni najem, 118 pa v odvisnosti od uporabe, medtem ko je bilo pred letom 198 oddanih v najem in 107 v odvisnosti od uporabe.

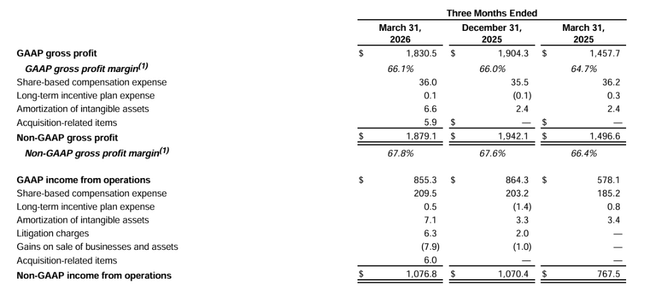

Dobičkonosnost se je znatno izboljšala. Računovodsko standardni dobiček iz poslovanja se je povečal na 855 milijonov dolarjev v primerjavi s 578 milijoni dolarjev v prvem četrtletju leta 2025, prilagojeni dobiček iz poslovanja pa na 1,08 milijarde dolarjev v primerjavi s 770 milijoni dolarjev. Čisti dobiček po računovodskih standardih je znašal 822 milijonov dolarjev, kar pomeni dobiček 2,28 dolarja na delnico v primerjavi z 1,92 dolarja pred letom dni. Prilagojeni čisti dobiček se je povečal na 901 milijon dolarjev, prilagojeni dobiček na delnico pa na 2,50 dolarja v primerjavi s 662 milijoni dolarjev in 1,81 dolarja na delnico v prvem četrtletju leta 2025.

Te številke pomenijo, da prilagojeni dobiček na delnico ob 23-odstotni rasti prihodkov raste s približno 38-odstotno rastjo, podjetje pa je znatno preseglo pričakovanja analitikov, ki so pričakovali prodajo v višini približno 2,62 milijarde dolarjev in dobiček v višini približno 2,12 dolarja na delnico. Kljub temu je delnica po rezultatih padla, saj trg ne gleda le na zadnje četrtletje, temveč tudi na napovedi glede stopnje rasti v prihodnje.

Napoved za leto 2026

Družba Intuitive za celotno leto 2026 pričakuje, da se bo število posegov s sistemi da Vinci povečalo za približno 13,5 % do 15,5 %. To je še vedno zelo spodoben tempo, vendar pomeni tudi upočasnitev v primerjavi s prejšnjimi leti, ko je bila rast višja in je bila eden od razlogov za zelo dobre rezultate delnice. Družba pričakuje tudi, da bo prilagojena bruto marža znašala od 67,5 % do 68,5 % prodaje, rast prilagojenih stroškov poslovanja pa bo približno med enajst in štirinajst odstotkov.

Vpliv carinskih ukrepov je vključen v napovedi. Družba neposredno navaja, da pričakuje, da bodo sedanje carine zmanjšale bruto maržo za približno eno odstotno točko. Če bi se carine še povečale ali zaostrile, bi bil lahko vpliv na marže in skupne rezultate v tem letu še večji. To je dejavnik, ki ga trg spremlja, saj ima podjetje globalno dobavno verigo, večina proizvodnje in sestavnih delov pa poteka zunaj Združenih držav.

Prav kombinacija postopne upočasnitve rasti števila posegov in občutljivosti marž na zunanje vplive je eden od razlogov, zakaj je delnica v rednem trgovanju po sicer zelo dobrem četrtletju padla.

Razvoj poslovanja v zadnjih letih

Če pogledamo številke v zadnjih štirih letih, je zelo jasen trend naraščanja. Prihodki v letu 2021 so znašali približno 5,71 milijarde dolarjev. Leta 2022 so se povečali na približno 6,22 milijarde dolarjev, leta 2023 na 7,12 milijarde dolarjev in leta 2024 na 8,35 milijarde dolarjev. Stopnja rasti se giblje med približno devetimi in sedemnajstimi odstotki na leto, pri čemer se je rast v zadnjih dveh letih pospešila.

Podobno velja tudi za čisti dobiček. Potem ko je leta 2021 dosegel približno 1,70 milijarde dolarjev, je leta 2022 padel na približno 1,32 milijarde dolarjev, nato pa se je v naslednjih letih ponovno začel povečevati. Leta 2023 je znašal približno 1,80 milijarde, leta 2024 pa približno 2,32 milijarde. Dobiček na delnico se je zaradi rahlega zmanjšanja števila delnic in rasti čistega dobička povečal s približno 4,66 do 4,79 dolarja leta 2021 na približno 3,65 do 3,72 dolarja leta 2022, nato na približno pet dolarjev leta 2023 in na več kot šest dolarjev leta 2024.

Na splošno to pomeni, da je podjetje Intuitive dolgoročno rastoče podjetje z visokimi maržami in sposobnostjo rasti dobička na delnico po višji stopnji kot prodaja. Kratek izpad leta 2022 je bil bolj epizoda kot sprememba trenda. Poznejša vrnitev k dvomestni rasti prodaje in še hitrejši rasti dobička kaže, da je podjetje uspelo preklopiti nazaj na način rasti, in prvo četrtletje leta 2026 ustreza tej sliki.

Delničarji in struktura kapitala

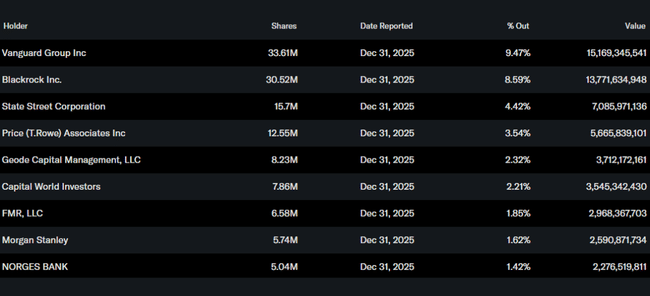

Struktura delničarjev družbe Intuitive Surgical je zelo podobna drugim velikim zdravstvenim naslovom. Po podatkih portala Yahoo Finance imajo insajderji v lasti približno pol odstotka delnic, medtem ko ima institucija v lasti približno devetinosemdeset odstotkov vseh delnic in skoraj devetdeset odstotkov delnic v prostem obtoku. Delnice ima v svojih portfeljih več kot 3200 institucij.

Med največjimi vlagatelji so upravljavci premoženja, ki so običajno nosilci velikih indeksnih in aktivno upravljanih skladov. Družba Vanguard ima v lasti približno 33,6 milijona delnic, kar je približno devet in pol odstotka družbe. Blackrock ima v lasti približno 30,5 milijona delnic ali približno osem in pol odstotka. Druge pomembne pozicije imajo State Street, T Rowe Price in Geode Capital, ki skupaj dodajo še en odstotek. Za vlagatelja to pomeni, da je naslov v veliki meri v rokah dolgoročnega institucionalnega kapitala, kratkoročna nihanja cen pa so pogosto povezana s prevelikimi pričakovanji in ne s paničnimi potezami na drobno.

Zakaj je delnica po izidu kljub dobremu četrtletju padla

Na prvi pogled se zdi, da mora delnica po 23-odstotni rasti prihodkov in skoraj 40-odstotni rasti dobička na delnico rasti. Poleg tega je podjetje Intuitive preseglo ocene tako glede prihodkov kot dobička ter pokazalo še en premik tako pri številu izvajalcev kot pri velikosti svoje nameščene baze. Kljub temu je naslov v redni seji izgubil približno tri odstotke in del padca umaknil šele v poprodajnem trgovanju.

Razlog za to je, da trg gleda predvsem na prihodnjo stopnjo rasti podjetja Intuitive. Družba sama pravi, da pričakuje, da bo rast števila operacij da Vinci v letu 2026 znašala približno trinajst in pol do petnajst in pol odstotka, kar je manj kot lani. Opozarja tudi, da bodo tarife še naprej pritiskale na bruto marže in da mora vlagati v stroške poslovanja, da bi ohranilo svojo tehnološko prednost in odnose z bolnišnicami.

Nasprotno pa ima podjetje Intuitive za seboj obdobje izjemno močne rasti in nekaj zelo dobrih četrtletij, tako da je bilo nekaj pozitivnih novic že vračunanih. Sedanje četrtletje potrjuje, da je poslovanje v odlični kondiciji, hkrati pa kaže, da se bo stopnja rasti postopoma normalizirala z zelo visokih ravni na še vedno spodobne, vendar še vedno nižje ravni.