Tesla je v leto 2026 vstopila v fazo, ko ni več le "čista" zgodba o rasti, ki temelji na povečevanju proizvodnje avtomobilov, temveč je vse bolj kombinacija avtomobilskega podjetja, energetskega podjetja in tehnološkega podjetja, osredotočenega na umetno inteligenco, avtonomijo in robotiko. V prvem četrtletju leta 2026 mu je uspelo ponovno doseči dvomestno rast prihodkov in hkrati vidno izboljšati dobičkonosnost. Prihodki so se povečali za 16 odstotkov na približno 22,4 milijarde dolarjev, bruto marža se je povečala na 21 odstotkov, prosti denarni tok pa je presegel 1,4 milijarde dolarjev.

Hkrati pa številke razkrivajo, da ne gre več za nemoteno "linearno" rast. Dobava avtomobilov raste le v nižjih enotah odstotkov, zaloge se povečujejo, deli poslovanja, zlasti energetika, pa imajo po izjemno močnem letu slabše četrtletje. Vodstvo odkrito pravi, da so velik del današnjih rezultatov in prihodnjih pričakovanj ogromne naložbe v infrastrukturo umetne inteligence, FSD (nadzorovano), robotaxi in humanoidnega robota Optimus. Zato je Tesla podjetje z velikim potencialom za vlagatelje, vendar tudi z vse večjo kompleksnostjo in odvisnostjo od uspeha projektov, ki se šele začenjajo razvijati.

Rezultati za 1. četrtletje 2026

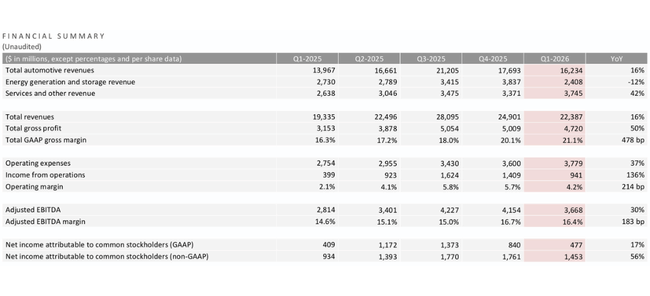

Družba Tesla $TSLA je v 1. četrtletju 2026 dosegla kombinacijo vrnitve k rasti in izrazitega premika v dobičkonosnosti. Prihodki so dosegli 22,4 milijarde dolarjev, kar je 16 odstotkov več kot v 1. četrtletju leta 2025, ko so znašali 19,3 milijarde dolarjev. Bruto dobiček se je povečal na 4,72 milijarde dolarjev, bruto marža pa je narasla na 21,1 odstotka s 16,3 odstotka pred letom dni.

Prodaja avtomobilov se je povečala na 16,2 milijarde dolarjev, kar je 16 odstotkov več kot leto prej, k čemur so pripomogli rast pošiljk, večja mešanica storitev in FSD ter lizinga. Nasprotno so se prihodki od prodaje energije zmanjšali za 12 odstotkov na približno 2,4 milijarde dolarjev, kar je posledica slabšega četrtletja pri uvajanju paketov Megapack in manjšega obsega shranjevanja s 14,2 GWh na 8,8 GWh po izjemno močnem letu 2025. Prihodki od storitev in drugih storitev so se povečali za 42 odstotkov na 3,7 milijarde dolarjev zaradi rasti na področju storitev, zavarovanja, polnilnic Superchargers in drugih pomožnih storitev.

Dobiček iz poslovanja po načelih GAAP je znašal 941 milijonov dolarjev v primerjavi s 399 milijoni dolarjev pred letom dni, marža iz poslovanja pa se je z 2,1 odstotka povečala na 4,2 odstotka. Prilagojeni dobiček iz poslovanja (ne po načelih GAAP) je znašal 1,08 milijarde dolarjev v primerjavi s 770 milijoni dolarjev lani. Čisti dobiček, ki ga je mogoče pripisati delničarjem po GAAP, je znašal 477 milijonov dolarjev, kar je 17 odstotkov več kot leto prej oziroma 0,13 dolarja na delnico. Prilagojeni čisti dobiček je znašal 1,45 milijarde dolarjev, prilagojeni dobiček na delnico pa 0,41 dolarja, kar je približno 52 odstotkov več kot pred letom dni in več od konsenza, ki je znašal približno 0,36 do 0,37 dolarja.

Denarni tok iz poslovanja je v tem četrtletju znašal 3,94 milijarde dolarjev, kapitalski izdatki 2,49 milijarde dolarjev, prosti denarni tok pa 1,44 milijarde dolarjev v primerjavi s 664 milijoni dolarjev v enakem obdobju leta 2025. Denarna sredstva in kratkoročne naložbe so se povečale na približno 44,7 milijarde dolarjev, kar je 700 milijonov dolarjev več kot konec leta 2025, čeprav Tesla hkrati financira velik investicijski program na področju umetne inteligence, baterij, robotike in proizvodnje.

Kar zadeva količino, je Tesla izdelala 408.386 avtomobilov in jih dobavila 358.023, kar pomeni približno šestodstotno povečanje dobav na letni ravni, vendar zaporedno zmanjšanje glede na močno četrto četrtletje. Razlika med proizvodnjo in dobavo več kot petdeset tisoč avtomobilov je svetovne zaloge dvignila na 27 dni s petnajstih ob koncu prejšnjega četrtletja, kar je ena od točk, ki jih trg previdno spremlja.

Komentar uprave in ključna sporočila

Vodstvo je na klicu povedalo, da to četrtletje vidi kot potrditev ponovne rasti, hkrati pa kot obdobje obsežnih naložb v prihodnje poslovanje. Poudarja več točk.

Prvič, nadaljnja rast povpraševanja po vozilih v Aziji in Južni Ameriki ter ponovna pospešitev v Evropi in Severni Ameriki po šibkejšem letu 2025. Tesla govori o tem, kako je njena strategija cenovne dostopnosti in nižjih obratovalnih stroškov konkurenčna, zlasti v času, ko fosilna goriva trpijo zaradi nestanovitnih cen in geopolitike.

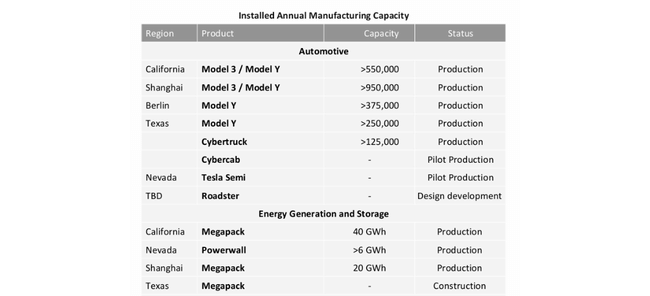

Drugič, vodstvo večkrat omenja obsežne naložbe v infrastrukturo in programsko opremo za umetno inteligenco za podjetje Robotaxi in prihodnja podjetja s področja robotike. V prvem četrtletju je Tesla začela povečevati zmogljivost računalniških grozdov za umetno inteligenco, uvajati nove tovarne baterij in materialov ter pripravljati linije za Megapack 3, Cybercab in Tesla Semi. V Nevadi je začel povečevati proizvodnjo baterij LFP, v Teksasu pa katodnih materialov in rafiniranja litija, pri čemer podjetje samo pravi, da je zmogljivost baterij še vedno glavna omejitev za rast proizvodnje avtomobilov.

Tretjič, Musk in ekipa jasno poudarjajo, da Tesla iz podjetja, ki se ukvarja zgolj z avtomobili, prehaja v podjetje, katerega prihodnji dobiček naj bi vse bolj temeljili na umetni inteligenci, programski opremi in storitvah voznih parkov. V prvem četrtletju 2026 se je nadaljevala širitev storitve FSD (Supervised), pri čemer se je število aktivnih naročnikov povečalo na 1,28 milijona, kar je več kot petdesetodstotna medletna rast, podjetje pa preizkuša nove modele za monetizacijo storitve FSD kot samostojnega izdelka.

V komentarju je tudi priznano, da ta strategija pomeni večje naložbe v raziskave in razvoj, poslovanje in infrastrukturo, kar bo kratkoročno povzročilo pritisk na marže iz poslovanja, vendar je po mnenju vodstva bistvenega pomena za ohranjanje prednosti na področju avtonomne vožnje, robotike in energetike.

Napovedi in novi projekti

Družba Tesla v sporočilu o poslovnih rezultatih ni objavila podrobnih napovedi glede donosov na dobiček kot tradicionalna podjetja blue-chip, je pa navedla ključne cilje za leto 2026.

Za avtomobile Tesla pravi, da se bo osredotočila na čim večjo uporabo obstoječih tovarn ter da bo obseg dobav in namestitev odvisen od skupnega povpraševanja, pripravljenosti dobavne verige ter razporeditve med prodajo strankam in lastno floto robotov Robotaxis. Kar zadeva nove izdelke, podjetje potrjuje, da so Cybercab, Tesla Semi in Megapack 3 na poti k masovni proizvodnji v letu 2026.

Umetna inteligenca in programska oprema sta pomemben del napovedi. Tesla pravi, da najnovejša različica FSD (Supervised) 14.3, ki je bila predstavljena aprila, prinaša prenovljeno usposabljanje z učenjem z ojačitvijo za obvladovanje situacij z dolgim repom, izboljšan vizualni kodirnik za slabše razmere ter na novo napisan prevajalnik in čas izvajanja, ki zmanjšuje zakasnitev sklepanja za do petino. To naj bi pospešilo razvoj v smeri popolnoma nenadzorovanega delovanja za avtomobile Robotaxi in avtomobile strank.

V Evropi je glavna novica, da je nizozemski regulator RDW 10. aprila odobril FSD (nadzorovano) na Nizozemskem, s čimer je država postala prvi evropski trg, ki je uradno omogočil FSD (nadzorovano) v skladu s standardom UN R-171. Tesla in analitični komentatorji pravijo, da ta poteza odpira pot za razmeroma hitro širitev v druge države Evropske unije, zlasti v Nemčijo, Francijo in Italijo, s ciljem širše pokritosti do poletja 2026.

Robotaxi se še naprej širi v ZDA. Tesla poroča, da se je število plačanih kilometrov Robotaxi v prvem četrtletju v primerjavi s prejšnjim četrtletjem skoraj podvojilo. Svoje območje storitev brez nadzora je že razširila v Austinu, aprila je začela izvajati vožnje brez nadzora v Dallasu in Houstonu, pripravlja pa se tudi na vstop v druga večja mesta, vključno s Phoenixom, Miamijem in Las Vegasom. Varnost ostaja prednostna naloga, zato podjetje pravi, da še naprej preizkuša in prilagaja storitve, da bi izpolnilo regulativne in praktične standarde.

Tovarna Megafactory v bližini Houstona bo letos začela proizvajati paket Megapack 3 za novi sistem Megablock, ki naj bi letno zmogljivost shranjevanja povečal na več deset GWh. Tovarna Gigafactory New York je začela dobavljati nove sončne panele lastne zasnove z več conami za boljše delovanje v senci in hitrejšo namestitev. Hkrati se širi tudi omrežje polnilnic Supercharger, ki se je na letni ravni povečalo za devetnajst odstotkov in v prvem četrtletju dodalo več kot 2 200 novih stojal.

Optimus predstavlja najbolj ambiciozno poglavje napovedi. Vodstvo pravi, da bo prva velika tovarna humanoidnih robotov začela delovati v drugem četrtletju leta 2026 v Fremontu, kjer bo linija prve generacije nadomestila proizvodni liniji za modela S in X ter bo dimenzionirana za zmogljivost približno milijon robotov na leto. Linija druge generacije se razvija v Teksasu, njena ciljna zmogljivost pa bo dolgoročno znašala do deset milijonov robotov na leto.

Dolgoročni poslovni razvoj

Dolgoročne številke za obdobje od leta 2021 do 2024 kažejo, kako dramatično se je Tesla preoblikovala. Prihodki so se s 53,8 milijarde dolarjev v letu 2021 povečali na 81,5 milijarde dolarjev v letu 2022, 96,8 milijarde dolarjev v letu 2023 in 97,7 milijarde dolarjev v letu 2024. Po izjemno močni rasti, ki je leta 2022 znašala več kot petdeset odstotkov, leta 2023 pa skoraj devetnajst odstotkov, se je leta 2024 tempo skoraj ustavil, saj so prihodki dodali manj kot en odstotek.

Bruto dobiček je leta 2021 znašal približno 13,6 milijarde dolarjev, leta 2022 je poskočil na približno 20,9 milijarde dolarjev, nato pa postopoma upadel na 17,7 in 17,45 milijarde dolarjev v letih 2023 in 2024. Bruto dobiček se je torej po obdobju izjemno visokih vrednosti zaradi popustov pri cenah, stroškov novih projektov in konkurenčnega pritiska postopoma zmanjševal. Dobiček iz poslovanja se je najprej več kot podvojil s 6,5 milijarde leta 2021 na 13,7 milijarde leta 2022, nato se je zmanjšal na 8,9 milijarde leta 2023 in nadalje na 7,1 milijarde leta 2024.

Čisti dobiček se je povečal s 5,5 milijarde dolarjev leta 2021 na 12,6 milijarde dolarjev leta 2022 in skoraj 15 milijard dolarjev leta 2023, nato pa je leta 2024 padel na približno 7,1 milijarde dolarjev. Dobiček na delnico sledi temu vzorcu, saj se je povečal s približno 1,63-1,87 dolarja leta 2021 na 3,62-4,02 dolarja leta 2022 in 4,31-4,73 dolarja leta 2023, da bi leta 2024 padel na približno 2,04-2,23 dolarja.

Rezultati za prvo četrtletje leta 2026 ustrezajo tej zgodbi. Po letu stagnacije in padajočih marž Tesla kaže ponovno 16-odstotno rast prihodkov ter znatno izboljšanje bruto marže in dobičkonosnosti, vendar je tudi jasno, da to ni več preprosta zgodba o avtomobilskem proizvajalcu "pure-play", ki obsega le en izdelek. Današnje številke so mešanica rasti storitev, FSD, naložb v energetiko, umetno inteligenco in robotiko, pa tudi stroškov vzdrževanja in širjenja vodilnega tehnološkega položaja.

Delničarji in lastniška struktura

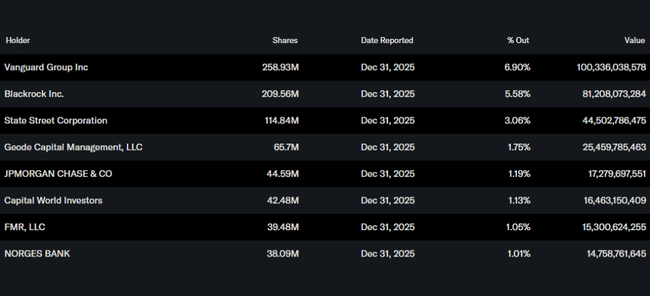

V skladu s poročilom imajo notranje osebe v lasti približno 11,1 odstotka Teslinih delnic, kar je visok delež za veliko podjetje in odraža močno vključenost vodstva in ustanovitelja. Institucionalni vlagatelji imajo v lasti približno 44,8 odstotka delnic in približno 50,4 odstotka delnic v prostem obtoku, pri čemer ima več kot 5200 institucij določen delež.

Največji delničarji so veliki upravljavci pasivnih in aktivno upravljanih skladov. Družba Vanguard ima v lasti približno 258,9 milijona delnic, kar je skoraj sedem odstotkov družbe. BlackRock ima približno 209,6 milijona delnic ali približno pet in pol odstotka. State Street ima v lasti približno 115 milijonov delnic, Geode Capital pa približno 65,7 milijona delnic. Prevlada teh akterjev pomeni, da je cena delnice zelo občutljiva na spremembe v razpoloženju velikih skladov do družbe Tesla kot zgodbe o rasti in tehnologiji.

Novice in strateški premik

V prvem četrtletju 2026 so poleg številk pomembne tudi novice, ki oblikujejo prihodnost podjetja. Odobritev sistema FSD (pod nadzorom) na Nizozemskem je prvi večji evropski preboj in skupaj z intenzivnim predregulacijskim testiranjem ter več tisoč vožnjami FSD v Evropi utira pot za širšo uporabo po vsej Evropski uniji.

Robotaxi se širi v ZDA, kjer Tesla pravi, da se je število plačanih kilometrov v primerjavi s prejšnjim četrtletjem skoraj podvojilo in da se pripravlja na hitro uvedbo storitve v drugih mestih, ko bo testiranje končano in bodo pridobljena potrebna dovoljenja. Na področju računalništva umetne inteligence je podjetje zagnalo gručo Cortex 2 z ekvivalentom več kot 130.000 H100, širi lasten razvoj čipov Dojo 3 in načrtuje, da bo v sodelovanju s podjetjem SpaceX zgradilo velik obrat za proizvodnjo polprevodnikov za inferenčne čipe.

Hkrati Tesla spodbuja digitalne izdelke, kot so lastni glasovni pomočnik Grok v avtomobilih, nova funkcija varnostnih ocen, povezana z zavarovanjem, in druge infozabavne storitve. Na področju energije nadaljuje z inovacijami na področju solarnih panelov in širjenjem megabencinskih polnilnic za vlačilce Semi, pri čemer so prve tovrstne javne postaje že v Kaliforniji.

Na splošno 1. četrtletje 2026 kaže Teslo kot podjetje, ki se po obdobju pritiska na marže vrača k rasti, hkrati pa agresivno vlaga v umetno inteligenco, avtonomno vožnjo, robotiko in energijo. Za vlagatelje to pomeni, da je potencial ogromen, vendar se s tem povečujeta tudi kompleksnost zgodbe in odvisnost od uspeha projektov, ki se šele začenjajo razvijati.