Prvo četrtletje družbe Lockheed Martin v letu 2026 je v številkah videti precej nezanimivo, vendar je strateško zelo dobro. Prihodki znašajo 18 milijard dolarjev, kar je enako kot pred letom dni, dobiček iz poslovanja in čisti dobiček sta se v primerjavi z letom prej zmanjšala, prosti denarni tok pa je rahlo negativen. Hkrati pa podjetje ponovno potrjuje svoje celoletne napovedi, predstavlja rekordne zaostanke in z vlado sklepa okvirne sporazume, na podlagi katerih bo v prihodnjih letih potrojilo do početverilo proizvodnjo ključnih raket in protiletalskih sistemov.

To je simbolično močan trenutek v vesolju. Lockheedova kapsula Orion je uspešno zaključila misijo Artemis II, s katero je posadko ponesla najdlje od Zemlje v zgodovini in jo varno vrnila, kar je okrepilo položaj podjetja na področju vesoljskih programov.

Rezultati za 1. četrtletje 2026

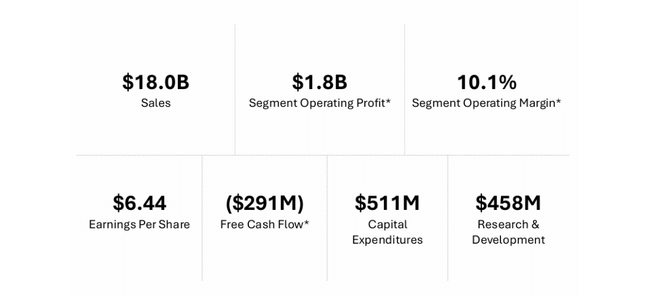

Družba Lockheed Martin $LMT je v prvem četrtletju leta 2026 poročala o prihodkih v višini 18,02 milijarde dolarjev, kar je praktično nespremenjeno glede na 17,96 milijarde dolarjev v prvem četrtletju leta 2025. Analitiki so medtem pričakovali nekoliko višje prihodke v višini okoli 18,38 milijarde, zaradi česar je podjetje v zgornji vrstici nekoliko zaostalo za konsenzom.

Dobiček iz poslovanja (dobiček iz poslovanja poslovnega segmenta) je znašal 1,82 milijarde dolarjev, kar je za približno trinajst odstotkov manj kot pred letom dni, ko je znašal 2,09 milijarde dolarjev. Skupni dobiček iz poslovanja po načelih GAAP (vključno z razporejenimi postavkami) je znašal 2,06 milijarde dolarjev, v primerjavi z 2,37 milijarde dolarjev v lanskem prvem četrtletju.

Čisti dobiček je znašal 1,49 milijarde dolarjev, kar pomeni 6,44 dolarja na delnico, v primerjavi z 1,71 milijarde dolarjev in 7,28 dolarja pred letom dni. Dobiček na delnico se je torej v primerjavi z letom prej zmanjšal za približno dvanajst odstotkov, podjetje pa je približno izpolnilo predhodna pričakovanja, da bo prvo četrtletje šibkejše od lanske zelo močne osnove.

Denarna sredstva iz poslovanja so v četrtletju znašala le 220 milijonov dolarjev, medtem ko so lani znašala 1,4 milijarde dolarjev. Prosti denarni tok po kapitalskih izdatkih se je končal z negativnimi 291 milijoni dolarjev v primerjavi s pozitivnimi 955 milijoni dolarjev pred letom dni. Vodstvo to pojasnjuje predvsem s časovnim razporedom obračunov in obratnim kapitalom, ne pa s strukturno šibkostjo, vendar je v očeh vlagateljev to eden od razlogov, da je delnica po rezultatih padla za več odstotkov.

Lockheed je v tem četrtletju porabil približno 511 milijonov dolarjev za kapitalske izdatke, 458 milijonov dolarjev za lastne raziskave in razvoj, izplačal dividende v višini približno 816 milijonov dolarjev in odplačal milijardo dolarjev dolgoročnega dolga. Kratkoročno to pomeni pritisk na denarni tok, dolgoročno pa krepi zmogljivosti in bilanco stanja.

Rezultati po segmentih

Aeronavtika

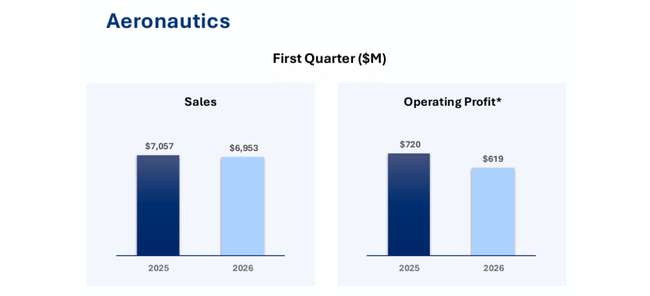

Segment aeronavtike je dosegel prodajo v višini 6,95 milijarde dolarjev, kar je nekoliko manj kot pred letom dni, ko je znašala 7,06 milijarde dolarjev. Zmanjšanje je bilo predvsem posledica manjšega obsega pri tajnih programih in letalih F-16.

Prihodki od tajnih programov so bili zaradi manjšega obsega nižji za približno 325 milijonov dolarjev, F-16 pa so k zmanjšanju prispevali približno 145 milijonov dolarjev zaradi kombinacije manjše proizvodnje in neugodnih prilagoditev profitnih stopenj. Te vplive je delno izravnala rast na programu F-35, kjer so se prihodki povečali za približno 325 milijonov dolarjev zaradi večjega obsega, predvsem pri pogodbah o vzdrževanju in podpori.

Dobiček iz poslovanja družbe Aeronautics se je s 720 milijonov dolarjev zmanjšal na 619 milijonov dolarjev, marže pa z 10,2 odstotka na 8,9 odstotka. Prilagoditve stopnje knjiženja dobička, pozitivne rezerve za dobičkonosnost programov, so se zmanjšale. Negativna prilagoditev v višini 125 milijonov dolarjev pri programu F-16 je bila povezana s težavami v proizvodnji in zamudami, medtem ko je dodatnih 55 milijonov dolarjev negativne prilagoditve odpadlo na program C-130 zaradi težav z dobavitelji in zamud pri dobavi. Poleg tega je pogrešala enkratne ugodne prilagoditve iz lanskega leta pri tajnem programu, ki so takrat dvignile dobiček za približno 80 milijonov dolarjev. To je delno izravnala večja pozitivna prilagoditev za program F-35 v višini približno 130 milijonov dolarjev, vendar je bil neto učinek še vedno negativen.

Rakete in nadzor ognja

Rakete in nadzor ognja so edini segment, ki je v prvem četrtletju dosegel rast prihodkov in dobička. Prodaja se je s 3,37 milijarde dolarjev povečala na 3,65 milijarde dolarjev, kar je približno osem odstotkov več. To je predvsem posledica povečane proizvodnje integriranih raket za zračno obrambo (PAC-3, THAAD) in taktičnih raket (JASSM, LRASM, PrSM).

Dobiček iz poslovanja se je povečal na 500 milijonov dolarjev v primerjavi s 465 milijoni dolarjev lani, marže pa so se obdržale na približno 13,7 odstotka. Rast je odraz večjega obsega, pri čemer segment ni omenjal večjih enkratnih postavk.

Rotacijski in misijski sistemi

Prihodki v segmentu RMS so se s 4,33 milijarde zmanjšali na 3,99 milijarde, kar je približno osem odstotkov manj. To je posledica manjšega obsega pri radarjih in sistemskih delih ter slabših rezultatov pri helikopterjih Sikorsky - zlasti pri programih CH-53K, Seahawk in Black Hawk.

Družba Sikorsky ni trpela le zaradi manjšega obsega, temveč tudi zaradi negativnih prilagoditev dobičkonosnosti zaradi proizvodnih težav in zamud, kar se je odrazilo v znatnem zmanjšanju dobička. Dobiček iz poslovanja RMS se je s 521 milijonov zmanjšal na 423 milijonov, marže pa z 12,0 na 10,6 odstotka. Delno se je znižal tudi zaradi enkratnega knjiženja približno 50 milijonov pozitivnih postavk segmenta iz pogodbe o licenciranju intelektualne lastnine v lanskem prvem četrtletju, ki se letos ni ponovilo.

Space

Segment vesolje je imel 3,43 milijarde dolarjev prihodkov v primerjavi s 3,21 milijarde dolarjev lani, kar je približno sedem odstotkov več. Glavni dejavniki rasti so programi strateške in protiraketne obrambe, zlasti flota balističnih raket in program prestreznika naslednje generacije NGI.

Vendar se je dobiček iz poslovanja zmanjšal na 281 milijonov v primerjavi s 379 milijoni v lanskem prvem četrtletju, marže pa so padle z 11,8 na 8,2 odstotka. To je bilo ponovno posledica nižjih pozitivnih popravkov dobička. Lani je bilo podjetje Space deležno ugodnega zaključka nekaterih komercialnih civilnih vesoljskih programov, ki so prinesli znatne enkratne dobičke; letos ni bilo nič podobnega.

Simbolično pa je segment vesolje okrepil zaključek in uspešna misija kapsule Orion v okviru projekta Artemis II. Kapsula, ki jo je izdelal Lockheed, je vrnila posadko po skoraj desetdnevni misiji okoli Lune, med katero se je od Zemlje oddaljila bolj kot katerakoli prejšnja misija s človeško posadko. Misija je okrepila ugled podjetja kot ključnega partnerja agencije NASA pri programu vračanja ljudi na Luno in pripravah na polet na Mars.

Komentar vodstva in novi okvirni sporazum

Izvršni direktor Jim Taiclet v svojih komentarjih gradi 1. četrtletje na dveh stebrih: dokazanih zmogljivostih na področju najsodobnejše obrambe in vesolja ter novih, "komercialno navdihnjenih" dolgoročnih sporazumih z vlado za bistveno povečanje zmogljivosti.

Omenja, da sta se letala F-35 in F-22 izkazala za zelo učinkovita pri izvajanju zahtevnih nalog v živo in da večplastna zračna obramba, ki jo Lockheed zagotavlja - od radarjev do sistemov Aegis, THAAD in PAC-3 MSE - ščiti vojaške cilje in civiliste.

Ključna novost so okvirni sporazumi z ameriškim vojnim ministrstvom za povečanje proizvodnje streliva, zlasti naprednih različic raket Patriot, THAAD in PrSM. Gre za večletne okvirne sporazume, ki združujejo zaveze za odkup z naložbenimi načrti za povečanje proizvodnih zmogljivosti. Taiclet pravi, da bodo ti sporazumi omogočili povečanje proizvodnje ključnih raket in prestreznikov na tri- do štirikratnik sedanje ravni.

Z vidika vlagatelja je pomembno, da te pogodbe zagotavljajo vidnost povpraševanja za več let vnaprej in dajejo podjetju Lockheed prostor za naložbe v tovarne, dobavno verigo in delovno silo z gotovostjo, da je povpraševanje zagotovljeno. To je tudi model, za katerega Taiclet pravi, da lahko postane model za prihodnje pogodbe na drugih področjih - več dolgoročnih okvirov namesto kratkoročnih delnih pogodb.

Napoved za leto 2026

Napovedi družbe Lockheed Martin za leto 2026 po prvem četrtletju so potrjene. Podjetje pričakuje prihodke v razponu od 77,5 do 80 milijard dolarjev, kar bi pomenilo približno petodstotno rast v primerjavi z letom 2025, ko so znašali 75,1 milijarde dolarjev. Dobiček iz poslovanja v segmentu naj bi dosegel 8,43 do 8,68 milijarde dolarjev, kar je približno 25 odstotkov več kot lani.

Ob upoštevanju prilagoditve pokojninskega sistema FAS/CAS v višini približno 1,36 milijarde dolarjev, amortizacije neopredmetenih sredstev in drugih postavk naj bi skupni dobiček iz poslovanja dosegel približno 9,4 do 9,7 milijarde dolarjev. Družba ocenjuje, da bo dobiček na delnico znašal od 29,35 do 30,25 USD, kar je več kot leta 2025, ko je znašal 21,49 USD redčenega dobička na delnico.

Denarna sredstva iz poslovanja naj bi dosegla 9,15 do 9,45 milijarde dolarjev, kapitalski izdatki 2,5 do 2,8 milijarde dolarjev, prosti denarni tok pa 6,5 do 6,8 milijarde dolarjev. Prvo četrtletje z negativnim prostim denarnim tokom je bolj sezonski odklon in ne nova normalnost, podjetje pa računa na tradicionalno močnejše drugo do četrto četrtletje.

Na splošno Lockheed pravi, da v letu 2026 pričakuje približno petodstotno rast prihodkov, bistveno višjo rast dobička iz poslovanja in stabilen, zelo močan prosti denarni tok za financiranje tako naložb kot dividend in odkupov.

Dolgoročni rezultati

Prihodki se s približno 66 milijard dolarjev leta 2022 povečajo na 65,98 milijarde dolarjev (tehnično gre za rahel upad), nato na 67,57 milijarde dolarjev leta 2023, 71,04 milijarde dolarjev leta 2024 in 75,06 milijarde dolarjev leta 2025. Stopnja rasti se je v zadnjih dveh letih po kovariančnih nihanjih ustalila na približno petih odstotkih na leto, kar je skladno s postopno rastjo obrambnih proračunov in povečanjem pogodb, kaže pa tudi, da ne gre za "meteorsko" rast.

Še bolj zanimivo je gibanje dobičkonosnosti. Bruto dobiček je leta 2022 znašal približno 8,29 milijarde USD, leta 2023 se je gibal okoli 8,48 milijarde USD, leta 2024 pa je padel na 6,93 milijarde USD, da bi se leta 2025 spet povečal na 7,62 milijarde USD. To pomeni, da se je bruto dobiček leta 2024 kljub temu, da so se prihodki povečali, znatno zmanjšal, verjetno zaradi mešanice programov, inflacije vhodnih surovin, cen in rezervacij za težave pri določenih pogodbah. Leta 2025 se marže ponovno izboljšajo, vendar ne na raven iz leta 2022.

Dobiček iz poslovanja, ki je za družbo Lockheed enak bruto dobičku plus relativno majhni negativni stroški poslovanja, se je povečal z 8,35 milijarde leta 2022 na 8,51 milijarde leta 2023, vendar je leta 2024 padel na 7,01 milijarde in se leta 2025 vrnil k rasti na 7,73 milijarde. Dobiček pred obdavčitvijo se je po povečanju na 8,10 milijarde leta 2023 zmanjšal na 6,22 milijarde leta 2024 in na 5,92 milijarde leta 2025. Temu vzorcu sledi tudi čisti dobiček, ki se je s 6,92 milijarde leta 2023 zmanjšal na 5,34 milijarde leta 2024 in 5,02 milijarde leta 2025.

Dobiček na delnico se poveča z 21,74 USD leta 2022 na 27,65 USD leta 2023, torej za več kot četrtino, nato pa pade na 22,39 USD leta 2024 in 21,56 USD leta 2025. Del zmanjšanja dobička na delnico ublažijo odkupi, saj se število delnic postopoma zmanjšuje s približno 264,6 milijona razredčenih delnic leta 2022 na 231,9 milijona leta 2025.

Na splošno se Lockheedova rast prihodkov v zadnjih letih rahlo pospešuje, vendar dobičkonosnost bolj leti zaradi mešanice programov, enkratnih prilagoditev dobičkonosnosti in pritiskov na makro stroške. Trend gibanja dobičkov na delnico je videti takole: močna rast v letu 2023, nato dvoletna ohladitev. Tako napoved za leto 2026 s pričakovanim dobičkom na dobiček okoli 29-30 dolarjev predstavlja znatno ponovno pospešitev dobička, če jo bo mogoče uresničiti.

Delničarji

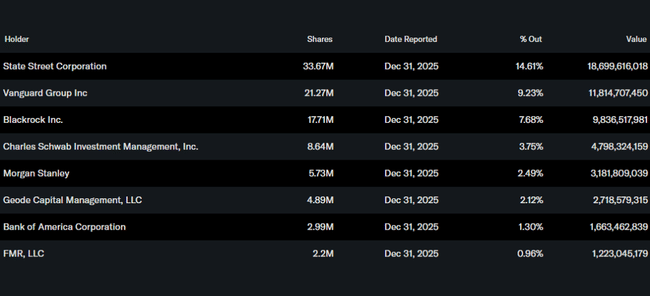

Družba Lockheed Martin je šolski primer naslova v institucionalni lasti. Po podatkih portala Yahoo Finance imajo notranje osebe v lasti le približno 0,1 odstotka delnic, medtem ko ima institucija v lasti približno 75 odstotkov delnic in prostega gibanja. Skupno ima delnice v lasti več kot tri tisoč dvesto institucij.

Največji delničarji so State Street s približno 14,6 odstotka, Vanguard z 9,2 odstotka, BlackRock s 7,7 odstotka, Charles Schwab Investment Management s 3,8 odstotka in Morgan Stanley z 2,5 odstotka. Kljub temu razpoloženje okrog naslova določa nekaj velikih hiš, ki ga pogosto imajo kot osrednjo pozicijo v obrambnem sektorju.

Lockheed tradicionalno kombinira dividende in odkupe. Februarja 2026 je napovedala prvo letošnjo dividendo v višini 3,45 dolarja na delnico, ki bo izplačana konec marca, kar je v skladu z njeno zgodovino postopnega povečevanja dividend. Pri ceni okoli 540 do 560 dolarjev je dividendni donos v približno dvo- do triodstotnem razponu, poleg tega pa je treba prišteti še učinek odkupov, ki postopoma zmanjšujejo število delnic v obtoku in podpirajo rast donosa na dobiček.

Novice in strateška usmeritev

Med novostmi so poleg pogodbe Orion in okvirnih pogodb za strelivo tudi pogodbe za zračno obrambo. Lockheed je nedavno prejel pogodbo v vrednosti 4,7 milijarde dolarjev za nadaljevanje pospešene proizvodnje PAC-3 MSE, ki sledi okvirnemu sporazumu z vojnim ministrstvom in naj bi v naslednjih nekaj letih omogočila trikratno povečanje proizvodnje prestreznikov.

Podjetje nadaljuje tudi z naložbami v nadgradnjo proizvodnih linij, digitalizacijo proizvodnje in širjenje zmogljivosti za rakete, radarje in druge ključne elemente večplastne obrambe. Prestrukturiranje znotraj podjetja RMS (prenos programov v novi liniji SEMS in MIC2) naj bi omogočilo hitrejšo dobavo integriranih rešitev strankam ter boljše povezovanje senzorjev, efektorjev ter poveljevanja in kontrole.

Dolgoročno se Lockheed s tem profilira kot podjetje, ki ne stoji le na eni "vodilni" vrsti, F-35, temveč na širšem portfelju sistemov - od letal do raket, sistemov poveljevanja in nadzora ter vesoljskih tehnologij. Prvo četrtletje 2026 kaže, da lahko kratkoročno donosnost niha glede na stanje posameznih programov, vendar povpraševanje po glavnih sistemih narašča, novi okvirni sporazumi in pogodbe pa ustvarjajo veliko prepoznavnost za prihodnja leta.

Za vlagatelja to pomeni, da Lockheed danes ni klasičen naslov za rast, temveč stabilna obrambna opora z zmerno rastjo prihodkov, večjo nestanovitnostjo dobičkonosnosti in zelo močnim denarnim tokom, ki ga vodstvo pretvarja v dividende, odkupe in povečevanje zmogljivosti v svetu, kjer se obrambni proračuni ne zmanjšujejo, temveč povečujejo.