Intel ima za seboj prvo četrtletje, ki je realno videti kot začetek preobrata. Prihodki so narasli na 13,6 milijarde dolarjev, dobiček na delnico, ki ni izračunan po metodologiji GAAP, znaša 0,29 dolarja, podjetje pa je precej preseglo svoje zelo previdne napovedi. Po letih upadanja prihodkov, marž in dobičkonosnosti je to prvo četrtletje, v katerem številke dosledno kažejo, da sta prestrukturiranje in stava na umetno inteligenco začela delovati.

Trg je takoj spremenil ceno. Delnica je pred rezultati trgovala po približno 66,7 dolarja, po objavi številk in napovedi pa se je povzpela na približno 81,5 dolarja, kar je skoraj 20 odstotkov več. Vlagatelji vidijo, da Intel ni le stara zgodba o osebnih računalnikih, temveč ima realne možnosti, da postane glavni igralec na področju infrastrukture umetne inteligence v procesorjih, livarnah in naprednih storitvah pakiranja.

Rezultati za 1. četrtletje 2026

Prihodki, marža in dobiček

V prvem četrtletju leta 2026 so Intelovi prihodki znašali 13,6 milijarde dolarjev, kar je sedem odstotkov več kot v prvem četrtletju leta 2025, ko so znašali 12,7 milijarde dolarjev. Še pomembneje je, da so bili prihodki za približno 1,4 milijarde dolarjev nad sredino lastnih napovedi, ki so za prvo četrtletje predvidevale le 11,7 do 12,7 milijarde dolarjev.

Bruto marža po GAAP se je izboljšala s 36,9 odstotka na 39,4 odstotka, bruto marža brez GAAP pa z 39,2 odstotka na 41 odstotkov. To pomeni, da družbi Intel $INTC ne rastejo le prihodki, temveč si začenja vračati nekaj marž, ki jih je v zadnjih dveh letih drastično izgubila.

Na podlagi GAAP je marža iz poslovanja še vedno globoko v negativnem območju in znaša minus 23,1 odstotka v primerjavi z minus 2,4 odstotka lani. To je posledica velikih odpisov, stroškov prestrukturiranja in učinkov ločitve podjetja Altera. Vendar pa je na prilagojeni osnovi slika drugačna. Marža iz poslovanja, ki ni izračunana po metodologiji GAAP, znaša 12,3 odstotka, kar je več kot dvakrat toliko kot lani, ko je znašala 5,4 odstotka.

Neto:

USD, kar je slabše od lanske izgube v višini 0,8 milijarde USD in pomeni izgubo v višini 0,73 USD na delnico.

Čisti dobiček brez upoštevanja GAAP znaša 1,5 milijarde dolarjev, dobiček brez upoštevanja GAAP na delnico pa 0,29 dolarja, v primerjavi z 0,6 milijarde dolarjev in 0,13 dolarja lani.

Tako je podjetje po lastnih prilagojenih številkah več kot podvojilo dobiček na delnico, medtem ko se je prodaja povečala le za sedem odstotkov. Medtem je trg po četrtem četrtletju pričakoval, da bo dobiček na delnico brez uporabe metodologije GAAP v prvem četrtletju bolj okoli ničle, saj je Intel sam pričakoval 0,00 dolarja. Ko torej pride 0,29 dolarja, je to prijetno presenečenje za analitike in vlagatelje.

V prvem četrtletju 2026 je Intel ustvaril približno 1,1 milijarde dolarjev denarnih sredstev iz poslovanja. Na prvi pogled je to glede na velikost podjetja nizka številka, vendar je po težkem letu 2024, ko je bilo celo leto v rdečih številkah, pomembno, da je denarni tok iz poslovanja tudi ob obsežnem naložbenem programu stalno pozitiven.

Uspešnost segmentov

V predstavitvi Intel prihodke za prvo četrtletje 2026 razčlenjuje na naslednji način:

Skupina Client Computing Group (CCG): 7,7 milijarde dolarjev, +1 odstotek na letni ravni.

Podatkovni centri in umetna inteligenca (DCAI): 5,1 milijarde dolarjev, +22 odstotkov.

Skupaj "Intelovi izdelki": 12,8 milijarde dolarjev, +9 odstotkov.

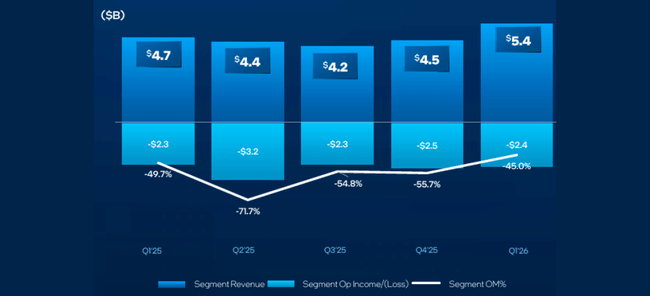

Intel Foundry: 5,4 milijarde dolarjev, +16 odstotkov.

Drugo: 0,6 milijarde dolarjev, -33 odstotkov (zaradi podjetja Altera).

Izločitve med segmenti: -5,3 milijarde EUR.

Skupna čista prodaja: 13,6 milijarde dolarjev.

Segment odjemalcev stagnira ali rahlo narašča. Po dveh letih zelo šibkih ciklov osebnih računalnikov je enoodstotna rast bolj znak stabilizacije kot zgodba o rasti, vendar je pomembno, da segment ne pada.

Podatkovni centri in umetna inteligenca so ključnega pomena. Tu 22-odstotna rast kaže, da Intel lahko koristi od prihoda umetne inteligence ne le prek grafičnih procesorjev in konkurenčnih pospeševalnikov, temveč tudi prek vloge procesorja kot "gostujočega" procesorja v gručah umetne inteligence. Vodstvo odkrito pravi, da bo naslednji val umetne inteligence bolj povezan z modeli sklepanja in agenti, ki bodo delovali bližje uporabniku, kar krepi vlogo procesorjev ter storitev na področju rezin in pakiranja za Intel.

Intel Foundry beleži 16-odstotno rast, kar je pomembno z vidika teze, da želi Intel postati neodvisen akter na področju livarstva in ne le izdelovalec lastnih čipov. S tem so povezane nove pogodbe, povečanje zmogljivosti v Maleziji in odkup 49-odstotnega deleža v skupnem podjetju okoli irske tovarne Fab 34, ki ga Intel v celoti združuje nazaj.

Komentar uprave

Novi izvršni direktor Lip-Bu Tan je četrtletje opisal kot nadaljevanje "ponastavitve", pri kateri je Intel na novo vzpostavil način delovanja in začenja žanjeti sadove. Ključno sporočilo je, da umetna inteligenca prenaša težišče povpraševanja z velikih učnih modelov na sisteme, ki temeljijo na sklepanju in agentih, bližje končnemu uporabniku, to pa dramatično povečuje potrebo po procesorjih ter naprednih storitvah pakiranja in rezin, kjer ima Intel nenadomestljivo mesto.

Tan poudarja tri stvari. Prvič, že šesto četrtletje zapored je Intel dosegel prihodke nad lastnimi napovedmi - to pomeni, da vodstvo konservativno napoveduje, realizacija pa je boljša od pričakovanj. Drugič, da novi pristop vodstva temelji na tesnejšem sodelovanju s strankami, poslušanju njihovih potreb in izkoriščanju "diferenciranega intelektualnega premoženja" v vseh delih portfelja. Tretjič, da veliko vlaga v umetno inteligenco, lasten razvoj silicija in napredno proizvodnjo, hkrati pa ohranja disciplino pri stroških, kar se odraža v 8-9-odstotnem zmanjšanju raziskav in razvoja ter skupnih in administrativnih stroškov na podlagi ne-GAAP.

Finančni direktor David Zinsner dodaja, da je rast marže in dobička rezultat kombinacije naraščajočega DCAI, boljše izkoriščenosti tovarniških zmogljivosti in upravljanja stroškov. Poudarja, da je prednostna naloga čim večja izkoriščenost globalne proizvodne verige, da bi Intel lahko zadovoljil naraščajoče povpraševanje po siliciju, ki se bo po njegovem mnenju ohranilo tudi v dobi umetne inteligence.

Napoved za drugo četrtletje 2026

Za drugo četrtletje leta 2026 Intel napoveduje:

Prihodki bodo znašali od 13,8 do 14,8 milijarde dolarjev, kar je še en korak več kot v prvem četrtletju

bruto marža po GAAP 37,5 odstotka, brez GAAP 39,0 odstotka

dobiček na dobiček po GAAP v višini 0,08 USD, dobiček na dobiček po non-GAAP v višini 0,20 USD

Glede na to, da je dobiček na dobiček po načelih non-GAAP v višini 0,29 v prvem četrtletju znatno presegel prejšnja pričakovanja, trg to napoved ocenjuje kot konservativno - Intel pušča prostor za boljše rezultate v drugem četrtletju. Najpomembneje pa je, da podjetje v 2. četrtletju ne napoveduje več izgube (kar še pred nekaj meseci ni bilo izključeno) in jasno sporoča, da želi ostati na poti postopne rasti prihodkov in dobičkonosnosti.

Dolgoročni razvoj

Dolgoročne številke za obdobje 2021-2024 kažejo, kako globoka je bila Intelova kriza:

Prihodki so z 79 milijard v letu 2021 padli na 63 milijard v letu 2022, 54,2 milijarde v letu 2023 in 53,1 milijarde v letu 2024

bruto dobiček je padel s 43,8 milijarde na 26,9 milijarde, 21,7 milijarde in 17,3 milijarde

dobiček iz poslovanja se je zmanjšal s približno 19,5 milijarde na 2,33 milijarde leta 2022, 93 milijonov leta 2023 in minus 11,7 milijarde leta 2024

Leta 2024 je Intel poročal o čisti izgubi v višini 18,8 milijarde dolarjev, kar je približno minus 4,38 dolarja na delnico. To pomeni popoln izpad dobičkonosnosti in ogromne stroške prestrukturiranja, naložb, amortizacije in davčnih posledic. EBITDA se zmanjša s 33,9 milijarde leta 2021 na samo 1,2 milijarde leta 2024.

Prvo četrtletje leta 2026 je v tem kontekstu pomembno predvsem zato, ker kaže:

prvo jasno vrnitev k rasti prihodkov

izboljšanje bruto marže

vrnitev k solidni dobičkonosnosti, ki ne temelji na metodologiji GAAP, v višini več kot 1,5 milijarde dolarjev

premik z nič na 0,29 dolarja na dobiček na prebivalstvo po načelih ne-GAAP

stabilno pozitiven denarni tok iz poslovanja v okolju, v katerem se nadaljujejo visoke naložbe

To ne pomeni, da je Intel "spet tam, kjer je bil". Z vidika GAAP je še vedno v rdečih številkah, stopnja dobička in marže pa močno zaostaja za vodilnimi v panogi. Toda v primerjavi z letom 2024, ko je bilo podjetje videti bolj kot strukturno poškodovan velikan, je prvo četrtletje leta 2026 prvo četrtletje, ki dosledno kaže, da je obračanje tega tankerja mogoče.

Delničarji

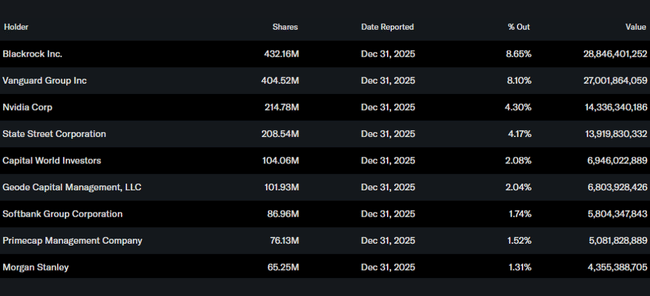

Po podatkih poročila imajo notranje osebe v lasti približno 13 odstotkov Intelovih delnic, kar je relativno visok delež za tako veliko podjetje in odraža močno "kožo v igri" vodstva in povezanih posameznikov. Institucije imajo v lasti približno 61,9 odstotka vseh delnic in približno 71,1 odstotka delnic v prostem obtoku; delnice ima več kot 3.100 institucij.

Največji delničarji so:

BlackRock s približno 432 milijoni delnic ali približno 8,65 odstotka

Vanguard s približno 405 milijoni delnic ali približno 8,1 odstotka

Nvidia s približno 215 milijoni delnic oziroma 4,3 odstotka

State Street z 208 milijoni delnic oziroma približno 4,2 odstotka

Prisotnost družbe Nvidia med prvimi delnicami je zanimiv signal - ne glede na to, ali gre za neposredno naložbo ali strukturirano pozicijo, kaže, da tudi sam vodilni pospeševalnik umetne inteligence verjame, da bo imel Intel v prihodnosti pomembno vlogo v infrastrukturi umetne inteligence, zlasti na ravni procesorjev in livarn.

Zakaj je delnica po rezultatih poskočila za skoraj 22 %

Intelova delnica je pred rezultati trgovala za približno 66,7 dolarja, po rezultatih pa je poskočila na približno 80 dolarjev, kar pomeni skoraj 20-odstotno rast.

Razlogi so v glavnem trije:

USD je precej nad lastnimi napovedmi, ki so znašale 0,00 USD, in nad pričakovanji trga, ki je predvideval rahlo pozitiven ali ničen dobiček. Poleg tega je Intel ustvaril za 1,4 milijarde prihodkov, kar je za 1,4 milijarde več od sredine predhodnih napovedi.

Ob 22-odstotni rasti podatkovnih centrov in umetne inteligence ter 16-odstotni rasti na področju livarstva trg vidi, da Intel lahko unovči razcvet umetne inteligence ne le kot "retro" naslov za osebne računalnike, temveč kot pomemben igralec na področju infrastrukture umetne inteligence, gostujoče vloge procesorjev in livarskih storitev.

Napovedi za drugo četrtletje predvidevajo nadaljnjo rast prodaje in dobičkonosnosti, vendar so videti dovolj konservativne, da bi jih Intel lahko ponovno presegel. To je velika sprememba v razpoloženju vlagateljev po letu 2024, ko se je zdelo, da bi lahko podjetje še dolgo ostalo v rdečih številkah.

Preprosto povedano: to še ni ciljna črta, temveč prvo četrtletje, v katerem številke začnejo potrjevati, da ima Intelova zgodba o preobratu v dobi umetne inteligence prave temelje. Zato se delnica tako agresivno odziva navzgor.