Družba Procter & Gamble je v tretjem fiskalnem četrtletju leta 2026 potrdila svojo vlogo obrambnega sidra portfelja. Prihodki so se povečali za 7 % na 21,2 milijarde dolarjev, pri čemer se je organska prodaja povečala za 3 % zaradi 2-odstotne rasti obsega in 1-odstotnega prispevka višjih cen. Razredčeni dobiček na dobiček se je povečal za 6 % na 1,63 USD, vendar je del te rasti predstavljal enkratni dobiček zaradi ukinitve skupnega podjetja Glad; osnovni dobiček na dobiček, ki bolje odraža uspešnost poslovanja, se je povečal za 3 % na 1,59 USD.

Družba je ustvarila 4 milijarde dolarjev denarnega toka iz poslovanja, prilagojena produktivnost FCF pa je bila 82-odstotna. V četrtletju je delničarjem vrnila 3,2 milijarde dolarjev - 2,5 milijarde dolarjev v dividendah in več kot 600 milijonov dolarjev v denarnih izplačilih. 600 milijonov USD je namenila za povratne odkupe. Podjetje P&G je napovedalo tudi novo povečanje dividend, že 70. po vrsti, s čimer je ohranilo neprekinjen niz izplačil, ki sega v leto 1890.

Rezultati za tretje četrtletje 2026: rast, vendar brez učinka "vau"

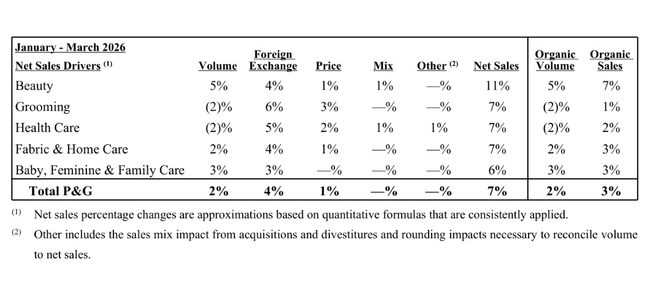

Čista prodaja je znašala 21,2 milijarde dolarjev, kar je 7-odstotna rast v primerjavi z letom prej. 3-odstotna organska rast je kombinacija 2-odstotne količinske rasti in 1-odstotnega prispevka cen; preostalo so k skupni številki dodali valutni učinki in združitve in prevzemi. Mešanica je imela v četrtletju nevtralen vpliv na prodajo.

Ključne številke za tretje četrtletje 2026

Prihodki: 21,2 milijarde dolarjev (+7 % na letni ravni)

Organska rast prihodkov: +3 % (obseg +2 %, cene +1 %)

Razredčeni dobiček na osebo: 1,63 USD (+6 %, vpliv enkratnega dobička podjetja Glad)

Osnovni dobiček na dodano vrednost: 1,59 USD (+3 %)

Denarni tok iz poslovanja: 4,0 milijarde USD

Prilagojena produktivnost FCF: 82 %.

ROE v 3. četrtletju: 3,2 milijarde USD (2,5 milijarde USD dividend, >0,6 milijarde USD odkupa)

Kako so se odrezali segmenti

Lepota - organska prodaja segmenta se je povečala za 7 %. Na področju nege las se je prodaja povečala za srednjo enomestno številko zaradi večjega obsega in inovacij, kar so omogočile višje cene v Severni Ameriki in Evropi. Na področju osebne nege in nege kože se je prodaja povečala z višjo enomestno številko zaradi bolj premium mešanice in rasti obsega; delno so jo zmanjšale višje naložbe v promocijo na Kitajskem.

Nega (britje, moška nega ) - organska rast le 1 %. Višje cene in novi izdelki v ZDA in Evropi niso v celoti odtehtali zmanjšanja obsega. Gre za zrel segment, ki ustvarja denarna sredstva, vendar ni glavno gonilo rasti.

Zdravstvena nega - organska prodaja se je povečala za 2 %. Na področju ustne nege se je prodaja povečala z nizko enomestno stopnjo zaradi višjih cen in bolj premium izdelkov v Severni Ameriki, vendar je obseg oslabila Kitajska. Tudi pri osebni zdravstveni negi je rast znašala nizko enomestno število, in sicer zaradi cen in mešanice, vendar se je obseg v ZDA in Evropi zmanjšal.

Tkanine in izdelki za nego doma (perilo, gospodinjstvo ) - segment je povečal organsko prodajo za 3 %. Pri detergentih je prodaja rasla z nizko enomestno stopnjo, predvsem zaradi rasti obsega v Severni Ameriki. Na področju nege za dom (čistila, čistilni pripomočki) je bila rast v srednjem enomestnem območju zaradi večjega obsega v Evropi in višjih cen, predvsem v Evropi in ZDA.

Otroška, ženska in družinska nega (plenice, izdelki za žensko higieno, papirnati izdelki) - Segment je organsko zrasel za 3 %. Pri otroški negi je rast znašala nizko enomestno število zaradi obsega v Indiji, na Bližnjem vzhodu, v Afriki in na Kitajskem. Tudi pri higienskih higienskih pripomočkih za ženske je bila rast nizko enomestna - višje cene in boljša regionalna mešanica so vplivale na obseg. Družinska nega (papirnati izdelki) se je povečala s srednjo enomestno številko, predvsem zaradi obnove zalog pri trgovcih na drobno po lanskih znižanjih, delno pa so jo ovirale višje promocije.

Marže: produktivnost je vplivala na mešanico, dajatve in ponovna vlaganja

Na prvi pogled so marže videti nižje kot lani. Bruto marža po GAAP se je v primerjavi s prejšnjim letom znižala za 1,5 odstotne točke, prilagojena (osnovna) bruto marža pa za 1 točko. Glavni razlogi: slabša prodajna mešanica (-1,8 odstotne točke), višje naložbe v trženje in blagovne znamke (-1,0 odstotne točke), višji stroški zaradi carin (-0,5 odstotne točke) in nekoliko slabše surovine.

Prihranki pri produktivnosti (+2,1 odstotne točke) in neto cenovni učinek (+0,5 odstotne točke) so večinoma pozitivni. To pomeni, da je podjetje P&G notranje zelo učinkovito, vendar prihranjena sredstva v veliki meri "kuri" v boju za stranke in za izravnavo zunanjih stroškovnih pritiskov.

Marže iz poslovanja kažejo podobno zgodbo. Osnovna marža iz poslovanja se je na letni ravni zmanjšala za 0,8 odstotne točke, čeprav vključuje 3,3 odstotne točke prihrankov na področju produktivnosti. Del prihrankov se bo odražal v nižjih stroških prodaje, del pa jih vodstvo zavestno vrača v večje naložbe - zlasti v inovacije, trženje in podporo blagovnim znamkam v okolju, kjer so potrošniki po obdobju visoke inflacije bolj občutljivi na cene.

Komentar vodstva: "pospeševanje prodaje, pritisk okolja".

Novi izvršni direktor Shailesh Jejurikar je rezultate opisal kot "močno pospešitev rasti prihodkov v vseh kategorijah in regijah". Dejal je, da se je v četrtletju povečalo vseh deset glavnih kategorij izdelkov in vse regije: ključni trgi ("Focus markets") so se povečali za 3 %, nastajajoči trgi ("Enterprise markets") pa za 5 %.

Hkrati je prostodušno priznal, da okolje ostaja zahtevno - geopolitično in za potrošnike. Podjetje zato povečuje naložbe v inovacije in podporo blagovni znamki, da bi ohranilo zagon in delež pri strankah, čeprav to kratkoročno povzroča pritisk na marže. Kljub temu podjetje P&G ohranja celoletne smernice nespremenjene, kar se razume kot znak zaupanja v njegovo sposobnost obvladovanja stroškovnih pritiskov.

Jejurikar poudarja tudi dolgoročno strategijo "integrirane rasti", ki je kombinacija: močnih blagovnih znamk, inovacij, izboljšanja produktivnosti in discipliniranega upravljanja kapitala. Cilj je zgraditi "podjetje CPG prihodnosti", tj. klasično potrošniško blago, vendar z večjo učinkovitostjo in boljšo uporabo podatkov.

Novice

Iz sporočila za javnost in bloga za vlagatelje je razvidnih več pomembnih točk:

Podjetje P&G poudarja, da so v četrtletju rasle vse kategorije in vse regije - to je "široko zasnovan" pospešek in ne enkratna anomalija v enem segmentu.

Podjetje povečuje naložbe v inovacije in ustvarjanje povpraševanja, da bi ohranilo zagon po več letih, ko je rast temeljila predvsem na zvišanju cen.

Ponovno potrjuje svojo dolgoročno osredotočenost na produktivnost - prihranki v proizvodnji in logistiki naj bi sprostili prostor za naložbe v blagovne znamke, ne da bi bistveno poslabšali profil dolga ali razmerje med izplačilom dividend.

Zato ne gre za temeljno spremembo strategije, temveč za nadaljevanje začrtane poti: postopno povečevanje obsega, ohranjanje ravni cen, nadaljnje notranje varčevanje in vračanje dela prihrankov v podjetje.

Napoved za celotno poslovno leto 2026

Družba P&G $PG ohranja svoje celoletne napovedi nespremenjene:

Skupni prihodki naj bi se povečali za 1-5 %.

organska prodaja naj bi se gibala med "približno enako" in +4 %.

Razredčeni dobiček na delnico naj bi se povečal za 1-6 %.

Osnovni dobiček na delnico naj bi se gibal med "nespremenjenim" in +4 % glede na lanskih 6,83 USD na delnico, v razponu od 6,83 do 7,09 USD

Hkrati pa podjetje opozarja, da pričakuje, da bo dobiček na dobiček bolj blizu spodnjega ro ba tega razpona zaradi kombinacije dražjih surovin, višjih tarif, nekoliko slabših stroškov obresti in višje efektivne davčne stopnje. Ti dejavniki naj bi skupaj zmanjšali dobiček za približno 0,25 USD na delnico.

Investicijski stroški naj bi ostali na ravni 4-5 % prodaje, prilagojena produktivnost FCF naj bi znašala 85-90 %, dividende okoli 10 milijard USD, odkupi pa okoli 5 milijard USD za celotno leto.

Delničarji

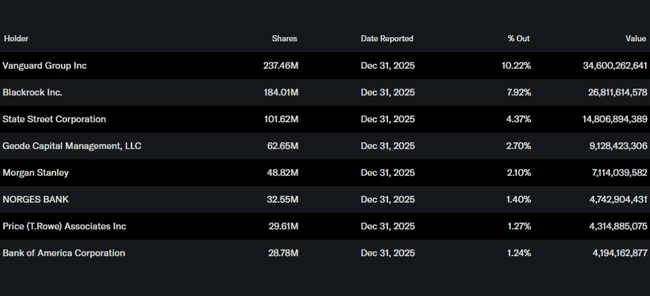

Struktura delničarjev je značilna za "core blue chip": približno 70 % delnic v prostem obtoku je v lasti institucij, kot so Vanguard, BlackRock, State Street ali Geode Capital. Zaradi kombinacije stabilnega poslovanja, dolge zgodovine izplačevanja dividend in visoke konverzije dobička v denarna sredstva je družba P&G smiselna kot defenzivna komponenta portfelja - vendar le, če jo vlagatelji kupujejo z zavedanjem, da kupujejo predvsem stabilnost in dividende, ne pa dinamične rasti.