Četrtletje družbe Verizon potrjuje, da se tekoče preoblikovanje začenja jasno kazati v številkah. Prihodki so se povečali na približno 34,4 milijarde USD, čisti dobiček na 5,1 milijarde USD, prosti denarni tok pa se je nekoliko povečal, čeprav podjetje še naprej veliko vlaga v omrežje in integrira podjetje Frontier. Z vidika dobičkonosnosti je ključna ugotovitev, da je EBITDA na rekordni ravni in da dobiček na delnico raste hitreje kot prodaja, kar je vodstvu dalo pogum za zvišanje celoletnega cilja za dobiček na delnico in prosti denarni tok.

Število strank kaže, da se trend na področju mobilnih in širokopasovnih storitev obrača. Verizon prvič po več kot desetletju poroča o pozitivnih neto prilivih v 1. četrtletju, širokopasovne storitve prinašajo več sto tisoč novih priključkov, prihodki od mobilnih/širokopasovnih storitev pa rastejo v obsegu, ki ga je podjetje na začetku leta le nakazalo kot cilj. Vse to je bilo na vrhu četrtletja, ki ga je zaznamoval januarski izpad omrežja.

Rezultati za 1. četrtletje 2026

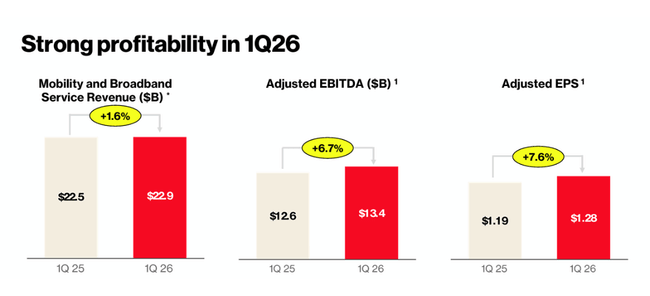

V prvem četrtletju leta 2026 so prihodki družbe Verizon $VZ dosegli približno 34,4 milijarde dolarjev, kar pomeni približno 3-odstotno rast na letni ravni. Glavna gonilna sila so prihodki od storitev mobilnosti in širokopasovnih storitev, medtem ko so prihodki od naprav zaradi večjega obsega prodaje dodali nekaj odstotkov.

Čisti dobiček se je povečal na 5,1 milijarde USD, kar je približno 3-odstotna medletna rast, dobiček na delnico pa se je povečal za nekaj odstotkov in je rasel hitreje kot sama prodaja. To odraža kombinacijo izboljšanih marž, prihrankov in nižje obdavčitve. Prilagojeni dobiček iz poslovanja pred amortizacijo (EBITDA) se je povečal na rekordnih približno 13,4 milijarde ameriških dolarjev, kar je skoraj sedemodstotno povečanje v primerjavi s prejšnjim letom in jasen znak, da podjetje ohranja disciplino na stroškovni strani.

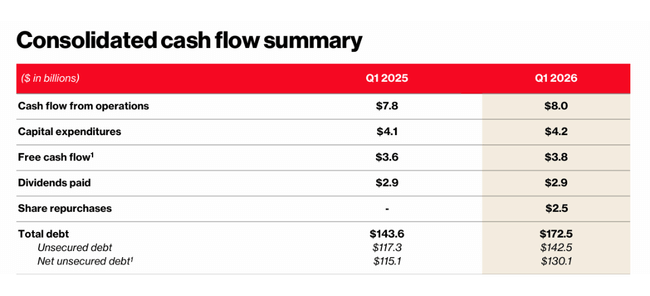

Kar zadeva denarna sredstva, je Verizon v prvem četrtletju iz poslovanja ustvaril približno 8,0 milijarde USD, kar je nekoliko več kot lani. Kapitalski izdatki so znašali približno 4,2 milijarde ameriških dolarjev, zaradi česar se je prosti denarni tok povečal na približno 3,8 milijarde ameriških dolarjev. To je dober rezultat za prvo četrtletje leta, ki je za telekomunikacijske operaterje običajno sezonsko šibkejše.

Bilanca stanja kaže vpliv prevzema podjetja Frontier. Skupni dolg se je povečal na več kot 140 milijard USD, kratkoročno pa se je povečal tudi delež neto dolga v EBITDA. Vendar vodstvo poudarja, da je v prvem četrtletju že odplačalo približno polovico dolga, prevzetega s podjetjem Frontier, in da namerava dolg do konca leta 2026 znižati na ciljno raven.

Komentar uprave

Vodstvo družbe Verizon opisuje 1. četrtletje kot še en dokaz, da je preoblikovanje družbe v smeri enostavnejših izdelkov, boljše uporabniške izkušnje in učinkovitejšega poslovanja uspešno. Izvršni direktor Dan Schulman poudarja tri ključne točke.

Prvič, izboljšanje zagona na področju mobilnih storitev. Podjetje je v prvem četrtletju prvič po letu 2013 doseglo pozitiven neto prirastek naročniških telefonov, čeprav je začetek leta za mobilne operaterje tradicionalno šibkejše obdobje. Vodstvo si to razlaga kot potrditev, da mu uspeva privabljati nove stranke brez izjemne promocijske agresivnosti, hkrati pa bolje ohranjati obstoječe stranke.

Drugič, nadaljnja rast na področju širokopasovnih storitev, zlasti fiksnih brezžičnih in optičnih povezav. Podjetje Verizon $VZ je v četrtletju dodalo več kot 300 tisoč novih širokopasovnih priključkov, vodstvo pa poudarja, da je kombinacija FWA in optičnih vlaken eden ključnih dejavnikov rasti podjetja v prihodnjih letih.

Tretjič, sposobnost povečanja dobičkonosnosti kljub enkratnim negativnim vplivom. Po navedbah podjetja je januarski izpad omrežja zmanjšal rast prihodkov od storitev za približno 0,8 odstotne točke, vendar je bila marca rast prihodkov od mobilnih in širokopasovnih storitev v sredini ciljnega razpona. Vodstvo to uporablja kot argument, da je temeljni trend boljši, kot bi kazala sama četrtletna številka.

Preobrazba, novice in strateške poteze

Družba Verizon je v zadnjih četrtletjih delovala v skladu z jasno izraženim načrtom preoblikovanja. Ta ima več posebnih stebrov, ki se v prvem četrtletju kažejo v številkah in novicah.

Na področju mobilnosti podjetje še naprej poenostavlja svojo tarifno ponudbo, zmanjšuje pretirane promocije in se bolj osredotoča na vrednost za stranke kot na neto količino po kateri koli ceni. To izboljšuje strukturo ARPU in zmanjšuje odhajanje uporabnikov. Hkrati se nadaljujejo naložbe v omrežje 5G in povečevanje zmogljivosti, kar je potrebno za ohranjanje kakovosti storitev ob naraščajočem povpraševanju po podatkih.

Na področju širokopasovnih storitev družba Verizon gradi na rasti fiksnega brezžičnega omrežja in širi svoje optično omrežje. Cilj je kombinacija hitrega brezžičnega omrežja in optičnih vlaken kot odgovor na vse večje povpraševanje po hitrejšem domačem internetu, tako za rezidenčne stranke kot za manjša podjetja. Prevzem podjetja Frontier je primeren kot priložnost za razširitev odtisa ob izkoriščanju sinergij pri poslovanju in naložbah v infrastrukturo.

Na finančnem področju se nadaljujejo programi za zmanjševanje stroškov. Podjetje Verizon si je zastavilo večletni cilj zmanjšati stroške poslovanja v milijardah dolarjev in prvo četrtletje kaže, da je ta program na pravi poti. Izboljšane marže EBITDA in hitrejša rast dobička na delnico od rasti prihodkov kažejo, da ne gre le za "hipne" rezultate, temveč za resnično spremembo učinkovitosti. Hkrati podjetje ohranja močno dividendno politiko in za povrh dodaja še odkup lastnih delnic.

Dolgoročne številke

Verizonove dolgoročne številke kažejo, da podjetje ni delnica za rast v klasičnem smislu, temveč defenzivni generator denarnih tokov. Prihodki v zadnjih letih večinoma stagnirajo ali rastejo v nizko enomestnih odstotkih letno, in to v okolju velikih naložb v 5G, spekter in optiko.

Medtem je dobičkonosnost v preteklosti trpela zaradi kombinacije visokega dolga, dragih dražb spektra in zelo konkurenčnega okolja. Toda v zadnjih dveh letih opažamo trend, ko se prilagojeni dobiček na delnico in prosti denarni tok postopoma povečujeta, čeprav se prihodki kot celota niso dramatično pospešili. To je natanko slika preobrazbe: podjetje ne dodaja toliko k zgornji postavki, vendar izboljšuje strukturo strank, stroškovno strukturo in kapitalsko disciplino.

Prvo četrtletje leta 2026 se ujema s to zgodbo. Namesto velikega skoka v prihodkih gre za vidno izboljšanje dobičkonosnosti, denarnega toka in kazalnikov strank, poleg tega pa so se povečale napovedi za celotno leto. Za vlagatelja, ki išče stabilen dividendni naslov s spodobnim prostim denarnim tokom in postopnim izboljševanjem temeljnih kazalnikov, so to točno takšne številke, ki jih želi videti pri družbi Verizon.

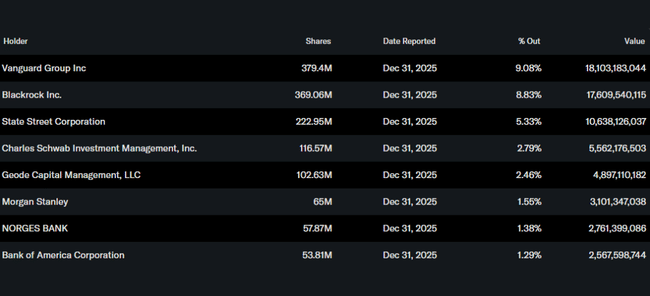

Delničarji

Verizon ostaja delnica v veliki institucionalni lasti. Večino delnic imajo v lasti veliki upravljavci premoženja, vključno s skladi, kot sta BlackRock in Vanguard, ki skupaj nadzorujejo visoke enote odstotkov podjetja. Notranji delničarji imajo v lasti le majhen delež, kar je standard za velike telekomunikacijske družbe.

Podjetje ima dolgo zgodovino stabilnih dividend in redne rasti izplačil dividend. V kombinaciji s prostim denarnim tokom v višini več deset milijard dolarjev na leto je to priljubljen naslov za vlagatelje z dohodki. Hkrati družba Verizon z odkupi zmanjšuje število delnic v obtoku, kar spodbuja rast dobička na delnico tudi v letih, ko se dobiček le malo poveča.