Družba Coca-Cola je v leto 2026 vstopila v zelo dobri kondiciji. Globalna količina zabojčkov na enoto se je povečala za 3 %, čista prodaja za 12 % na 12,5 milijarde USD, organska prodaja pa za 10 %, kar je za približno 300 milijonov USD preseglo tržna pričakovanja. 300 MILIJONOV USD. Kombinacija 8-odstotne rasti prodaje koncentratov in 2-odstotne rasti cen/zmesi kaže, da lahko družba Coca-Cola po obdobju agresivnih cenovnih potez še naprej povečuje tako količino kot vrednost.

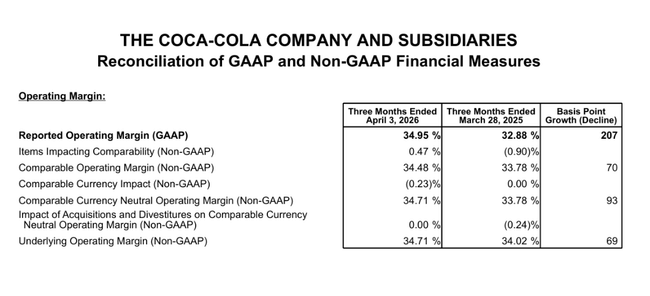

Še bolj vidno je izboljšanje dobičkonosnosti. Dobiček iz poslovanja se je povečal za 19 %, marža iz poslovanja se je premaknila z 32,9 % na 35,0 %, čisti dobiček na delnico pa se je povečal za 18 % na 0,91 USD oziroma 0,86 USD na primerljivi osnovi (ne-GAAP).

Rezultati za 1. četrtletje 2026

Družba Coca-Cola $KO je za prvo četrtletje leta 2026 poročala:

čisti prihodki od prodaje v višini 12,5 milijarde dolarjev (+12 % na letni ravni)

organska prodaja +10 % (analitiki so pričakovali približno +7 %)

Globalni obseg zabojčkov na enoto +3 %, k čemur so prispevale Kitajska, ZDA in Indija

8-odstotna rast prodaje koncentratov in 2-odstotno izboljšanje cen in mešanice

Marža iz poslovanja se je izboljšala z 32,9 % na 35,0 %, primerljiva marža (ne-GAAP) pa s 33,8 % na 34,5 %. 19-odstotna rast dobička iz poslovanja je kombinacija močne prodaje, izboljšane stroškovne discipline in ugodnih tečajnih razlik, ki so dodale približno eno odstotno točko.

Čisti dobiček na delnico (EPS) se je povečal za 18 % na 0,91 USD, medtem ko je primerljivi dobiček na delnico znašal 0,86 USD. V obeh primerih je na dobiček na dodano vrednost vplival tudi valutni vpliv, ki je k rasti dodal približno 3-6 odstotnih točk, vendar je bilo tudi po izločitvi tega vpliva povečanje še vedno dvomestno. To je pomembno: rast dobičkonosnosti ne temelji le na tečajih ali računovodskih postavkah, temveč na dejanskem poslovanju.

Denarni tok iz poslovanja je v prvem četrtletju znašal 2,0 milijarde USD, prosti denarni tok pa 1,8 milijarde USD. To je tipična slika družbe Coca-Cola: tudi ob razmeroma šibkejšem sezonskem četrtletju ustvarja zelo soliden denarni tok, ki ga uporablja za financiranje dividend, naložb in odkupov.

Komentar vodstva

Novi izvršni direktor Henrique Braun opisuje prvo četrtletje kot "močan začetek leta", ki temelji na treh stebrih: biti blizu potrošniku, izvajati ukrepe na lokalni ravni in obvladovati kompleksnost globalnega portfelja. Poudarja, da lahko družba Coca-Cola tudi v okolju, kjer so cene pijač na svetovni ravni rekordne, vzdržuje rast obsega in prihodkov.

Vodstvo govori o "bolj uravnoteženi rasti": po obdobju, ko je bila rast v veliki meri posledica cene, želi podjetje bolj graditi na količini in mešanici - to pomeni uvajati nove potrošnike, nove izdelke in nove oblike embalaže, šele nato pa na tem graditi vrednost.

Braun omenja tudi, da se Coca-Cola osredotoča na "kulturno pomembne trenutke" - kitajsko novo leto, ramadan, karneval v Braziliji, marčevsko norost v ZDA - in jih povezuje z digitalnimi kampanjami, umetno inteligenco in personaliziranim trženjem. To ni le lep marketinški govor: podjetje neposredno navaja, da je zaradi tega povečalo število tedenskih potrošnikov in pridobilo vrednostni delež na področju NARTD (brezalkoholne pijače, pripravljene za pitje) po vsem svetu.

Regije in mešanice izdelkov

Rezultati po regijah:

EMEA: prodaja +13 %, organska prodaja +11 %, količina +2 %, cena/zmes +5 %. Dobičkonosnost se je povečala za dvomestno število, pri čemer je podjetje pridobilo delež v Nemčiji in Nigeriji.

Latinska Amerika: prodaja +14 %, organska prodaja +9 %, obseg +1 %, cena/zmes +1 %. Višja prodaja in dobičkonosnost ob podpori močnega položaja v Braziliji in Argentini.

Severna Amerika: prodaja +12 %, organska prodaja +12 %, obseg +4 %, cena/mix +1 %. Dobiček iz poslovanja v regiji se je povečal za 20 %, na primerljivi osnovi pa za 17 %, kar je posledica dobre izvedbe in stroškovne discipline.

Azijsko-pacifiška regija: prodaja +6 %, organsko +5 %, obseg +5 %, cena/mix -6 %. V regiji se je povečal obseg, vendar je moralo podjetje tu bolj delati s ceno in razpoložljivostjo, zato so marže pod večjim pritiskom.

Kar zadeva kategorije, se je najbolje odrezala pijača Coca-Cola Zero Sugar, ki je v prvem četrtletju v vseh regijah zrasla za 13 %.

Dolgoročne številke

Prihodki rastejo že štiri leta zapored: od približno 38,7 milijarde dolarjev leta 2021 do 47,1 milijarde dolarjev leta 2024. To je kumulativna rast v višini približno 22 %, vendar se je tempo postopoma upočasnil - po močnih 11 % leta 2022 je leta 2023 sledilo približno 6 %, leta 2024 pa manj kot 3 %. Podjetje torej še vedno raste, le da ne pospešuje več, temveč se giblje v stabilnem, nizko enomestnem območju, kar je precej značilno za zrelo globalno znamko.

Bruto dobiček raste hitreje kot sami prihodki: s približno 23,3 milijarde dolarjev na 28,7 milijarde dolarjev. To pomeni, da se bruto marže postopoma izboljšujejo - družba Coca-Cola lahko zvišuje cene, preusmerja mešanico k izdelkom z višjimi maržami, hkrati pa ohranja neposredne stroške pod nadzorom. Preprosto povedano: na vsak dolar prodaje ustvari malo več bruto dobička kot pred nekaj leti.

Dobiček iz poslovanja pa je nekoliko drugačna zgodba. Od leta 2021 ostaja v razponu od 10 do 11,3 milijarde dolarjev, leta 2024 pa pade z 11,3 milijarde dolarjev na 10,0 milijarde dolarjev. Kljub temu bruto dobiček še naprej raste. To pomeni, da težava ni "na vrhu" (cene, obseg), temveč "vmes" - v stroških poslovanja.

Na neto ravni je slika presenetljivo mirna. Neto dobiček znaša približno 9,5-10,7 milijarde USD, brez večjih nihanj. Dobiček na delnico je približno med 2,2 in 2,5 USD. Vidimo eno močnejše leto (2023), ko EPS poskoči zaradi kombinacije višjega dobička in nekoliko manjšega števila delnic, in leto 2024, ko EPS nekoliko pade kljub še vedno zelo spodobnim absolutnim številkam.

Napoved za leto 2026

Družba Coca-Cola je po prvem četrtletju le nekoliko posodobila napovedi, vendar jih je v bistvu potrdila:

še naprej pričakujemo organsko rast prodaje v razponu od 4 do 5 %.

Primerljivi dobiček na delnico naj bi se letos povečal za 8-9 % z lanskih 3,00 USD.

Valute naj bi k rasti dobička na delnico prispevale približno 3 %, medtem ko naj bi prevzemi in odprodaje zmanjšali rast za približno 1 %.

Družba pričakuje prosti denarni tok v višini približno 12,2 milijarde USD (14,4 milijarde USD iz poslovanja minus 2,2 milijarde USD CAPEX).

Novost v napovedih je podrobnejši opis učinka prodaje družbe Coca-Cola Beverages Africa (CCBA), ki bo predvidoma zaključena v drugi polovici leta 2026. To bo kratkoročno zmanjšalo prihodke (približno 4-odstotni negativni učinek na primerljivo prodajo), vendar naj bi izboljšalo kapitalsko učinkovitost in nekoliko povečalo marže.

Delničarji

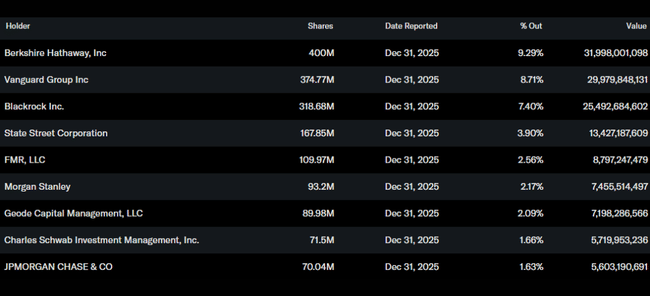

Coca-Cola je eden najbolj klasičnih "institucionalnih" naslovov, vendar s pomembnim sidrom v obliki družbe Berkshire Hathaway. Po podatkih portala Yahoo Finance:

Insider znaša delež približno 9,9 % delnic.

Institucija ima v lasti približno 66,6 % delnic in približno 73,9 % delnic v prostem obtoku.

Delnice ima v lasti več kot 4 400 institucij.

Največji delničarji:

Berkshire Hathaway: približno 400 milijonov delnic, kar je približno 9,3 % družbe.

Vanguard: približno 375 milijonov delnic, kar je približno 8,7 % družbe.

BlackRock: približno 319 milijonov delnic, približno 7,4 %.

State Street: približno 168 milijonov delnic, kar je nekaj manj kot 4 %.