Družba Visa je imela še eno uspešno četrtletje, kar potrjuje, da se brezgotovinsko plačevanje še naprej povečuje v celotnem gospodarstvu, tudi v okolju višjih obrestnih mer in geopolitične negotovosti. Potrošniki ostajajo aktivni, plačila podjetij pridobivajo na zagonu, mednarodne transakcije pa imajo koristi od stalnih potovanj in trgovine. Hkrati podjetje agresivno vrača kapital delničarjem - samo v tem četrtletju je kombinacija dividend in odkupov znašala 9,2 milijarde dolarjev, upravni odbor pa je dodal nov program odkupa v višini 20 milijard dolarjev.

Kar zadeva strategijo, Visa še naprej krepi svojo vlogo "plačilne infrastrukture": širi storitev Visa as a Service, dodaja zmogljivosti umetne inteligence in stablecoinov, hkrati pa s prevzemi krepi svojo prisotnost na razvijajočih se trgih, kot je Argentina. Družba tako gradi položaj ne le na področju potrošniških kartic, temveč tudi na področju komercialnih plačil ter denarnih tokov med podjetji in institucijami, kar ji zagotavlja širšo osnovo za rast v prihodnjih letih.

Rezultati za 2. četrtletje 2026: rast na vseh glavnih področjih

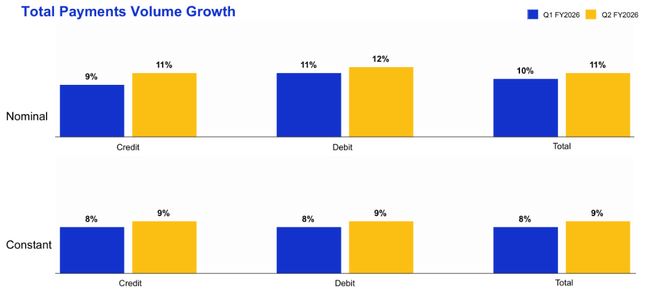

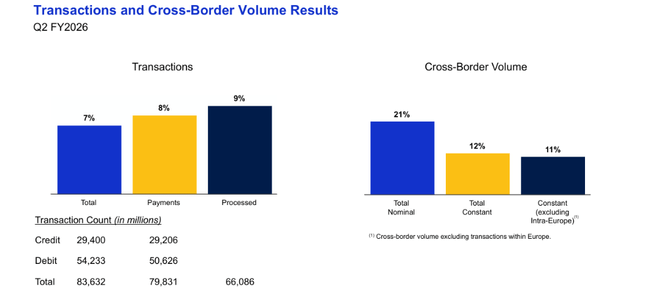

V drugem fiskalnem četrtletju leta 2026 se je Vizina čista prodaja povečala na 11,2 milijarde dolarjev, kar je 17-odstotna rast v primerjavi s prejšnjim letom oziroma 16-odstotna rast po prilagoditvi za valutne učinke. K temu je prispevala kombinacija večjega obsega plačil, močnega čezmejnega prometa in rasti števila obdelanih transakcij, pri čemer se je obseg plačil v stalni valuti povečal za 9 %, skupni čezmejni obseg za 12 %, število obdelanih transakcij pa je doseglo 66,1 milijarde, kar je 9 % več kot pred letom.

Dobičkonosnost kaže dvojni učinek: trdno rast prihodkov in normalizacijo izrednih stroškov sodnih postopkov. Čisti dobiček po GAAP se je na letni ravni povečal za 32 % na 6,0 milijarde USD, dobiček na delnico po GAAP pa je poskočil za 36 % na 3,14 USD, pri čemer je bilo lansko četrtletje obremenjeno z bistveno višjimi rezervacijami za sodne spore. Če izločimo te enkratne postavke, je čisti dobiček brez upoštevanja GAAP znašal 6,3 milijarde USD (+17 % na leto), čisti dobiček na delnico brez upoštevanja GAAP pa 3,31 USD (+20 % na leto), kar je nekoliko hitreje kot sam prihodek.

Struktura prihodkov kaže, da družba Visa $V ne raste le "po količini", temveč tudi na področju storitev z dodano vrednostjo. Prihodki od storitev, povezanih z obsegom plačil, so se povečali za 13 % na 5,0 milijarde USD, prihodki od obdelave podatkov za 18 % na 5,5 milijarde USD, mednarodne transakcije pa za 10 % na 3,6 milijarde USD. Najhitreje rastoča kategorija so bili drugi prihodki, ki so se povečali za 41 % na 1,3 milijarde dolarjev - običajno gre za novejše storitve in rešitve z višjo dodano vrednostjo. Spodbude strankam, ki delno blažijo te prihodke, so se povečale za 14 % na 4,2 milijarde dolarjev, počasneje kot skupni prihodki, kar pa je pozitivno z vidika marže.

Na strani stroškov so se stroški poslovanja po načelih GAAP zmanjšali za 4 % na 4,0 milijarde USD, predvsem zaradi nižjih rezervacij za sodne spore - letos 329 milijonov USD v primerjavi z 1 milijardo USD pred letom dni. Na prilagojeni osnovi pa so se stroški poslovanja povečali za 17 %, saj je Visa namenila dodatna sredstva za zaposlene in trženje, da bi spodbudila rast obsega plačil in uvedbo novih storitev. Zaradi tega se je dobiček iz poslovanja znatno povečal na 7,2 milijarde dolarjev in ohranil zelo visoke marže iz poslovanja, ki so med najbolj privlačnimi v finančnem sektorju.

Ključni podatki:

Čisti prihodki so znašali 11,2 milijarde dolarjev, kar je 17-odstotna medletna rast oziroma 16-odstotna rast, če upoštevamo valutne učinke.

Čisti prihodki po GAAP so se povečali na 6,0 milijarde USD (+32 % na letni ravni), dobiček na delnico po GAAP pa na 3,14 USD (+36 % na letni ravni).

Po prilagoditvi za izredne postavke (sodni spori, amortizacija prevzemov, naložbe) je čisti dobiček po GAAP znašal 6,3 milijarde USD (+17 % glede na leto prej), čisti dobiček na delnico po GAAP pa 3,31 USD (+20 % glede na leto prej).

Ključni kazalniki obsega, ki so vplivali na rast prihodkov:

Obseg plačil se je v četrtletju povečal za 9 % po stalni valuti.

Skupni čezmejni obseg se je povečal za 12 %.

Obdelanih transakcij je bilo 66,1 milijarde, kar je 9 % več kot pred letom dni.

Struktura prihodkov kaže, da je rast zelo uravnotežena:

Prihodki od storitev: 5,0 milijarde USD, +13 % glede na prejšnje četrtletje - na podlagi obsega plačil v prejšnjem četrtletju.

Prihodki od obdelave podatkov: 5,5 milijarde USD, +18 % na letni ravni - na podlagi večjega obsega transakcij in kompleksnejših storitev.

Prihodki od mednarodnih transakcij: 3,6 milijarde USD, +10 % na letni ravni - rast je bila predvsem posledica čezmejnih plačil.

Drugi prihodki: 1,3 milijarde USD, +41 % na letni ravni - hitra rast, verjetno zaradi storitev z dodano vrednostjo in novih rešitev.

Spodbude strankam: 4,2 milijarde USD, +14 % na letni ravni - rast je počasnejša od rasti prihodkov, kar pozitivno vpliva na marže.

Denarni tok, bilanca stanja in razporeditev kapitala

Visa ostaja izjemno dobičkonosna na ravni denarnega toka:

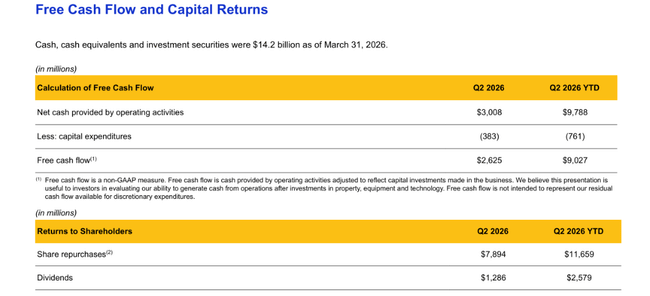

V prvih šestih mesecih poslovnega leta 2026 je podjetje ustvarilo 11,9 milijarde USD čistega dobička in 9,8 milijarde USD denarnega toka iz poslovanja.

Konec marca 2026 je imela 14,2 milijarde dolarjev denarnih sredstev, ekvivalentov in naložbenih vrednostnih papirjev.

Struktura bilance stanja ostaja zelo trdna, čeprav se je zadolženost precej povečala, hkrati pa se je zmanjšalo število denarnih sredstev:

Dolgoročni dolg se je povečal z 19,6 milijarde USD na 22,4 milijarde USD (med drugim zaradi novih prednostnih obveznic v vrednosti 3 milijarde USD s fiksno obrestno mero 3,8-4,7 % in zapadlostjo 3-10 let).

Denar in denarni ustrezniki so se zmanjšali s 17,2 milijarde USD na 12,4 milijarde USD, deloma zaradi agresivnih odkupov delnic in izplačil dividend.

Razporeditev kapitala je močno naklonjena delničarjem:

Visa je v četrtletju odkupila približno 25 milijonov delnic razreda A za 7,9 milijarde USD po povprečni ceni 320,66 USD na delnico.

Samo v četrtletju so skupni izdatki za dividende in odkupe dosegli 9,2 milijarde USD.

Do 31. marca 2026 je imelo podjetje v okviru obstoječih pooblastil za odkup še vedno 13,2 milijarde dolarjev, aprila 2026 pa je upravni odbor odobril nov večletni program odkupa za dodatnih 20 milijard dolarjev.

Hkrati je bila razglašena četrtletna dividenda v višini 0,67 USD na delnico A, ki bo izplačana 1. junija 2026.

Zanimiva je tudi dividenda v višini 125 milijonov dolarjev. USD na sodni depozitni račun za zaščito družbe in delničarjev razreda A pred učinki izbranih sodnih postopkov - račun ima podoben učinek kot odkup, saj zmanjšuje število delnic razreda B-1 in razreda B-2.

Strateške poteze, prevzemi in kapitalska struktura

Družba Visa je v tem četrtletju še naprej izvajala strateške transakcije:

Dokončala je prevzem družb Prisma Medios de Pago S.A.U. in Newpay S.A.U. v Argentini, s čimer je okrepila svojo vlogo na področju obdelave kartic, plačil v realnem času in omrežja bankomatov (Banelco) ter plačilnih vrat (PagoMisCuentas).

Cilj je posodobiti plačilno infrastrukturo in okrepiti svoj položaj na razvijajočih se trgih, kjer je veliko možnosti za prehod z gotovinskih na digitalna plačila.

Drugi strukturni korak je ponudba za zamenjavo delnic razreda B-1 in B-2 za kombinacijo delnic razreda B-3 in C ter po možnosti denar za delne delnice. Ta korak vpliva na strukturo delničarske baze ter lahko postopoma poveča likvidnost in preglednost kapitalske strukture, čeprav je za povprečnega vlagatelja to bolj tehnično vprašanje.

Komentar uprave in napovedi

Izvršni direktor Ryan McInerney je 17-odstotno rast prihodkov opisal kot najhitrejšo od leta 2022 in poudaril, da so k njej prispevali odporno povpraševanje potrošnikov ter uspeh strategije na področju plačil potrošnikov, komercialnih rešitev in pretoka denarja ter storitev z dodano vrednostjo. Z vidika uprave gre torej za široko zasnovano rast in ne za enkraten učinek enega segmenta ali regije.

Poleg tega je Visa v tem četrtletju nadalje razvijala svoje storitve "Visa kot storitev" in jim dodala funkcionalnost umetne inteligence na podlagi agentov in stablecoinov. Cilj je utrditi svoj položaj plačilnega "hyperscalerja" - globalne platforme, na kateri poteka vse večji delež svetovnih plačilnih tokov, tako tradicionalnih kartic kot novih oblik digitalnih plačil.

Kar zadeva napovedi (guidance), družba v predstavljenih gradivih omenja dve glavni usmeritvi:

Kratkoročno: nadaljnja rast plačil in obsega transakcij, čeprav je lahko hitrost občutljiva na makroekonomske razmere, potovanja in zaupanje potrošnikov.

Dolgoročno: širitev iz zgolj kartičnega omrežja v vlogo celovite infrastrukture za plačila in denarne tokove, vključno s sodelovanjem s fintech podjetji in bankami.

Kaj to pomeni za vlagatelja

Četrtletje je bilo temeljno gledano zelo močno: dvomestna rast prihodkov, bistveno višji dobiček, visoke marže in solidna rast obsega v vseh ključnih kazalnikih.

Poleg tega podjetje izkazuje veliko zaupanje v svojo prihodnost - obsežni povratni odkupi, novo pooblastilo v višini 20 milijard dolarjev, stalno naraščajoča dividenda in naložbe v tehnologijo.

Višji odhodki, ki niso stroški po metodologiji GAAP (+17 %), kažejo, da družba Visa zavestno vlaga v ljudi, trženje in inovacije, da bi ostala v ospredju v okolju, v katerem je konkurenca fintech podjetij, alternativnih omrežij in predpisov vse večja.

Z naložbenega vidika rezultati podpirajo tezo, da Visa ostaja kakovostna rastoča delnica z elementi obrambne sposobnosti blue-chipov - podjetje je zelo dobičkonosno, kapitalsko nezahtevno in ima dolgo zgodbo o strukturni rasti. Kratkoročna trajektorija bo v veliki meri odvisna od tržnih pričakovanj glede rasti obsega poslovanja in regulacije, vendar pa že same številke za drugo četrtletje 2026 ponavadi utemeljujejo, zakaj si družba Visa lahko privošči dolgoročno združevanje rasti dobička z velikodušnimi kapitalskimi donosi delničarjem.