Prvo četrtletje leta 2026 je potrdilo, da SoFi ni več "le" spletni posojilodajalec in se postopoma spreminja v univerzalno digitalno finančno platformo. Podjetje je doseglo rekordno neto prodajo, rekordno število novih članov in izdelkov, hkrati pa je že deseto zaporedno četrtletje objavilo dobiček po GAAP. Motor rasti temelji na kombinaciji posojilne dejavnosti, hitro rastočih finančnih storitev (računi, naložbe, kartice) in tehnološke platforme, čeprav je slednja v tem četrtletju zaradi odhoda velike stranke začasno v slabši fazi.

Kar zadeva strategijo, družba SoFi še naprej spodbuja širino ekosistema: z lastnim stablecoinom SoFiUSD vstopa na področje digitalnega premoženja, uvaja "Big Business Banking" za poslovne stranke in inovira produkte za končne uporabnike - od naložb in kriptovalut do varčevalnih računov in poenostavljenih aplikacij za osebna in stanovanjska posojila, ki jih poganja umetna inteligenca. Ta širina ponudbe krepi zanko produktivnosti finančnih storitev: stranka pride po en produkt, vendar sčasoma uporablja več storitev, kar zmanjšuje stroške pridobivanja in povečuje življenjsko vrednost stranke.

Rezultati za 1. četrtletje 2026: rast prihodkov, dobička in dobičkonosnosti

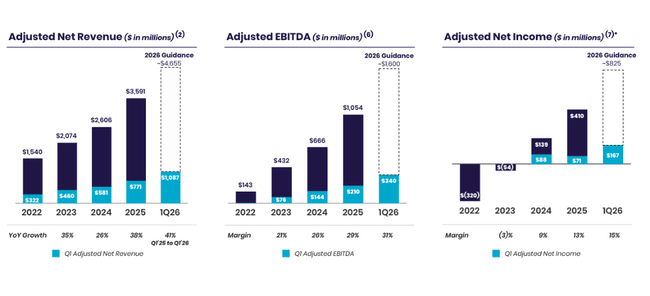

V četrtletju, ki se je končalo 31. marca 2026, je družba SoFi $SOFI dosegla rekordne čiste prihodke od prodaje po načelih GAAP v višini 1,10 milijarde USD, kar je 43 % več kot pred letom dni, ko je znašala 771,8 milijona USD. Prilagojeni čisti prihodki, ki izključujejo nekatere enkratne postavke, so znašali 1,09 milijarde dolarjev, kar je za 41 % več kot pred letom dni, in sicer 770,7 milijona dolarjev. S tem se nadaljuje visoka stopnja rasti podjetja iz prejšnjih let, vendar v kombinaciji z vse večjo dobičkonosnostjo.

Prilagojena EBITDA se je povečala za 62 % na rekordnih 340 milijonov dolarjev, kar je več kot 210 milijonov dolarjev pred letom dni. S tem je marža EBITDA dosegla približno 31 %, kar je zelo solidna raven za hitro rastočo fintech družbo. Hkrati je družba SoFi poročala, da je že 18. zaporedno četrtletje presegla tako imenovano Pravilo 40 z rezultatom 72 % - vsota stopnje rasti prihodkov in marže EBITDA, kar kaže na kombinacijo visoke rasti in že spodobne dobičkonosnosti.

Na ravni čistega dobička po GAAP je podjetje poročalo o 166,7 milijona dolarjev, dobiček na navadno delnico (razredčen EPS) pa je znašal 0,12 dolarja v primerjavi z 0,06 dolarja pred letom dni, kar je 100-odstotno povečanje. Prilagojeni čisti dobiček in razredčeni dobiček na delnico sta v bistvu enaka, saj v četrtletju ni bilo večjih enkratnih stroškov, ki bi bistveno izkrivljali dobiček po GAAP.

Pomemben vir izboljšanja je tudi močna rast čistih prihodkov od obresti, ki so v prvem četrtletju dosegli 693 milijonov dolarjev, kar je 39-odstotna rast v primerjavi s prejšnjim četrtletjem. K temu sta prispevala tako 41-odstotno povečanje povprečnih obrestonosnih sredstev kot tudi 48-odstotno znižanje stroškov financiranja, čeprav se je donosnost sredstev znižala za 63 bazičnih točk, tako da ima SoFi več koristi od tega, da lahko financira ceneje. Neto obrestna marža (NIM) se je povečala na 5,94 %, kar je 22 bazičnih točk več kot v prejšnjem četrtletju.

Cena delnice SoFi se je po rezultatih znižala predvsem zato, ker je trg kljub rekordni rasti prihodkov, dobička in števila članov pričakoval več glede napovedi - vodstvo po tako dobrem četrtletju ni zvišalo celoletnih napovedi, zaradi česar imajo vlagatelji občutek, da zagon iz prvega četrtletja morda ne bo trajal do konca leta. Delnica je pred rezultati močno rasla, zato je šla vanje z visokimi pričakovanji, odziv pa je tipičen "prodaj novico": številke so odlične, vendar niso bile dovolj več kot to, kar je bilo že vračunano.

Rast števila članov, produktov in posojil

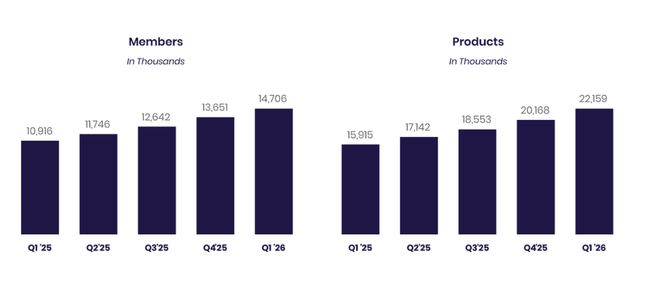

Družba SoFi še naprej hitro povečuje svojo bazo strank. V prvem četrtletju je pridobila rekordnih 1,055 milijona novih članov, tako da je skupno število članov naraslo na 14,7 milijona, kar je 35 % več kot pred letom dni (10,9 milijona) in je že tretje zaporedno četrtletje s 35-odstotno rastjo števila članov. Število izdelkov je raslo še hitreje: podjetje je dodalo 1,8 milijona novih izdelkov, tako da je skupno število izdelkov naraslo na 22,2 milijona, kar je 39-odstotna rast glede na prejšnje leto. Zanimiv znak moči ekosistema je tudi ta, da je 43 % novih izdelkov prišlo od obstoječih članov, s čimer se širi odnos s stranko.

Kreditno poslovanje je doživelo rekordno četrtletje v smislu obsega izdaje. Skupni obseg novih posojil je dosegel 12,2 milijarde dolarjev, kar je za 1,7 milijarde dolarjev več kot v prejšnjem četrtletju. Gonilna sila so bila osebna posojila z rekordnimi 8,3 milijarde dolarjev novih posojil, sledila so študentska posojila z rekordnimi 2,6 milijarde dolarjev (2,2-krat več kot lani) in hipotekarna posojila z 1,2 milijarde dolarjev, kar je približno 2,4-krat več kot pred letom. Poslovanje s posojilno platformo - to je posli s tretjimi osebami, ki dajejo posojila in jih priporočajo - se je na letni ravni povečalo za 90 % in v četrtletju s tremi novimi partnerji povečalo obveznosti za 3,6 milijarde dolarjev.

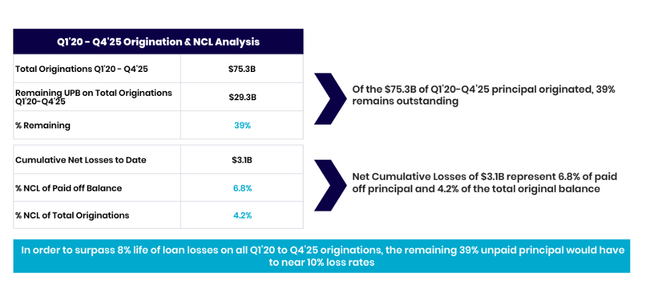

Kakovost posojil ostaja dobra in v skladu s pričakovanji pri vseh vrstah posojil, meni uprava. Izboljšala so se celo osebna posojila, saj so se neto odpisi na letni ravni zmanjšali za 28 bazičnih točk, kar je v okolju višjih obrestnih mer in omejenih potrošniških posojil pozitivno. To nakazuje, da ocenjevanje, usmerjanje k bolj kreditno sposobnim strankam in upravljanje tveganj delujejo in da družba SoFi ne zasleduje rasti za vsako ceno.

Segmenti: finančne storitve, tehnologija in marže

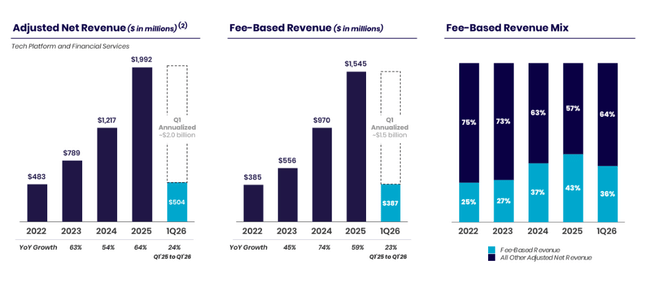

Finančne storitve (računi, naložbe, kartice, vloge) postajajo vse pomembnejši del poslovanja. Segment finančnih storitev je v prvem četrtletju 2026 poročal o prihodkih v višini 428,5 milijona dolarjev, kar je 41 % več kot pred letom dni. Neobrestni prihodki (opravnine, provizije) so se povečali za 55 % na 200,8 milijona USD, medtem ko so se čisti obrestni prihodki tu povečali za 31 % na 227,7 milijona USD, predvsem zaradi rasti vlog strank. Dobiček iz prispevka segmenta je znašal 195,6 milijona USD, kar je 47,3 milijona USD več kot lani, marža segmenta pa je bila 46-odstotna, čeprav se je nekoliko zmanjšala z 49 % pred letom dni, saj podjetje več vlaga v rast.

Medtem se zelo hitro razvija področje finančnih produktov: število produktov finančnih storitev se je povečalo na 19,3 milijona, kar je +40 % na letni ravni. SoFi Money je dosegel 7,3 milijona izdelkov, Relay prav tako 7,3 milijona in SoFi Invest 3,7 milijona izdelkov. Skupne vloge so se v četrtletju povečale za 2,7 milijarde dolarjev na 40,2 milijarde dolarjev, predvsem zaradi vlog prebivalstva. Te so ključne za financiranje posojilnega portfelja, saj je povprečna obrestna mera za vloge za 155 bazičnih točk nižja od stroškov financiranja prek skladiščnih linij, kar po navedbah podjetja pomeni letni prihranek pri stroških obresti v višini približno 622 milijonov USD.

Tehnološka platforma(Galileo in druge) je imela slabše četrtletje. Prihodki segmenta tehnološke platforme so se na letni ravni zmanjšali za 27 % na 75,1 milijona dolarjev, predvsem zaradi ene velike stranke, ki je konec leta 2025 zaključila izstop iz platforme. Prispevek segmenta se je zmanjšal na 12,0 milijona dolarjev, marža pa je padla na 16 % s 30 % pred letom dni. Število "omogočenih računov" na tehnološki platformi se je na letni ravni zmanjšalo za 16 % na 133 milijonov, vendar je bilo v četrtletju dodanih 4 milijone računov, kar nakazuje, da je izstop velike stranke predvsem enkraten šok in da trg kot celota še naprej raste.

Inovacije, digitalna sredstva in blagovna znamka

Glavni izvršni direktor Anthony Noto poudarja, da so za temi številkami stalne inovacije izdelkov. V prvem četrtletju je podjetje začelo izkoriščati prednosti SoFiUSD, svojega stablecoina, zavarovanega z ameriškim dolarjem, hkrati pa je prek partnerjev, kot je Mastercard, razvijalo možnosti poravnave in interoperabilnosti med digitalnim premoženjem in fiat valutami, kar naj bi omogočilo uporabo SoFiUSD v svetovnih plačilnih omrežjih. Uvedla je tudi Big Business Banking - razširitev platforme na poslovne stranke, s čimer je dodatno razpršila prihodke iz tehnološke in infrastrukturne strani poslovanja.

Na maloprodajni strani je SoFi ponovno uvedla naložbe v kriptovalute (SoFi Crypto), aprila pa je ponovno uvedla storitev SoFi Plus z izboljšanimi ugodnostmi - na primer 4,5-odstotno letno obrestno mero za vloge do 20.000 USD in 1-odstotno ujemanje pri naložbah in nakupih kriptovalut. Na področju posojil je uvedla orodje Personal Loan Doc Coach z umetno inteligenco za poenostavitev postopka prijave in začela popolnoma digitalni postopek kreditne linije za lastniški kapital doma (HELOC).

Medtem blagovna znamka očitno postaja vse močnejša: spontana ozaveščenost (nepovezana ozaveščenost) je dosegla najvišjo raven doslej, in sicer 10 %. Na lestvici J.D. Power 2026 za zadovoljstvo vlagateljev v kategoriji "naredi sam" naložb je SoFi zasedla prvo mesto, Forbes pa jo je imenoval tudi za "1. ameriško banko" na lestvici najboljših bank na svetu. To potrjuje zgodbo, da se SoFi iz "zagonskega podjetja" spreminja v uveljavljeno finančno blagovno znamko z vse večjim zaupanjem javnosti.

Kapital in napovedi

V tem četrtletju se je lastniški kapital povečal za 322 milijonov dolarjev na 10,8 milijarde dolarjev, s čimer se je knjigovodska vrednost na delnico povečala na 8,44 dolarja. Za delničarje je še bolj zanimivo gibanje opredmetene knjigovodske vrednosti: povečala se je za 336 milijonov dolarjev na 9,2 milijarde dolarjev, opredmetena knjigovodska vrednost na delnico pa se je s 4,58 dolarja pred letom dni povečala na 7,21 dolarja, kar je 57-odstotno povečanje na letni ravni. Tako se rast dobičkonosnosti realno odraža v krepitvi kapitalske osnove.

Glavni izvršni direktor Anthony Noto v komentarju poudarja, da je rast "odporna, donosi pa močni" zaradi inovacij in gradnje blagovne znamke. Po njegovih besedah vstop na nova področja, kot je digitalno premoženje, skupaj z močno rastjo v obstoječih dejavnostih krepi in diverzificira platformo, tako da lahko SoFi dolgoročno ponovno vlaga v boljše produkte in izkušnje za člane in poslovne stranke. Podjetje se opira tudi na kombinacijo močne rasti prihodkov, vse večje dobičkonosnosti (na podlagi GAAP in ne-GAAP) in izboljšanja kapitalskega položaja, kar je nenavadna in privlačna kombinacija za vlagatelje v tem segmentu.

Ključne številke

Čisti prihodki (GAAP) 1,10 milijarde USD, +43 % na letni ravni; prilagojeni čisti prihodki 1,09 milijarde USD, +41 % na letni ravni.

Prilagojena EBITDA 340 milijonov USD. USD, +62 % na letni ravni; marža približno 31 %.

Čisti dobiček po GAAP 166,7 mio. USD v primerjavi z 0,06 USD pred letom dni (+100 %).

Skupaj 12,2 milijarde USD novih posojil: osebna posojila 8,3 milijarde USD, študentska posojila 2,6 milijarde USD (2,2-krat na letni ravni), hipotekarna posojila 1,2 milijarde USD (2,4-krat na letni ravni).

Članstvo 14,7 milijona, +35 % na letni ravni; skupni produkti 22,2 milijona, +39 % na letni ravni, od tega produkti finančnih storitev 19,3 milijona, +40 % na letni ravni.

Skupne vloge 40,2 milijarde USD (+2,7 milijarde Q/Q), NIM 5,94%, +22 bazičnih točk Q/Q.

Prodaja tehnološke platforme v višini 75,1 mio. USD (-27 % glede na leto prej), marža 16 %, omogočenih računov 133 milijonov (-16 % glede na leto prej, +4 milijone q/q).