Družba Amazon je v letu 2026 začela zelo dobro, kar potrjuje, da se je prestrukturiranje v zadnjih dveh letih (zmanjšanje stroškov, racionalizacija logistike, naložbena disciplina) odrazilo v bistveno večji dobičkonosnosti v vseh segmentih. Prihodki v vseh večjih regijah rastejo z dvomestno stopnjo, AWS pospešuje rast in še vedno ohranja zelo visoke marže, medtem ko je severnoameriško in mednarodno e-trgovanje že trdno zasidrano v dobičku. Hkrati pa se je prosti denarni tok v zadnjih dvanajstih mesecih močno zmanjšal, kar odraža skokovito povečanje naložb v infrastrukturo in podatkovne centre - cikel "najprej vlagaj, potem pobiraj" in ne strukturni problem.

Vodstvo je v predstavitvi in komentarju poudarilo zlasti nadaljnje pospeševanje AWS, rast delovnih obremenitev umetne inteligence in močan zagon oglaševalske dejavnosti, pa tudi nadaljnjo optimizacijo stroškov v logistiki in maloprodaji. Splošna slika je naslednja: Amazon stavi na kombinacijo močne rasti prihodkov (približno sredi desetletja), naraščajočih marž iz poslovanja in jasne teze, da bodo velike naložbe v umetno inteligenco in oblak danes prinesle pomemben denarni tok v prihodnjih letih.

Rezultati za 1. četrtletje 2026: prihodki v visokih desetinah, dobiček iz poslovanja raste še hitreje

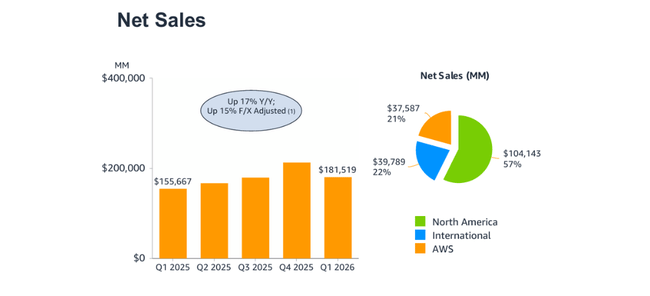

Amazonovi čisti prihodki od prodaje so v prvem četrtletju leta 2026 znašali 181,5 milijarde dolarjev, kar je približno 17-18 % več kot v enakem obdobju lani (približno 155,7 milijarde dolarjev). Prilagojena za valutne učinke se je prodaja povečala za 15 %, kar je tudi brez upoštevanja valutnih učinkov solidna rast v višini "visokih desetin". Po strukturi največji delež predstavlja segment Severna Amerika, ki mu sledita segmenta International in AWS.

Na ravni zadnjih dvanajstih mesecev so prihodki znašali 742,8 milijarde dolarjev, kar je 14 % več kot leto prej, ko so znašali 650,3 milijarde dolarjev (13 % po prilagoditvi za valute). To kaže, da pospešek iz zadnjih četrtletij ni enkraten, temveč vleče tudi celoletne kazalnike.

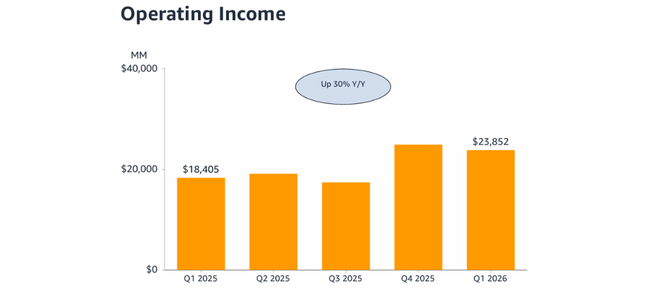

Dobiček iz poslovanja je v prvem četrtletju 2026 znašal 23,85 milijarde dolarjev v primerjavi z 18,41 milijarde dolarjev leto prej, kar je približno 30-odstotno povečanje. Kljub temu pa ne rastejo le prihodki, temveč dobiček raste hitreje kot prihodki - marže se še naprej izboljšujejo, predvsem zaradi večje dobičkonosnosti sistema AWS in dobičkonosnega elektronskega poslovanja. V zadnjih dvanajstih mesecih je dobiček iz poslovanja znašal 85,4 milijarde dolarjev, kar je 19-odstotno povečanje z 71,7 milijarde dolarjev.

Čisti dobiček v štirih četrtletjih se je s 65,9 milijarde dolarjev povečal na 90,8 milijarde dolarjev, kar je za 38 % več kot leto prej, vendar na četrtletni čisti dobiček vpliva enkratni dejavnik - 16,8 milijarde dolarjev dobička iz prevrednotenja naložbe Anthropic, ki je zabeležen med dohodki iz dejavnosti. To napihne naslovno številko čistega dobička, vendar je z vidika osnovne dejavnosti pomembnejša rast dobička iz poslovanja in marž po segmentih.

Segmenti Severna Amerika, mednarodni segmenti in AWS.

Severna Amerika

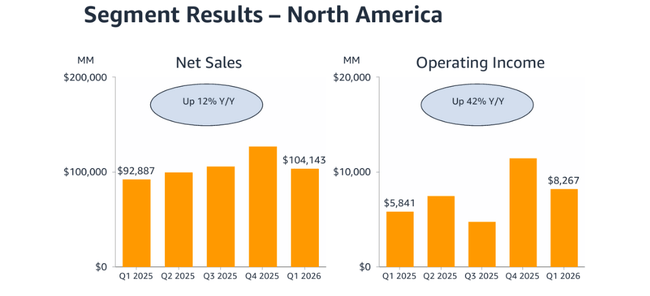

Segment Severna Amerika je v prvem četrtletju 2026 ustvaril 104,1 milijarde dolarjev prihodkov, kar je za 12 % več kot v prejšnjem četrtletju in znaša 92,9 milijarde dolarjev. Dobiček iz poslovanja segmenta se je povečal s 5,84 milijarde USD na 8,27 milijarde USD, kar pomeni 42-odstotno povečanje na letni ravni, kar kaže na znatno izboljšanje marž. To je posledica kombinacije povečanja obsega logistike, boljše mešanice izdelkov (več oglaševanja po meri in storitev z višjimi maržami) in osredotočanja na učinkovitost. V zadnjih dvanajstih mesecih Severna Amerika ustvari 437,6 milijarde dolarjev prihodkov (+12 % na letni ravni) in 32,0 milijarde dolarjev dobička iz poslovanja (+42 % na letni ravni).

Mednarodni

Mednarodni segment je v prvem četrtletju 2026 poročal o prodaji v višini 39,8 milijarde USD, kar je 19 % več kot pred letom dni (33,5 milijarde USD) oziroma 11 % po prilagoditvi na valuto. Dobiček iz poslovanja se je povečal z 1,02 na 1,42 milijarde dolarjev (+40 % na letni ravni), medtem ko je segment International v zadnjih dvanajstih mesecih ustvaril 168,2 milijarde dolarjev prihodkov (+40 % na letni ravni) in 5,2 milijarde dolarjev dobička iz poslovanja (+pomembna rast, več kot 6 % na letni ravni po prilagoditvi za valute). Mednarodno poslovanje tako ni več "večna širitev z izgubo", temveč je stabilno dobičkonosen steber.

AWS

Segment oblaka AWS je imel zelo dobro četrtletje. Prihodki v prvem četrtletju 2026 so znašali 37,6 milijarde dolarjev, kar je 28 % več kot pred letom dni, ko so znašali 29,3 milijarde dolarjev (26 % po prilagoditvi za valute). Dobiček iz poslovanja družbe AWS se je povečal z 11,55 milijarde USD na 14,16 milijarde USD, kar je 23-odstotna rast na letni ravni, kar potrjuje, da lahko družba AWS raste in hkrati ohranja visoke marže, tudi ko se v dobi umetne inteligence povečujejo kapitalske zahteve.

V zadnjih dvanajstih mesecih AWS ustvari 137,0 milijarde dolarjev prihodkov in 48,2 milijarde dolarjev dobička iz poslovanja. To pomeni, da AWS predstavlja približno tretjino celotnega Amazonovega dobička iz poslovanja, čeprav predstavlja manjši delež prihodkov kot maloprodaja. Z naložbenega vidika je AWS še vedno ključni dejavnik vrednotenja - približno 25-30-odstotna rast in visoke marže so točno to, kar trg želi videti od vodilnega podjetja "AI cloud".

Prosti denarni tok, naložbe in delnice

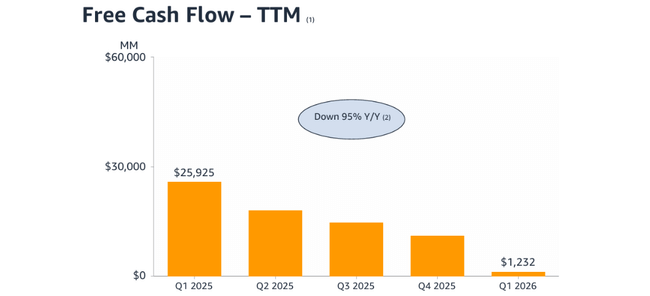

Dvanajstmesečni prosti denarni tok (denarni tok iz poslovanja, zmanjšan za investicijske stroške) se je s 25,9 milijarde dolarjev v prvem četrtletju leta 2025 zmanjšal na 1,23 milijarde dolarjev v prvem četrtletju leta 2026, kar je 95 % manj kot leto prej. Razlog ni v propadu poslovanja, temveč v kombinaciji:

Denarni tok iz poslovanja se je sicer povečal s 113,9 na 148,5 milijarde dolarjev (+30 % na letni ravni),

vendar so se naložbe v sredstva (predvsem v podatkovne centre, logistiko in infrastrukturo) povečevale še hitreje - z 88,0 na 147,3 milijarde dolarjev.

Amazon $AMZN torej kratkoročno množično vlaga, zlasti v svojo bazo umetne inteligence in infrastrukture v oblaku, kar zmanjšuje prosti denarni tok. Vodstvo že dolgo izjavlja, da je cilj optimizirati prosti denarni tok, ne pa ga maksimirati v enem letu - namerno vlaga v zmogljivosti, ki naj bi prinesle donose v prihodnjih letih.

Število navadnih delnic v obtoku, vključno s konvertiranimi nagradami na podlagi delnic, je približno 10,9 milijarde, iz predstavitve pa je razvidna želja po obvladovanju redčenja - nagrade na podlagi delnic so razmeroma stabilne, ne gre za scenarij nenadzorovanega redčenja.

Komentar uprave in ključne novice

Iz predstavitve in sporočila uprave(glavni izvršni direktor Andy Jassy) je razvidnih več ključnih poudarkov:

AWS in umetna inteligenca - vodstvo poudarja, da rast družbe AWS spodbujajo predvsem delovne obremenitve z umetno inteligenco in klasično poslovanje v oblaku, pri čemer stranke pospešujejo migracijo, hkrati pa dodajajo nove vrste delovnih obremenitev. Amazon gradi AI ne le kot storitev (modeli, inferenčne storitve), temveč tudi kot nekaj, kar izboljšuje njegovo lastno notranjo učinkovitost (logistika, priporočilni sistemi, oglaševanje).

Maloprodaja in logistika - vodstvo govori o nadaljnjem izboljševanju dostavnega omrežja (regionalna izpolnitev, avtomatizacija skladišč) in rasti marž v maloprodaji, ki je še posebej vidna v segmentu Severne Amerike.

Oglaševanje in druge storitve - komentarji kažejo, da je oglaševanje eden glavnih dejavnikov dobičkonosnosti maloprodaje, saj prinaša visoke marže in je povezano z rastjo prometa in vključenosti.

Naložbe v infrastrukturo - močno povečanje investicijskih stroškov vodstvo predstavlja kot zavestno stavo na dolgoročno rast na področju AWS in umetne inteligence in ne kot vprašanje stroškov.

Splošni ton vodstva je samozavesten - Amazon je predstavljen kot podjetje, ki je iz faze "obrambe in optimizacije" (2023-2024) prešlo v fazo "investirane rasti" - stabilne marže, dvoštevilčna rast prihodkov in ciljno usmerjene naložbe v AI/čipe/datacenter in logistiko.

Zakaj se je cena delnice po rezultatih zvišala za približno 3 %

Delnica družbe Amazon se je po rezultatih zvišala za približno 3 %, ker trg vidi kombinacijo tega, kar je želel: dvoštevilčno rast prihodkov nad 15 %, pospešeno rast AWS z zelo visokimi maržami, jasno osredotočenost vodstva na umetno inteligenco kot gonilo prihodnje rasti ter nadaljnje izboljšanje dobičkonosnosti maloprodaje v Severni Ameriki in na mednarodni ravni. Čeprav se prosti denarni tok na podlagi TTM začasno zmanjšuje zaradi agresivnih naložb v infrastrukturo, vlagatelji to razumejo kot potezo, ki spodbuja rast, in ne kot težavo - denarni tok iz poslovanja raste, podjetje pa ima veliko svobode pri razporejanju kapitala. Poleg tega so rezultati v skladu s pričakovanji ali nekoliko nad njimi, napovedi pa ne vsebujejo negativnih presenečenj, zato trg po prejšnji rasti "nagrajuje" potrditev zgodbe in je ne izpodbija.

V napovedih za drugo četrtletje 2026 Amazon pričakuje, da bo čista prodaja dosegla 194-199 milijard dolarjev, kar ustreza 16-19-odstotni letni rasti glede na drugo četrtletje 2025. Podjetje pričakuje tudi dobiček iz poslovanja v razponu 20-24 milijard dolarjev, medtem ko je v drugem četrtletju 2025 doseglo dobiček iz poslovanja v višini 19,2 milijarde dolarjev, zato napoveduje tudi izboljšanje dobičkonosnosti glede na preteklo leto. Te napovedi že vključujejo predpostavko, da bo dan Prime Day letos padel ravno v drugo četrtletje, in predvidevajo nekoliko negativen valutni učinek (približno 10 bazičnih točk na rast prihodkov).