Meta ima za seboj izjemno uspešno četrtletje v smislu poslovne rasti - prihodki so se povečali za tretjino, obseg in cena oglaševanja naraščata, dobiček po GAAP pa je na papirju videti odlično. Hkrati pa na rezultate pomembno vplivajo enkratni davčni učinki, podjetje pa močno povečuje načrtovano investicijsko porabo za infrastrukturo umetne inteligence, zaradi česar je zaskrbljeno glede prihodnjih marž in prostega denarnega toka.

Rezultat je paradoks: temeljni kazalniki so videti odlično, vendar so komentarji o naložbah in stroških tako agresivni, da delnica po rezultatih pade za približno 7 %.

Rezultati za prvo četrtletje 2026: močna rast prihodkov in davčni učinki

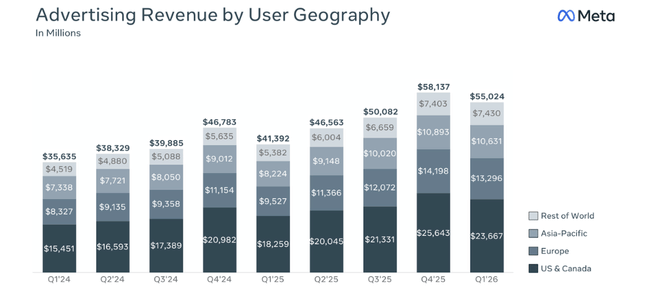

Prihodki podjetja Meta Platforms $META so v 1. četrtletju 2026 znašali 56,31 milijarde dolarjev, kar je 33 % več kot v 1. četrtletju 2025, ko so znašali 42,31 milijarde dolarjev. Ob upoštevanju valutnih učinkov bi se prihodki povečali za približno 29 %, tako da rast ni povezana le s tečaji, temveč z dejanskim poslovanjem. Kar zadeva kazalnike platforme, podjetje poroča o 3,56 milijarde dnevno aktivnih ljudi v družini aplikacij (Facebook, Instagram, WhatsApp, Messenger), kar je +4 % na letni ravni, čeprav je prišlo do rahlega upada glede na četrtletje zaradi izpadov interneta v Iranu in omejitev aplikacije WhatsApp v Rusiji.

Na področju oglaševanja je bilo to zelo uspešno četrtletje: število prikazov oglasov se je v primerjavi z letom poprej povečalo za 19 %, povprečna cena na oglas pa se je v primerjavi z letom poprej povečala za 12 %. Z drugimi besedami, Meta proda bistveno več oglasov, hkrati pa zanje pobere višjo ceno, kar je eden glavnih razlogov za močno rast prihodkov.

Toda stroški poslovanja se povečujejo še hitreje kot prihodki. Skupni stroški in odhodki so se povečali za 35 % na 33,44 milijarde dolarjev (s 24,76 milijarde dolarjev). K temu so največ prispevale naložbe v infrastrukturo (podatkovni centri, čipi umetne inteligence, strežniki) in višji stroški dela, ki se odražajo v višjih prihodkih in postavkah stroškov za raziskave in razvoj. Kljub temu se je dobiček iz poslovanja s 17,56 milijarde dolarjev povečal na 22,87 milijarde dolarjev, marže pa so ostale na zelo visoki ravni 41 % (enako kot lani), tako da je podjetju doslej uspelo "prevaliti" višje stroške z rastjo prihodkov in obsegom.

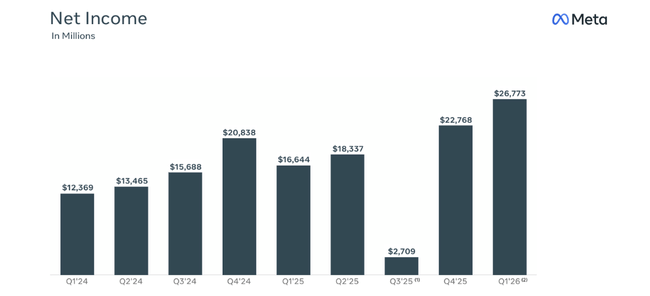

Čisti dobiček po GAAP je poskočil na 26,77 milijarde dolarjev, kar je 61 % več kot pred letom dni (16,64 milijarde dolarjev), razvodenjeni dobiček na delnico pa je znašal 10,44 dolarja v primerjavi s 6,43 dolarja v prvem četrtletju 2025, kar je 62 % več kot leto prej. Toda tu je pomembna podrobnost: številke so znatno povečane zaradi davčnega učinka.

Davčna olajšava: nerealiziran bonus, ki izkrivlja dobiček na dobiček

V četrtletju je Meta poročala o 8,03 milijarde dolarjev davčne ugodnosti, povezane z lansko davčno reformo ("Zakon o enem velikem lepem zakonu") in kasnejšim pojasnilom Ministrstva za finance (Obvestilo 2026-7), ki retroaktivno prilagaja obravnavo predhodno kapitaliziranih stroškov raziskav in razvoja. Ta ugodnost delno izravna velik nedenarni davčni odhodek v višini 15,93 milijarde USD, ki ga je Meta knjižila v tretjem četrtletju leta 2025 ob uveljavitvi nove zakonodaje.

Efektivna davčna stopnja v prvem četrtletju leta 2026 je zaradi tega učinka -23 %, negativna pa zato, ker je podjetje namesto odhodka knjižilo neto davčno korist. Meta sama poroča, da bi bila efektivna davčna stopnja brez te enkratne davčne ugodnosti višja za 37 odstotnih točk, dobiček na dobiček pa nižji za 3,13 USD. To pomeni, da bi "normalizirani" dobiček na dobiček znašal približno 7,3 USD in ne 10,44 USD.

Zato vlagatelj, ki gleda na dobičkonosnost v prihodnosti, tega davčnega povečanja logično ne bi obravnaval kot ponovljivega. Zato sta z vidika osnovnega poslovanja rast dobička iz poslovanja in prosti denarni tok pomembnejša od nominalnega čistega dobička po GAAP.

Denarni tok, investicijska vlaganja in bilanca stanja

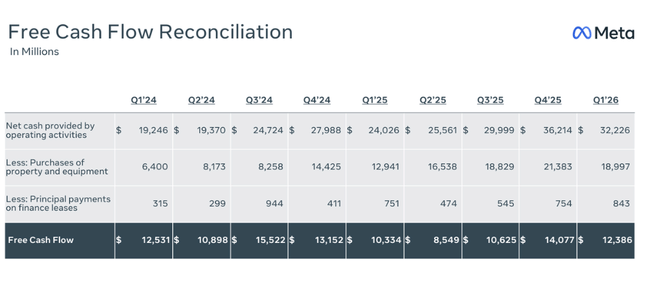

Meta ustvarja zelo močan denarni tok iz poslovanja: v prvem četrtletju leta 2026 je dosegel 32,23 milijarde dolarjev, kar je več kot pred letom dni, ko je znašal 24,03 milijarde dolarjev. Prosti denarni tok (po obračunu naložb v sredstva, vključno z najemninami) je znašal 12,39 milijarde dolarjev. Tako podjetje tudi ob strmi rasti investicijskih stroškov ostaja z močno pozitivnim denarnim tokom.

Investicijska vlaganja, vključno z najemnimi plačili, so v četrtletju znašala 19,84 milijarde dolarjev - precej več kot 12,94 milijarde dolarjev v enakem obdobju leta 2025. To je povezano z velikanskim valom naložb v infrastrukturo za umetno inteligenco - podatkovne centre, prilagojene čipe, pospeševalnike, omrežno opremo. Finančna direktorica Susan Li pravi, da so višji letošnji investicijski stroški posledica tako višjih cen komponent kot tudi dodatnih stroškov podatkovnih centrov za ustvarjanje zmogljivosti za prihodnja leta.

V bilanci stanja se to odraža v rasti sredstev: neto opredmetena sredstva (nepremičnine in oprema) so se v treh mesecih povečala s 176,4 milijarde dolarjev na 194,8 milijarde dolarjev. Hkrati ima Meta 81,2 milijarde dolarjev v gotovini in tržnih vrednostnih papirjih, tako da ima kljub obsežnim naložbam zelo dobro likvidnost. Dolgoročni dolg znaša 58,75 milijarde dolarjev, zato je neto denarni položaj še vedno precej pozitiven.

Podjetje je v četrtletju izplačalo 1,35 milijarde dolarjev dividend in ekvivalentov ter ni izvedlo nobenih dodatnih odkupov delnic (za razliko od leta 2025, ko so bili odkupi množični). V kontekstu tako velikanskih investicijskih vlaganj to morda nakazuje, da je zdaj prednostna naloga številka ena vlaganje v umetno inteligenco in ne maksimiranje denarnih donosov delničarjem.

Komentarji uprave in novice

Mark Zuckerberg je četrtletje opisal kot "mejnik" - podjetje opaža močno rast na področju aplikacij, predstavilo pa je tudi prvi model podjetja Meta Superintelligence Labs. Po njegovih besedah je cilj zagotoviti "osebno superinteligenco" milijardam ljudi, s čimer je jasno opredelil umetno inteligenco kot glavno strateško usmeritev podjetja.

Posebne novice:

Meta pravi, da je bil v tem četrtletju predstavljen prvi model te nove enote za umetnointeligenco, ki bo temelj nove generacije pomočnikov z umetno inteligenco in ustvarjanja vsebin v družini aplikacij.

Oglaševanje in monetizacija: vodstvo poudarja, da rast prihodkov spodbuja kombinacija večje vključenosti (več časa v aplikacijah), večjega števila prikazov in izboljšanja učinkovitosti oglaševanja z umetno inteligenco (boljše ciljanje, kreativnost, optimizacija kampanj).

Infrastruktura in investicijski stroški: finančna direktorica Susan Li in ekipa jasno povedo, da zvišujejo celoletne napovedi investicijskih stroškov za leto 2026 s prvotnih 115-135 milijard dolarjev na 125-145 milijard dolarjev ter da to odraža višje cene komponent in dodatne zmogljivosti podatkovnih centrov v prihodnjih letih. To je bistveno več od ravni iz leta 2025, ki znaša 72,2 milijarde dolarjev, in približno dvakrat več od vsote investicijskih vlaganj za leti 2024 in 2025 skupaj.

To je jasno sporočilo vodstvu: Meta ne bo varčevala pri infrastrukturi umetne inteligence - gre v to na veliko, tudi za ceno kratkoročnega pritiska na maržo in denarni tok.

Zakaj se je cena delnice po rezultatih znižala za ~7 %

Cena delnice družbe Meta se je po rezultatih znižala za približno 7 %, čeprav je četrtletje na papirju videti odlično, ravno zaradi tega, ker trg bere kakovost rezultatov in naložbene obete.

Del dobička je enkraten: vlagatelji lahko dobro vidijo, da je velik del dobička na dobiček posledica enkratne davčne olajšave v višini 8,03 milijarde dolarjev - "resnični" dobiček na dobiček bi bil za 3,13 dolarja nižji. Zato se del pozitivnih rezultatov ne bo prenesel naprej.

Kapaciteta investicij eksplodira: Meta letošnje investicijske stroške zvišuje na 125-145 milijard dolarjev, kar je za 10 milijard dolarjev več od prejšnjih ocen in precej nad ravnjo iz leta 2025. To pomeni nižji prosti denarni tok v prihodnjih letih in pritisk na marže zaradi naraščajoče amortizacije.

Stroški hitro naraščajo: skupni stroški +35 % na letni ravni, vodstvo odkrito pravi, da je velik del tega strukturnega značaja - stroški infrastrukture, talenti za umetno inteligenco, podatkovni centri.

Trg torej ne gleda le na dejstvo, da je 1. četrtletje prineslo 33-odstotno rast prihodkov in visoko maržo iz poslovanja, temveč predvsem na to, da je Meta v nekaj letih pripravljena vložiti več sto milijard dolarjev v AI, kar lahko v vmesnem obdobju znatno zmanjša dobiček na delnico in prosti denarni tok. Zato je odziv na rezultate negativen: vlagatelji se sprašujejo, ali bosta rast in monetizacija AI dovolj hitra, da bosta upravičila tako velike naložbe.

Metine napovedi za leto 2026

Meta je v svojih rezultatih za prvo četrtletje 2026 potrdila in razširila več ključnih postavk napovedi:

Skupni stroški in odhodki za leto 2026 - podjetje pričakuje, da bodo skupni letni stroški in odhodki v letu 2026 znašali od 162 do 169 milijard dolarjev, kar je nespremenjeno glede na prejšnje napovedi iz četrtega četrtletja 2025. Meta tudi pravi, da tudi pri tej ravni stroškov še vedno pričakuje, da bo dobiček iz poslovanja v letu 2026 višji kot v letu 2025.

Investicijski stroški (umetna inteligenca in infrastruktura) 2026 - poudarki: Meta je zvišala oceno investicijskih stroškov za leto 2026, vključno z zakupi, na 125-145 milijard dolarjev, kar je več od prejšnjega razpona 115-135 milijard dolarjev. Finančna direktorica Susan Li povečanje za 10 milijard dolarjev pojasnjuje z višjimi cenami komponent in - v manjši meri - dodatnimi stroški podatkovnih centrov za zmogljivosti v prihodnjih letih.

Struktura rasti stroškov - Meta ugotavlja, da bo večina rasti stroškov v letu 2026 izvirala iz infrastrukture - tj. tretjih oseb v oblaku, stroškov delovanja lastne infrastrukture ter zaposlovanja in nagrajevanja strokovnjakov za umetno inteligenco.

Prihodki (implicirani) - Meta je za prvo četrtletje leta 2026 predhodno napovedovala prihodke v razponu od 53,5 do 56,5 milijarde dolarjev, na koncu pa je dosegla 56,31 milijarde dolarjev, kar je zgornja meja razpona. Za preostanek leta v objavi ni izrecno navedenega novega razpona prihodkov, vendar podjetje izjavlja, da pri stroških v višini 162-169 milijard še vedno pričakuje višji dobiček iz poslovanja kot leta 2025, kar implicitno predpostavlja nadaljnjo rast prihodkov in marž, čeprav bodo nanje pritiskali višji investicijski stroški in amortizacija.