Družba Palantir je v četrtletju, ki jo vsekakor prestavlja iz kategorije "delnic s kontroverzno zgodbo" v ligo polnopravnih vodilnih podjetij na področju infrastrukture umetne inteligence. Ne samo, da podjetje raste s hitrostjo, ki jo običajno vidimo pri majhnih zagonskih podjetjih, ampak ima tudi marže in denarni tok, ki bi mu ju zavidala večina megapodjetij na področju programske opreme.

Vodstvo se ne boji dvigniti napovedi celoletnih prihodkov na približno 70-odstotno rast in obljublja vsaj podvojitev prihodkov v komercialnem poslovanju v ZDA. To ni le kozmetična izboljšava za nekaj odstotnih točk, temveč jasno sporočilo: to, kar vidimo v prvem četrtletju, ima nadaljevanje.

Rezultati 1. četrtletja 2026: eksplozija rasti in dobičkonosnosti

Družba Palantir $PLTR je v prvem četrtletju 2026 zaslužila 1,63 milijarde dolarjev, kar je 85-odstotna rast na letni ravni in približno 16-odstotna na četrtletni ravni. To je najvišja medletna rast prihodkov v zgodovini podjetja. Prihodki v ZDA so se več kot podvojili na 1,28 milijarde dolarjev, kar pomeni 104-odstotno rast na letni ravni in 19-odstotno rast na četrtletni ravni.

V ZDA sta se povečala oba glavna segmenta:

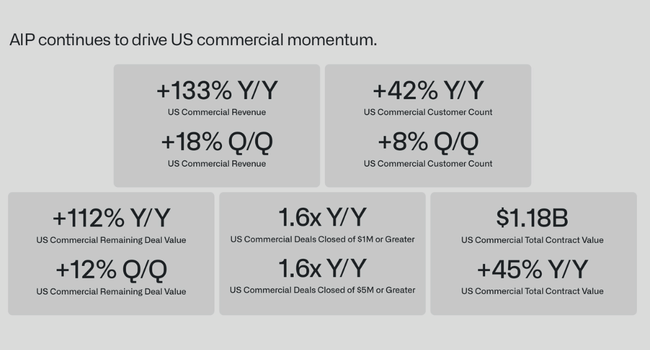

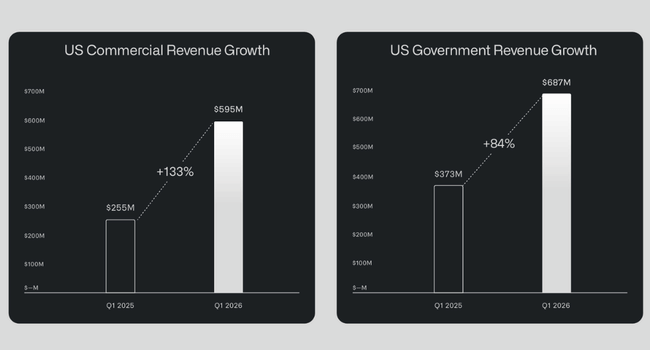

ameriški komercialni del se je na letni ravni povečal za 133 % na 595 milijonov USD, v primerjavi s prejšnjim četrtletjem pa za 18 %.

ameriški državni posli so se v primerjavi s prejšnjim letom povečali za 84 % na 687 milijonov USD in za 21 % v primerjavi s prejšnjim četrtletjem.

Celotno poslovanje tako združuje izjemno rast z visoko donosnostjo: prihodki iz poslovanja po načelih GAAP so dosegli 754 milijonov USD, marža iz poslovanja pa je znašala 46 %. Prilagojeni prihodki iz poslovanja so znašali 984 milijonov USD, kar pomeni 60-odstotno maržo. Čisti dobiček po GAAP je znašal 871 milijonov USD (53-odstotna neto marža), prilagojeni čisti dobiček navadnih delničarjev pa 856 milijonov USD.

Na ravni dobička na delnico je Palantir poročal o dobičku na delnico po GAAP v višini 0,34 USD in prilagojenem dobičku na delnico v višini 0,33 USD, pri čemer je bilo soglasje okoli 0,28 USD, kar je približno 18-odstotno preseganje. Prilagojeni EBITDA je znašal 990 milijonov dolarjev, kar pomeni 61-odstotno maržo. Denarna sredstva iz poslovanja so znašala 899 milijonov dolarjev (55-odstotna marža), prilagojeni prosti denarni tok pa 925 milijonov dolarjev (57-odstotna marža). Ob koncu četrtletja je imelo podjetje 8,0 milijarde dolarjev gotovine, ekvivalentov in kratkoročnih ameriških zakladnih menic ter še vedno ni imelo tradicionalnega dolgoročnega dolga kot večina velikih konkurentov na področju programske opreme.

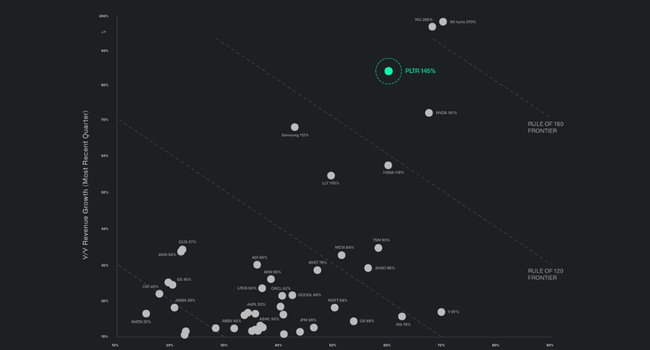

Tako pravilo 40, ki se izračuna kot vsota rasti prihodkov in prilagojene marže iz poslovanja, znaša 145 % (85-odstotna rast prihodkov in približno 60-odstotna prilagojena marža iz poslovanja). To je številka, ki je pri tem obsegu prihodkov ne dosega praktično noben velik igralec na področju programske opreme/I - celo najboljši igralci SaaS so običajno zadovoljni s 60-80 %.

Cena delnice družbe Palantir je po rezultatih rahlo padla, saj je trg v veliki meri že upošteval scenarij hitre rasti in se je takoj posvetil vrednotenju. Čeprav je podjetje predstavilo rekordne številke - 85-odstotno rast prihodkov, izjemno visoke marže in znatno izboljšane napovedi -, nekateri vlagatelji izkoriščajo razmere za realizacijo dobičkov po prejšnji rasti, nekatere pa skrbi, da trenutni mnogokratniki (na ravni prihodkov in dobička) ne dopuščajo veliko možnosti za napake. Tako rezultati niso kazen za šibke temelje, temveč opomin, da lahko tudi odlična poročila povzročijo kratkoročni pritisk na cene izjemno precenjenih naslovov umetne inteligence, če ti ne prinesejo "nekaj več" od že tako napihnjenih pričakovanj.

Dinamika trgovanja: TCV, RDV in tok poslov

Poleg naslovnih številk je pomembna tudi osnova v pogodbah:

Skupna pogodbena vrednost (TCV) je znašala 2,41 milijarde dolarjev, kar je 61-odstotno povečanje glede na prejšnje leto.

ameriška komercialna TCV je znašala 1,176 milijarde dolarjev, kar je 45 % več kot leto prej

Palantir je sklenil 206 pogodb z vrednostjo najmanj 1 milijon dolarjev, 72 pogodb z vrednostjo najmanj 5 milijonov dolarjev in 47 pogodb z vrednostjo najmanj 10 milijonov dolarjev. To kaže, da rast ni povezana le z nekaj megazakupi, temveč je široko razpršena med srednje velika in velika podjetja.

Vrednost preostalih poslov (RDV) v komercialnem sektorju v ZDA je dosegla 4,92 milijarde dolarjev, kar je 112-odstotna rast v primerjavi s prejšnjim letom in 12-odstotna rast v primerjavi s prejšnjim četrtletjem. Z drugimi besedami, število že podpisanih pogodb v ameriškem komercialnem segmentu se je med letom več kot podvojilo. To je ključnega pomena, saj je ameriški komercialni segment v središču Palantirove zgodbe o rasti na področju umetne inteligence zunaj vladnega in vojaškega sektorja.

Komentar vodstva

Alex Karp to četrtletje opisuje kot "fazni premik" v zgodovini podjetja. Poudarja tri ključne teze:

Palantir se iz majhnega, kontroverznega podjetja spreminja v infrastrukturnega igralca na področju umetne inteligence, ki se meri z imeni, kot so Nvidia, Micron, SK hynix - ne na področju čipov, temveč programske opreme, podatkovne plasti in orkestracije delovnih tokov umetne inteligence.

Skoraj vsi delovni tokovi AI, ki ustvarjajo resnično vrednost, "zlasti na bojišču", pravi, tečejo na Palantiru - podjetje je "N od 1", edinstven subjekt v svojem segmentu.

Učinkovitost izdelkov in poslovanja dramatično narašča: Karp poroča, da se je letni prihodek na zaposlenega približal približno 1,5 milijona dolarjev, kar je izjemno visoka številka za podjetje te velikosti.

Na ravni izdelka so jedro zgodbe platforma AIP (Artificial Intelligence Platform) in tako imenovani delovni tokovi agentov - to so agenti umetne inteligence, ki v podjetju Palantir tečejo nad podatki strank in povezujejo modele z dejanskimi odločitvami in operacijami (obramba, industrija, zdravstvo, finance). Palantir si prizadeva postati "operacijski sistem" za umetno inteligenco v kritičnih in reguliranih panogah, kjer ni dovolj le jezikovni model, temveč so potrebni tudi varnost, revizija, upravljanje in povezava z obstoječimi sistemi.

V ameriških komercialnih podjetjih hitro narašča povpraševanje po celovitih rešitvah: ne gre le za prodajo licenc, temveč tudi za pilotno uvajanje, poznejše razširjanje in včasih celo sodelovanje pri rezultatih (pogodbe, ki temeljijo na rezultatih). V segmentu ameriške vlade ima Palantir še naprej koristi od pogodb na področju obrambe, obveščevalnih služb in varnosti, kjer delovni tokovi umetne inteligence prežemajo načrtovanje, logistiko in taktiko.

Napoved

Družba Palantir je znatno izboljšala napovedi za drugo četrtletje 2026 in celotno leto:

Napoved za 2. četrtletje 2026:

Prihodki v razponu od 1,797 do 1,801 milijarde dolarjev

prilagojeni prihodki iz poslovanja od 1,063 do 1,067 milijarde dolarjev

napoved za leto 2026:

Celoletni prihodki znašajo od 7,650 do 7,662 milijarde dolarjev, kar ustreza približno 71-odstotni rasti in je za 10 odstotnih točk višje od prejšnje napovedi

Komercialna prodaja v ZDA naj bi dosegla vsaj 3,224 milijarde dolarjev, kar pomeni vsaj 120-odstotno rast

prilagojeni dobiček iz poslovanja v višini od 4,440 do 4,452 milijarde dolarjev

prilagojeni prosti denarni tok od 4,2 do 4,4 milijarde dolarjev

Vodstvo pričakuje tudi pozitiven poslovni izid iz poslovanja po GAAP in čisti dobiček v vsakem četrtletju leta 2026

Za vlagatelja to pomeni, da družba Palantir prvega četrtletja ne vidi kot anomalijo, temveč kot začetek nove poti: hitro rastoča infrastruktura umetne inteligence v ZDA (komercialni in vladni sektor), visoke marže in zelo močna pretvorba dobička v denarni tok. V okolju, kjer nekatera programska oprema za umetno inteligenco še vedno kuri denar, je kombinacija 70-odstotne rasti in marž FCF okoli 60 % izjemno redka.

Novice

V tem četrtletju je družba Palantir objavila nekaj vidnih novosti: na področju izdelkov še naprej širi svoje delovne tokove AIP in agentne umetne inteligence ter sklepa nova pomembna partnerstva s podjetji, kot so Airbus, GE Aerospace, Stellantis in svetovalna hiša Bain, ki bodo njeno platformo uporabljala za uvajanje generativne umetne inteligence v proizvodnji, logistiki in upravljanju podjetij.

Na poslovnem področju je novica predvsem eksplozija ameriškega komercialnega segmenta - Palantir izrecno pravi, da je ameriški komercialni segment zdaj glavno gonilo in da je vrednost preostalih poslov v ZDA tam poskočila na 4,92 milijarde dolarjev, kar je več kot dvakrat več kot lani.

Zanimiv je tudi premik pri tem, s kom podjetje posluje: poleg tradicionalnih vladnih in obrambnih strank so tu tudi veliki industrijski akterji "blue-chip" in tehnološka podjetja, vključno z Nvidio, ki jih Palantir uporablja za organizacijo svojih lastnih primerov uporabe umetne inteligence. Nazadnje, Karp prvič na tak način Palantir neposredno postavi v isti stavek z Nvidio, Micronom in SK hynixom kot "infrastrukturna podjetja za umetno inteligenco" - kar je jasen poskus, da se percepcija blagovne znamke preusmeri z "vladne programske opreme" na osrednji sklop za umetno inteligenco.

Kaj naj odnesemo od družbe Palantir Q1 2026

Palantir se je dejansko preselil v ligo infrastrukturnih "pošasti" AI, kjer hitro raste in ustvarja izjemno visoke marže - kombinacija 85-odstotne rasti in 60-odstotne marže iz poslovanja je edinstvena za podjetje te velikosti.

Ameriško poslovanje je zdaj jedro zgodbe - 104-odstotna rast na komercialnem področju v ZDA, 133-odstotna na komercialnem področju v ZDA in 84-odstotna na državnem področju v ZDA -, tako RDV kot TCV pa kažeta, da so načrti za prihodnja četrtletja močni.

Napovedi za 71-odstotno rast prihodkov v letu 2026 in 120-odstotno rast komercialnih prihodkov v ZDA kažejo, da je vodstvo prepričano v nadaljevanje "supercikla umetne inteligence" okoli družbe Palantir.

Vendar delnica še zdaleč ni poceni - spor glede vrednotenja bo v prihodnjih mesecih verjetno postal glavno vprašanje, medtem ko so temeljne številke do zdaj videti skoraj brezhibne.