PayPal je v prvem četrtletju 2026 presegel tržna pričakovanja tako glede prihodkov kot dobička na delnico, TPV je rasel z dvomestno hitrostjo, podjetje pa še naprej ustvarja več milijard dolarjev prostega denarnega toka. Kljub temu številke kažejo, da je rast bolj zmerna kot dinamična, marže iz poslovanja pa se še naprej umikajo - marže, ki niso izračunane po metodologiji GAAP, so padle pod devetnajst odstotkov, dobiček iz transakcij pa raste bistveno počasneje kot obseg plačil.

V to se je vključil novi izvršni direktor Enrique Lores, ki začenja "novo obdobje PayPala" z zmanjševanjem stroškov, reorganizacijo v tri jasnejše poslovne stebre ter osredotočanjem na umetno inteligenco in posodobitev ključnih storitev, kot je Venmo. Kratkoročno se tako zgodba podjetja ne vrti toliko okoli hitre rasti, temveč bolj okoli tega, ali lahko Lores iz platforme spet naredi privlačno dejavnost za rast in ne le trdno molzno kravo pod pritiskom konkurentov, kot so Apple Pay in druge alternative za plačevanje na blagajnah.

Rezultati za 1. četrtletje 2026: skromna rast na vrhu, pritisk na maržo na dnu

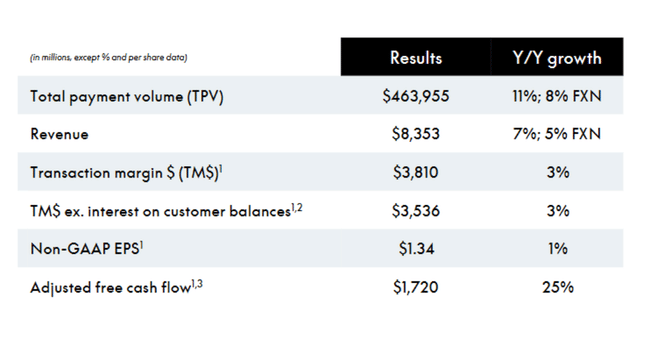

Prihodki družbe PayPal $PYPL so v prvem četrtletju 2026 dosegli 8,35 milijarde dolarjev, kar je 7-odstotna medletna rast in približno 5-odstotna rast pri konstantni valuti. Medtem je konsenz pričakoval prihodke v višini približno 8,05-8,12 milijarde evrov, tako da gre za jasno preseganje. Skupni TPV (Total Payment Volume) se je povečal za 11 % na 464 milijard dolarjev oziroma za 8 % v stalni valuti, število plačilnih transakcij pa se je povečalo za 7 % na 6,5 milijarde.

Na ravni dobičkonosnosti pa je slika bolj mešana. Dobiček iz poslovanja po GAAP se je zmanjšal za 3 % na 1,49 milijarde dolarjev, dobiček iz poslovanja brez GAAP pa za 5 % na 1,54 milijarde dolarjev. Marža iz poslovanja po GAAP se je zmanjšala z 19,6 % na 17,8 % (za 182 bazičnih točk), marža izven GAAP pa z 20,7 % na 18,4 % (-229 bazičnih točk). Čisti dobiček po GAAP se je zmanjšal za 14 % na 1,11 milijarde dolarjev, dobiček na delnico po GAAP pa za 6 % na 1,21 dolarja, med drugim zaradi negativnega prevrednotenja naložbenega portfelja in kriptovalut (-0,08 dolarja na delnico v primerjavi s +0,03 lani).

Na podlagi ne-GAAP se je dobiček na delnico nekoliko povečal z 1,33 na 1,34 dolarja (+1 %), kar je preseglo konsenz okoli 1,27 dolarja, vendar je rast dobička na delnico očitno precej počasnejša od rasti TPV. Dolarji marže za transakcije (TM$) so se povečali za 3 % na 3,81 milijarde USD, TM$ brez obresti na stanja strank so se prav tako povečali za 3 % na 3,54 milijarde USD, kar je očitno pod 11 % rastjo TPV - monetizacija transakcij torej raste počasneje kot obseg.

Operativne metrike: obseg v redu, aktivnost na računih šibkejša

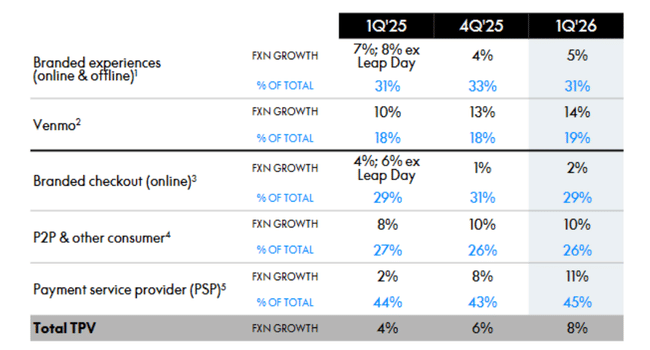

Skupna vrednost TPV se je na letni ravni povečala za 11 %, kar je v okolju večje konkurence in šibkejšega elektronskega poslovanja spodobna številka, vendar TPA (transakcije na aktiven račun) ostaja šibka točka: na 12-mesečni ravni je padla za 1 % na 58,7, medtem ko se je TPA brez PSP (brez PSP in postopkov z nebrandiranimi karticami) povečala za 6 %. To kaže, da je PayPal tam, kjer ima svojo blagovno znamko in neposreden odnos s stranko, lahko povečal aktivnost, medtem ko je pritisk na obdelavo brez blagovne znamke večji.

Število aktivnih računov se je na letni ravni povečalo le za 1 % na 439 milijonov in se celo nekoliko zmanjšalo, in sicer za 0,2 milijona računov. Vodstvo že nekaj časa govori, da prehaja od igre "neto števila računov" k igri "kakovosti in vključenosti", vendar s tržnega vidika to pomeni, da PayPal ne more pripovedovati klasične zgodbe o hitri rasti števila uporabnikov.

Denarni tok, bilanca stanja in razporeditev kapitala

Denarni tok iz poslovanja je v prvem četrtletju 2026 znašal 1,13 milijarde dolarjev, kar je nekoliko manj kot lani, ko je znašal 1,16 milijarde dolarjev (-2 %). Prosti denarni tok se je zmanjšal z 964 milijonov dolarjev na 903 milijone dolarjev (-6 %), medtem ko je prilagojeni prosti denarni tok (prilagojen zaradi časovne razporeditve portfelja BNPL) poskočil za 25 % na 1,72 milijarde dolarjev. To je pomemben signal za vlagatelje - ustvarjanje denarnih sredstev je še vedno močno, četudi je skupni FCF prizadet zaradi strukture BNPL in drugih produktov.

V bilanci stanja ima PayPal 13,5 milijarde dolarjev denarja, ekvivalentov in naložb (kratkoročnih in dolgoročnih) ter skupni dolg v višini 11,6 milijarde dolarjev. Tako ima podjetje še vedno neto denarni položaj, čeprav manjši kot v preteklosti.

PayPal ne varčuje z dodeljevanjem kapitala: v prvem četrtletju 2026 je za odkupe porabil 1,5 milijarde dolarjev (34 milijonov delnic), v 12 mesecih pa je odkupil za 6 milijard dolarjev delnic (100 milijonov delnic). Uprava izplačuje tudi dividende (0,14 dolarja na delnico na četrtletje) - gre za razmeroma nizek dividendni donos, vendar je to znak, da se PayPal delno vidi kot podjetje, ki ustvarja denar.

Kaj pravi novi izvršni direktor in strateške novice

Enrique Lores, ki se je pridružil iz podjetja HP in je v vlogi glavnega izvršnega direktorja od marca 2026, v svojih komentarjih jasno pove, da je glavna naloga "izboljšati izvajanje, pospešiti rast in poenostaviti organizacijo". Govori o treh glavnih usmeritvah:

Izboljšanje strategije

poenostavitev strukture podjetja

ter izboljšanje rasti in stroškovne baze z vlaganjem samo tam, kjer ima največji učinek.

Eden od konkretnih korakov je nedavno napovedana strateška reorganizacija, ki podjetje deli na tri jasno opredeljene stebre:

Checkout Solutions & PayPal

Finančne storitve za potrošnike in Venmo

plačilne storitve in kriptografija

Cilj je pospešiti sprejemanje odločitev, približati produktne ekipe poslovnim rezultatom in odpraviti prekrivanje v današnji zapleteni strukturi. Lores opisuje tudi naslednje korake pri optimizaciji stroškov - PayPal je imel v preteklosti velike stroške prodajnih, splošnih in administrativnih stroškov ter izdatke za tehnologijo, kjer vidi možnosti za prihranke.

Napoved za leto 2026: brez pospeševanja, bolj stabilizacija

PayPalovanapoved za leto 2026 samo potrjuje, da je kljub boljšemu rezultatu v prvem četrtletju ne dviguje.

Za 2. četrtletje leta 2026 vodstvo pričakuje, da se bo dobiček na dobiček po načelih GAAP na letni ravni zmanjšal za srednjo enomestno številko, dobiček na dobiček po ne-GAAP pa za približno visoko enomestno številko (približno -9 %) v primerjavi z 1,40 USD v 2. četrtletju leta 2025.

Za celotno leto 2026 vodstvo pričakuje, da bo dobiček na dobiček po načelih GAAP upadel za srednjo enomestno številko (v primerjavi s 5,41 USD v letu 2025), dobiček na dobiček po načelih ne-GAAP pa se bo gibal med zmernim upadom in zmerno rastjo v primerjavi z lanskimi 5,31 USD.

Kljub temu, da je 1. četrtletje preseglo pričakovanja, PayPal uradno ne pravi "leto bo boljše, kot smo mislili", temveč "zaenkrat smo na pravi poti, okolje je težavno". V kombinaciji z zmanjšanjem marže to vlagateljem sporoča, da bo leto 2026 prehodno leto - čas za prestrukturiranje in obnovo, ne pa za pospešeno rast.

Zakaj je bolj verjetno, da bo delnica po rezultatih izgubila (kljub boljšim rezultatom)

Razlogi:

Marže se zmanjšujejo, tudi na prilagojeni osnovi

število aktivnih računov stagnira ali rahlo upada

Napovedi ne kažejo na vidno pospešitev v letu 2026

trg upa na agresivnejšo ponastavitev pričakovanj ali jasnejšo zgodbo o rasti po zamenjavi glavnega izvršnega direktorja

Rezultati torej niso slabi - nasprotno, številke so boljše od ocen, vendar vlagateljev ne vodijo k temu, da bi srednjeročne napovedi prepisali navzgor. PayPal ostaja podjetje, ki ustvarja veliko denarja, vendar še ni pokazalo, da lahko v ostrem konkurenčnem okolju (Apple Pay, konkurenca na blagajnah, lokalni načini plačevanja) vrne rast in marže na raven, na kateri so bile.

Ključne številke

Prihodki v 1. četrtletju 2026: 8,35 milijarde dolarjev, +7 % na letni ravni, ~5 % valutno nevtralno, boljši od pričakovanj v višini ~8,05-8,12 milijarde dolarjev.

TPV: 464 milijard USD, +11 % na letni ravni (8 % nevtralno glede na devizni tečaj).

Marža iz poslovanja po GAAP: 17,8 % (v primerjavi z 19,6 % lani), brez GAAP: 18,4 % (v primerjavi z 20,7 %).

Dobiček na dobiček po GAAP: 1,21 USD (-6 % na letni ravni), dobiček na dobiček po non-GAAP: 1,34 USD (+1 % na letni ravni), boljši od konsenza v višini 1,27 USD.

Dolarji marže iz transakcij: +3 % na letni ravni, TM$ brez obresti: +3 % na letni ravni (pod rastjo TPV).

Aktivni računi: 439 milijonov, +1 % medletno, zaporedno -0,2 milijona; TPA -1 % (TPA ex-PSP +6 %).

FCF: 0,9 milijarde USD (-6 % na letni ravni), prilagojeni FCF 1,72 milijarde USD (+25 % na letni ravni).

Odkupi v 1. četrtletju 2026: 1,5 milijarde USD (34 milijonov delnic), 6,0 milijarde USD (100 milijonov delnic) v zadnjih 12 mesecih.