Družba Disney je v svojem drugem fiskalnem četrtletju dosegla dobre rezultate, kar potrjuje, da je "veliki ponovni zagon" v skladu z novim strateškim načrtom začel delovati. Prihodki so se povečali za 7 % na 25,2 milijarde USD, skupni dobiček iz poslovanja segmenta se je povečal za 4 % na 4,6 milijarde USD in nekoliko presegel predhodne napovedi, predvsem zaradi večje rasti prihodkov od pričakovane.

Vodstvo odkrito pravi, da se ključ do uspeha skriva v drugi polovici poslovnega leta: Disney pričakuje, da bo v celotnem fiskalnem letu 2026 prilagojena rast dobička na dobiček na zaposlenega znašala približno 12 %, načrtuje vsaj 8 milijard dolarjev za odkup delnic, vlagatelji pa naj bi v tretjem četrtletju pričakovali približno 5,3 milijarde dolarjev dobička iz poslovanja segmenta. Kombinacija boljšega drugega četrtletja od pričakovanega, jasnih napovedi rasti za drugo polovico leta in poročil o zdravem povpraševanju v domačih parkih, čeprav s pridržkom makro negotovosti, je natanko tista kombinacija, ki delnico po daljšem obdobju skepse po rezultatih pošilja navzgor.

Podatki za 2. četrtletje: rast prihodkov in stabilni segmenti

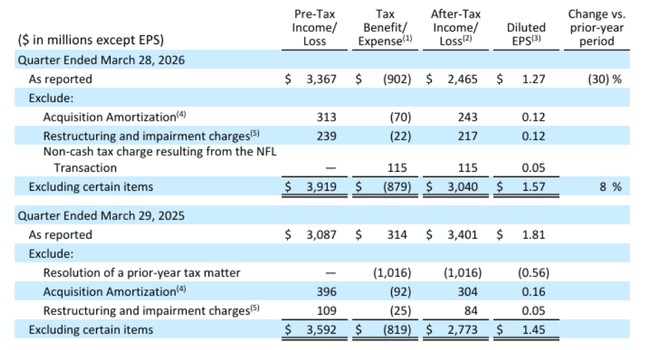

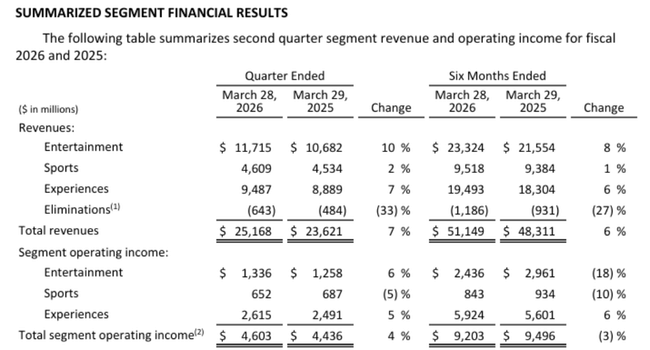

V 2. četrtletju 2026. leta je Disney zaslužil 25,2 milijarde USD, kar je 7 % več kot pred letom dni (23,6 milijarde USD). Prihodki pred obdavčitvijo so se povečali za 9 % na 3,37 milijarde dolarjev. Skupni dobiček iz poslovanja segmentov se je povečal na 4,60 milijarde dolarjev (+4 %), k čemur so prispevali vsi trije ključni segmenti - zabava, šport in doživetja -, čeprav v različnem obsegu.

V prvi polovici poslovnega leta prihodki znašajo 51,1 milijarde dolarjev (+6 %), vendar je dobiček segmenta nekoliko nižji od lanskega leta (-3 %), kar vodstvo opisuje kot prehodni učinek naložb in prerazporeditev, ki naj bi v preostanku leta prinesel pospešek.

Denarni tok iz poslovanja je v drugem četrtletju znašal 6,9 milijarde dolarjev (+2 %), prosti denarni tok pa 4,94 milijarde dolarjev (+1 %). Kljub medletnemu zmanjšanju denarnega toka iz poslovanja v prvem polletju (2,66 proti 5,63 milijarde) Disney jasno sporoča, da kapitalska disciplina in sposobnost ustvarjanja denarja ostajata trdna stebra - obenem pa tečejo povečane naložbe v vsebine, tehnologijo in razširitev Experiences.

Segmenti.

Zabava

Segment Zabava je povečal prihodke za 10 % na 11,7 milijarde dolarjev, dobiček iz poslovanja segmenta se je povečal za 6 % na 1,34 milijarde dolarjev. Predvsem zaradi pretakanja (Disney+, Hulu in povezane storitve): tako imenovani Entertainment SVOD je v primerjavi s prejšnjim četrtletjem zaslužil 13 % več, rast pa je bila hitrejša kot v prvem četrtletju (11 %), predvsem zaradi boljše mešanice monetizacije po zvišanju cen, večjega obsega in novih mednarodnih veleprodajnih sporazumov.

Pomembno je, da je Disney v tem četrtletju prvič dosegel dvomestno maržo iz poslovanja Entertainment SVOD in še vedno pričakuje vsaj 10-odstotno maržo za celotno poslovno leto 2026. Z drugimi besedami, pretakanje ni več le "črna luknja za denar", temveč postaja posel z visoko maržo, ki začenja v celoti nadomeščati postopno padajoče linearne televizijske prihodke. Vodstvo izrecno pravi, da danes Disney že ustvarja več prihodkov od naročnin/partnerskih provizij in oglaševanja iz SVOD kot iz linearne televizije - mešanica se je vsekakor obrnila.

Šport (ESPN)

Športni segment je zaslužil 4,61 milijarde dolarjev (+2 %), dobiček iz poslovanja segmenta pa je padel na 652 milijonov dolarjev (-5 %). 6-odstotno rast prihodkov od naročnin in partnerskih storitev je delno spodbudila transakcija NFL (približno 3 odstotne točke), ki je povečala tudi stroške in neobvladane deleže. Oglaševalski prihodki ESPN so se zmanjšali za 2 % zaradi primerjave z lanskimi velikimi športnimi dogodki (več tekem lige NBA, 4 nacije v hokeju).

Z vidika strategije je pomembno, da prihodki od digitalnih (DTC) naročnin že v celoti izravnavajo sekundarni upad linearnih naročnin. ESPN Unlimited (ponudba DTC, uvedena lani) se začenja uveljavljati, podjetje pa širi vsebino in izdelke ter med drugim sodeluje s podjetjem DraftKings, da bi v ekosistem ESPN globlje vključilo stavnice.

Izkušnje

Izkušnje (parki, letovišča, križarjenja, druge fizične izkušnje) so povečale prihodke za 7 % na 9,49 milijarde dolarjev, dobiček segmenta pa za 5 % na 2,62 milijarde dolarjev, kar so rekordne številke za drugo četrtletje. Poraba na prebivalca v domačih parkih se je povečala za 5 %, predvsem zaradi višjih prihodkov od vstopnin, restavracij in nakupov. Globalno "število gostov" (parki + dnevi potnikov na križarjenju) se je v primerjavi s prejšnjim letom povečalo za 2 %.

Domači obisk se je zmanjšal za 1 %, vendar vodstvo to pripisuje predvsem še vedno slabšemu mednarodnemu obisku - medletne primerjave bi se morale v prihodnjih četrtletjih izboljšati. Poleg tega so rezultate poslabšali stroški Disneyjeve pustolovščine in sveta zmrzali (približno -2 odstotni točki rasti dobička segmenta), pri čemer se pričakuje, da bodo ta nova sredstva v prihodnjih letih zavirala rast.

Komentar glavnega izvršnega direktorja

Josh D'Amaro je ob komentarju rezultatov poudaril, da je podjetje "na pol poti" - nekatere spremembe so že vidne v številkah, vendar naj bi se glavni učinek pokazal v drugi polovici leta. Dejal je, da ima Disney "edinstven položaj", saj oboževalce hkrati dosega v digitalnem in fizičnem svetu: od pretakanja do športa in iger ter parkov in križarjenj, cilj pa je izkoristiti to širino za večjo vključenost oboževalcev in višje prihodke od obstoječih vsebin in blagovnih znamk.

Naštel je tri najpomembnejše prednostne naloge:

Ohraniti ustvarjalno kakovost in moč blagovnih znamk (filmi, TV oddaje, franšize)

poglobiti neposreden odnos z oboževalci, tako da bo Disney+ postal "digitalno središče" celotnega ekosistema (povezovanje zgodb, doživetij, iger in trgovine)

in bolj uporabljati tehnologijo, vključno z umetno inteligenco, za boljše usmerjanje vsebin, personalizacijo in učinkovitejše delovanje

Zakaj delnice rastejo: napovedi, odkupi, pretakanje in doživetja

Zakaj cena delnice po dobičku narašča?

Napovedi glede zaslužka - podjetje vztraja, da bo v celotnem fiskalnem letu 2026 povečalo prilagojeni dobiček na dobiček za približno 12 % (brez 53. tedna) in 16 %, vključno s 53. tednom. Dvoštevilčno rast načrtuje tudi v letu 2027, s čimer trgu ponuja zgodbo o "dvoletnem" obdobju rasti in ne le o enem četrtletju.

Donosnost lastniškega kapitala - ciljni odkup v višini vsaj 8 milijard USD v letu 2026 je agresiven signal, da vodstvo verjame v podcenjenost delnic in v ohranjanje denarnih tokov.

Zgodba o pretakanju - storitve SVOD za zabavo rastejo hitreje od pričakovanj in prvič izkazujejo dvomestne operativne marže. Struktura prihodkov se spreminja v smeri DTC, ki pa hkrati ni "subvencionirana" na način, ki bi povzročal izgorevanje denarja.

Doživetja - rekordne številke za drugo četrtletje, rast porabe na prebivalca in močne rezervacije Disneyjevih doživetij (nova ladja v Singapurju), skupaj s širitvijo v Parizu, podobno kot pri World of Frozen, ter načrtovanimi projekti na Japonskem in v Abu Dabiju krepijo dolgoročno zgodbo o monetizaciji IP v fizičnem svetu.

Vse to skupaj daje prepričljivejšo sliko kot pred letom dni: da Disney ni le "stara medijska hiša", temveč kombinacija donosnega pretakanja, vrhunskega športnega ekosistema (ESPN) in globalnih fizičnih doživetij z visoko donosnostjo kapitala. Delnica se odziva na dejstvo, da četrtletne številke niso le "v redu", ampak se ujemajo z doslednim okvirom rasti dobička, denarnih tokov in odkupov.