Arm je zaključil poslovno leto s četrtletjem, ki bi bilo na papirju videti skoraj učbeniško: prihodki v četrtem četrtletju so se povečali za približno 20 % na 1,49 milijarde dolarjev, dvomestna je bila rast licenc in licenčnin, prilagojeni dobiček na delnico pa je presegel sredino razpona podjetja in tržnih ocen. Za celotno leto 2026 so se prihodki povečali za 23 % na 4,92 milijarde dolarjev, dobiček na delnico, ki ni izračunan po metodologiji GAAP, se je povečal na 1,77 dolarja, podjetje pa je že tretje leto zapored beležilo dvomestno rast v kombinaciji z visokimi maržami.

Kljub temu je delnica po rezultatih padla za približno 6 %. Vrednotenje že dolgo odraža "zgodbo o čisti umetni inteligenci", trg pa je izjemno občutljiv na vsak namig o zastoju. Komentar opozarja, da trg pametnih telefonov ostaja šibek, hkrati pa kaže, kako hitro naraščajo stroški raziskav in razvoja - Arm kupuje prihodnjo rast AI na račun kratkoročnega pritiska na dobičkonosnost. Vse to skupaj pomeni, da tudi zelo dobre številke niso več dovolj za nadaljnjo evforijo.

Rezultati za četrto četrtletje in celotno leto: močna rast, višji stroški

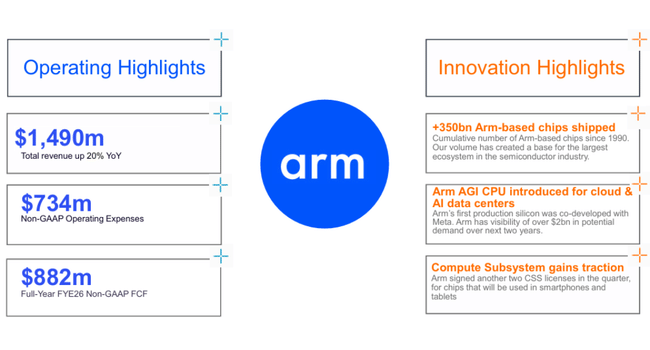

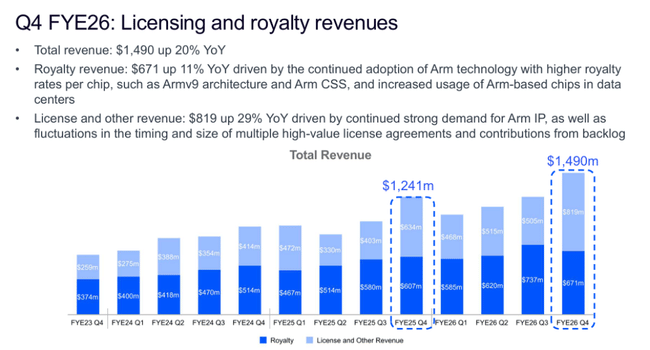

V četrtem četrtletju je Arm zaslužil 1,49 milijarde dolarjev, kar je za približno petino več kot pred letom dni in nekoliko nad sredino predhodno sporočenega razpona, ki je znašal približno 1,47 milijarde dolarjev. Prihodki od licenc so se povečali za 29 % na 819 milijonov dolarjev - podjetje je imelo koristi od novih zasnov podatkovnih centrov, okrepili pa so se tudi zmogljivi čipi za odjemalce in umetna inteligenca na robovih. Prihodki od licenčnin so se povečali za 11 % na 671 milijonov dolarjev, kar je posledica močnega uvajanja modelov v končne naprave v oblaku, na robovih in vgrajenih napravah.

V celotnem poslovnem letu 2026 so prihodki podjetja Arm dosegli 4,92 milijarde dolarjev, od tega 2,61 milijarde dolarjev predstavljajo licenčnine, 2,31 milijarde dolarjev pa licenčni in drugi prihodki. V absolutnem smislu se je dobiček povečal, vendar so marže pod pritiskom: marža iz poslovanja, ki ni izračunana po metodologiji GAAP, je padla na približno 43 %, saj so se stroški poslovanja, predvsem raziskave in razvoj, povečali za več kot 30 %. Vodstvo to opredeljuje kot namerno "vnaprejšnjo" naložbo v arhitekture za generacijo umetne inteligence - kratkoročno je to za nekaj odstotnih točk nižje od marž, vendar naj bi okrepilo položaj podjetja Arm v naslednji fazi cikla umetne inteligence.

Od kod prihaja rast: podatkovni centri AI, robovi in telefoni

Struktura rasti je ključna za to zgodbo. Na strani licenc sta za številkami predvsem dve področji: podatkovni centri in odjemalci naslednje generacije oziroma robni čipi. V podatkovnih centrih je Arm postal dejanski standard za številne strežniške procesorje in specializirane pospeševalnike - od lastnih zasnov velikih igralcev v oblaku do čipov tradicionalnih proizvajalcev. Licence se tu običajno z zamikom prenesejo v prihodnje licenčnine, zato so današnje številke licenc tudi signal prihodnje baze licenčnin.

Del licenčnin že začenja odražati to dinamiko: vodstvo poroča o dvomestni rasti na področju tako imenovanega Edge AI, fizičnega AI (vgrajenega) in oblačnega AI ter govori o več kot podvojitvi licenčnin za podatkovne centre na letni ravni. Preprosto povedano - strežniki AI, naprave Edge in druga pametna elektronika z jedri Arm se realno prodajajo in z vsako enoto ustvarjajo delež za podjetje.

Po drugi strani pa Arm odkrito pravi, da je trg pametnih telefonov umirjen in ostaja kratkoročna ovira. Brez prispevka umetne inteligence bi bila splošna rast veliko šibkejša, kar kaže, kako zelo se je premaknilo težišče zgodbe: iz sveta "Arm = mobilni telefoni" v svet "Arm = infrastruktura AI + rob", pri čemer so mobilni telefoni zdaj le en del in ne celotna slika.

Komentar vodstva: "Smo v središču infrastrukture umetne inteligence

Vodstvo v pismu delničarjem in na klicu ponavlja, da je Arm danes "v središču infrastrukture umetne inteligence" - ne glede na to, ali gre za strežnike v oblaku, robne naprave ali namenske pospeševalnike, je Armova arhitektura prisotna v skoraj vseh večjih skladih umetne inteligence. Ta položaj je glavni argument za eksplozivno rast izdatkov za raziskave in razvoj. Podjetje pospešeno razvija nove generacije procesorskih jeder, sistemske platforme in sodelovanje z velikimi strankami pri rešitvah po meri, da bi v prihodnje povečalo vrednost licenc in licenčnin.

Hkrati vodstvo investicijski skupnosti predstavlja dolgoročne scenarije - na primer možnost, da bi lahko ekosistem čipov, zgrajenih na Arm, okoli leta 2031 partnerjem prinesel približno 15 milijard dolarjev letnih prihodkov, sam Arm pa bi lahko sčasoma dosegel več kot 9 dolarjev dobička na delnico. Vendar je povsem odkrit, ko pravi, da gre za modelne napovedi s številnimi predpostavkami: stopnja uvajanja umetne inteligence, razvoj mobilnega trga, konkurenčni pritiski in pogajalska moč velikih strank.

Zakaj je delnica po dobičku padla za 6 %

Odziv trga je na prvi pogled videti paradoksalen - močna rast prihodkov, boljši dobiček, zgodba o umetni inteligenci v polni moči - in vendar delnica po rezultatih izgublja. Vendar je to smiselno glede na to, od kod je družba Arm začela. Po prejšnji rally je bilo podjetje eno najdražjih "AI imen" na trgu, ki se je trgovalo z mnogokratniki, ki so implicitno upoštevali dolgoročno dvomestno do višjo dvomestno rast brez vidnih upogibov.

V takšni postavitvi "samo" zelo dobro četrtletje ni več dovolj. Vlagatelji strogo spremljajo vse znake šibkosti, in tu jih je nekaj: šibek mobilni trg, hitro rastoče raziskave in razvoj, rahlo padajoče marže iz poslovanja in dejstvo, da napovedi za naslednjih nekaj četrtletij, čeprav imajo za osnovo 20-odstotno rast, ne obetajo bistvenega pospeška. Zato so rezultati bolj naklonjeni realizaciji dobička in pričakovanjem ponovnega vrednotenja kot nadaljnji vertikalni rasti stopnje. Temelji se ne lomijo, vendar se zdi, da so možnosti za razočaranje pri takšnem vrednotenju zelo majhne.

Tveganja in scenariji

Kaj lahko zgodbo potisne navzdol: daljša stagnacija telefonov, morebitna upočasnitev naložb v umetno inteligenco po trenutnem valu, pritisk velikih strank na cene licenciranja/odplačevanja licenčnin in krepitev alternativnih arhitektur. Po takem scenariju se lahko rast vrne na nizko dvomestno ali enomestno število, medtem ko bi visoki stroški raziskav in razvoja ohranili nižje marže, kot jih pričakuje trg.

Po drugi strani pa zgodbo krepijo: dodatna leta vsaj 20-odstotne rasti prihodkov, nadaljnja krepitev licenčnin za podatkovne centre, zmožnost povečanja povprečne vrednosti licenc pri strankah, ki uporabljajo umetno inteligenco, in vrnitev solidne rasti v segmentih strank zaradi zmogljivosti umetne inteligence v osebnih in mobilnih računalnikih. V takem okolju bi se sedanje naložbe v razvoj začele vračati, današnje vrednotenje pa bi bilo videti manj pretirano.