Delnice družbe Palantir $PLTR so včeraj izgubile več kot 14 % zaradi četrtletnega poročila o dobičku, ki ni izpolnilo pričakovanj analitikov. Žal je danes sledil še en udarec v obliki znižanja ocene analitikov, kar je ponovno vplivalo na ceno delnice (do zdaj -3,8 %). V čem analitiki vidijo težavo in zakaj so skeptični glede prihodnosti? 👇

Cena delnice $PLTR se zdaj giblje okoli 9,3 dolarja.

Delničarji so se po neposredni uvrstitvi družbe $PLTRna borzo septembra 2020 precej namučili, saj je delnica trenutno 73 % pod najvišjimi vrednostmi vseh časov. Rezultate družbe Palantir lahko opišemo takole: Upočasnjena rast in slabi obeti.

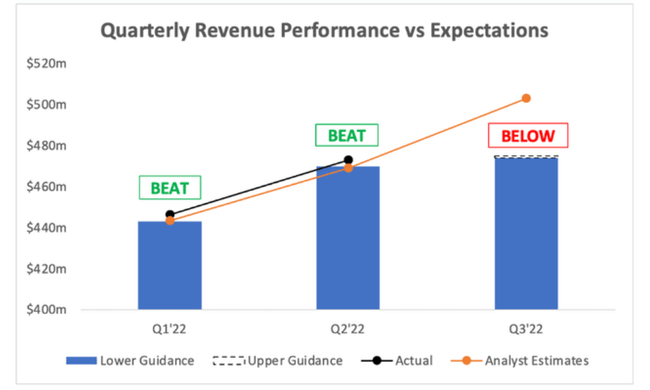

Rezultati družbe za drugo četrtletje

- Prihodki so se na letni ravni povečali za 26 % na 473 milijonov dolarjev, kar je preseglo ocene analitikov, ki so predvidevali 469 milijonov dolarjev, in tudi oceno uprave, ki je predvidevala 470 milijonov dolarjev. Na žalost pa se tu dobre novice tudi končajo.

- Ocena prihodkov za tretje četrtletje 22, ki jo je pripravilo vodstvo in znaša 474 do 475 milijonov dolarjev, pomeni zmanjšano stopnjo rasti na letni ravni in je precej nižja od 503 milijonov dolarjev, ki so jih pričakovali analitiki.

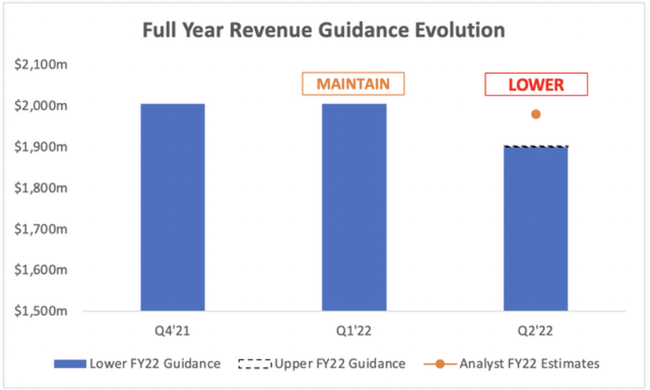

V tem četrtletju je bila znižana ocena družbe Palantir za celotno leto 2022.

Vodstvo je zdaj določilo, da bodo celoletni prihodki znašali od 1.900 do 1.902 milijona dolarjev, kar je precej manj, če upoštevamo ocene analitikov v višini 1.980 milijonov dolarjev.

- Družba Palantir je sporočila, da je v obdobju, ki se je končalo 30. junija, zaslužila prilagojen 1 cent na delnico. Analitiki so pričakovali, da bo podjetje zaslužilo 3 cente na delnico.

Na področju komercialnih strank je Palantir prav tako uspešno povečal obseg poslovanja za 10 % (glede na prejšnje četrtletje) ali 157 % na letni ravni. Čeprav se zdi, da so te številke impresivne, je treba poudariti, da je 10-odstotna zaporedna rast najnižja stopnja rasti komercialnih strank, odkar je Palantir začel ločevati oba segmenta.

To je bilo vsekakor boljše četrtletje za vladni segment družbe $PLTR, saj so se prihodki povečali za 9 % (glede na prejšnje četrtletje), medtem ko so se v komercialnem segmentu povečali le za 3 %. Vendar pa je ob primerjavi z letom prej jasno, da je rast še vedno v komercialnem segmentu, saj so se prihodki v 2. četrtletju 22 medletno povečali za 46 %.

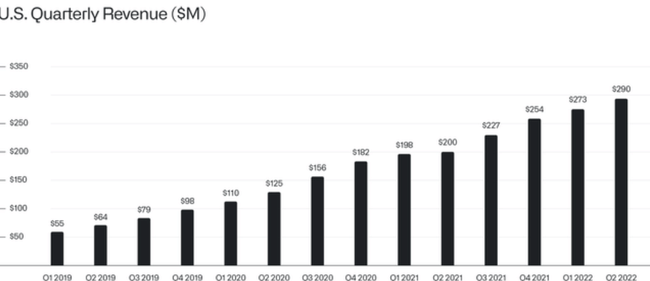

Močna rast v ZDA

Na ameriškem trgu se krepi zagon. Tu je bila rast precej impresivna.

Izvršni direktor Alex Karp je v pismu delničarjem zapisal naslednje:

Moč in zagon, ki ju opažamo pri naših strankah v ZDA, sta odraz izpopolnjevanja in zorenja naših programskih platform, za katere verjamemo, da se bodo še naprej vse bolj uveljavljale v različnih panogah.

Ugotovili smo, da so komercialna podjetja in vladne agencije v Združenih državah Amerike zgodaj sprejele nove oblike tehnologije.

Pripravljenost ameriških institucij, da eksperimentirajo z novimi programskimi platformami in dolgoročno vlagajo v uspeh in trajnost svojih organizacij, je še vedno neprimerljiva.

Naša četrtletna prodaja na ameriškem trgu potrjuje znatno in vztrajno rast našega poslovanja v zadnjih letih.

Izvršni direktor pravzaprav meni, da je ameriški trg bolj odprt in dovzeten za sprejemanje novih tehnologij, ki jih ponuja Palantir. Nekateri morda menijo, da je uspešnost ZDA takšen uvod v prihodnji uspeh v svetu.

Kako analitiki vidijo prihodnost družbe Palantir?

Delnice družbe Palantir so se danes pred začetkom javne ponudbe delnic znižale še za nekaj odstotkov, potem ko je analitik Deutsche Bank znižal oceno podjetja z "drži" na "prodaja".

Analitik pravi, da so rezultati drugega četrtletja spremenili njegov pogled na družbo Palantir in na splošno razmerje med tveganjem in donosnostjo delnice. Njegova nova ciljna cena je 8 USD (z 11 USD), kar pomeni skoraj 20-odstotni padec v primerjavi z včerajšnjo ceno.

"Čeprav smo bili vedno skeptični glede komercialnih priložnosti v družbi palantir, je bila naša teza zakoreninjena v edinstveno močnem položaju, ki smo ga videli v javnem sektorju. Zdaj, ko se poslovanje vlade še bolj upočasnjuje, nam ostaja zelo malo dokazov za našo preteklo tezo," je dejal analitik.

Medtem je analitik družbe Citi zaradi šibkih rezultatov in smernicznižal ciljno ceno za delnice podjetja $PLTRs 7 na 6 USD in jih ocenil kot prodajne.

"Menimo, da rezultati kažejo na vse manjši stranski veter iz pogodb, povezanih s COVID, in naložb SPAC, skupaj z zanašanjem na velike pavšalne vladne posle z negotovim časom sklenitve," je zapisal analitik.

Zaključek

Ne trdim, da so napovedi analitikov nekako usmerjene, vendar nikoli ni dobra novica, če vam ne zaupajo. Vendar menim, da te negativne posledice ne bodo zlomile niti največjih Palantirovih bikov, ki bodo zagotovo še naprej kopičili delnice. Za tiste, ki dolgoročno verjamejo v Palantir, je ta novica le priložnost za nakup po nizki ceni. Osebno menim, da se bo količina podatkov, s katerimi se morajo podjetja dnevno ukvarjati, eksponentno povečevala, zato potrebujejo način, kako te podatke obravnavati in jih uporabiti - tu nastopi Palantir. Vendar pa ne morem prezreti slabih novic in povečane negotovosti glede podjetja, ki se pojavljajo ob upočasnitvi poslovanja in zmanjšanju smernic. Vsekakor ne zavračam družbe Palantir - še vedno verjamem, da je družba Palantir pripravljena na dolgoročni uspeh, vendar morajo biti vlagatelji zaradi te povečane negotovosti zelo previdni.

Vir: Investing.com/SA

Upoštevajte, da to ni finančni nasvet. Vsako naložbo je treba temeljito analizirati.