Shopify $SHOP verjetno ni treba posebej predstavljati nobenemu vlagatelju. Vlagatelji so se po zanimivih rezultatih nekaterih tehnoloških velikanov, kot je Google, ponovno "opogumili" in se osredotočili na tehnološke delnice. V prid jim govorijo tudi pričakovanja o umirjanju inflacije.

Pogled na Shopify.

Četrtletni rezultati podjetja so bili precej slabi oziroma niso izpolnili pričakovanj podjetja in analitikov.

Kratka opredelitev storitve Shopify

PodjetjeShopify Inc, ki se ukvarja s trgovino, ponuja platformo za trgovino in storitve v Kanadi, Združenih državah Amerike, Evropi, na Bližnjem vzhodu, v Afriki, azijsko-pacifiški regiji in Latinski Ameriki. Platforma podjetja trgovcem omogoča prikazovanje, upravljanje, trženje in prodajo izdelkov prek različnih prodajnih kanalov. Omogoča jim tudi upravljanje izdelkov in zalog, obdelavo naročil in plačil, izpolnjevanje in pošiljanje naročil, nove kupce in vzpostavljanje odnosov s strankami, pridobivanje izdelkov, uporabo analitike in poročanja, upravljanje denarja, plačil in transakcij ter dostop do financiranja. Prodaja tudi teme in aplikacije po meri, registracijo domen in različne poslovne rešitve, ki vključujejo sprejemanje plačil, pošiljanje in varnost obratnega kapitala.

Finančni rezultati $SHOP

Prihodki podjetja so se povečali za 16 % na 1,3 milijarde dolarjev (kar je precejšnja upočasnitev v primerjavi s 57-odstotno rastjo v prejšnjem četrtletju).

Prilagojena čista izguba - 38,5 milijona dolarjev v primerjavi s prilagojenim čistim dobičkom - 284,5 milijona dolarjev v prejšnjem četrtletju.

Cena delnice - v zadnjem letu se je znižala za približno 70 % in se trguje po le 7,5-kratniku pričakovanih dobičkov do leta 2022. To je precejšen padec in priložnost, saj je bila v obdobju 2019-2021 večkratnik v razponu 20-40x.

Ne smemo pozabiti, da je pandemija COVID-19 močno vplivala na poslovanje družbe Shopify, bodisi enkrat pozitivno, ko se je obseg povečal, bodisi med zaporami, ko so bili potrošniki prisiljeni nakupovati prek spleta, bodisi negativno v tem četrtletju, ko se je pandemija umaknila. Vendar pa se, kot je znano, govori o tem, da naj bi se pandemija jeseni ponovno "vrnila", kar bi lahko koristilo družbi Shopify.

Padci med četrtletji so zagotovo tudi posledica slabše učinkovitosti in fizičnega nakupovanja, kot sem že omenil. Vendar ne smemo pozabiti na pomembno dejstvo, da podjetje vlaga znatna sredstva v izgradnjo lastne distribucijske mreže, zato analitiki pričakujejo slabše naslednje četrtletje, vendar vemo, da se bodo takšne naložbe dolgoročno izkazale za pozitivne in donosne.

Vir.

Čeprav je podjetje v primerjavi z lanskim letom nazadovalo za približno 70 %, še naprej napreduje. Za lažjo predstavo naj povem, da se je njihova baza strank v primerjavi z obdobjem pred pandemijo povečala za dvakrat, kar je zelo zanimivo povečanje. Za leto 2021 so dosegli nekaj več kot 175 milijard dolarjev bruto vrednosti blaga, kar pomeni, da so skoraj pol manjši od Amazona, kar je že zelo zanimiv položaj.

Zagotovo je težava za Shopify in tudi druga podjetja upočasnitev rasti prihodkov in zmanjšanje BDP v ZDA že več četrtletij zapored, po drugi strani pa se hitro povečuje inflacija, ki je na 40-letni ravni in povzroča pritisk na gospodinjstva. Vendar je treba družbi COVID priznati precej hiter prehod in prilagajanje v povezavi s spletnim nakupovanjem, kar je zagotovo v prid temu podjetju. Osebno to opažam v svoji okolici in pri starejši populaciji, ne dvomim pa, da ga v ZDA zagotovo še bolj sprejemajo "starejše" neverujoče generacije, ki so morda imele odpor ali nezaupanje do spletnega nakupovanja. Za prihodnjo rast podjetja naj bi skrbela tudi njegova orodja, kot so: paket izdelkov s programsko opremo in analitičnimi orodji za podjetja, ki želijo rasti, ne da bi bila del, na primer, Amazonove platforme.

Vir.

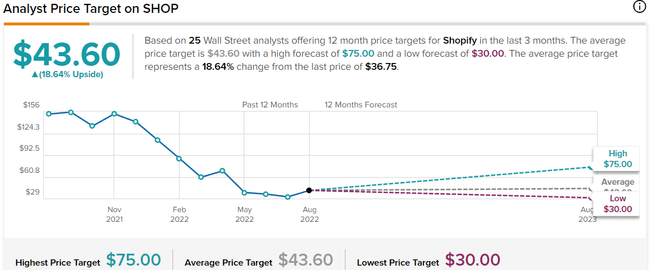

Kot lahko vidimo, 25 analitikov WallStreeta napoveduje, da bi se morala cena gibati nekje med 43 in 45 USD, v optimistični varianti pa do nekje 75 USD. 12 analitikov meni, da je cena "BUY", 13 pa "HOLD".

Vir: Yahoo.Finance

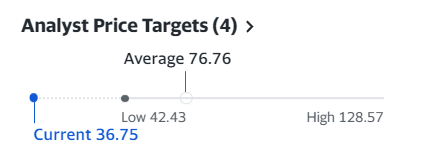

Ta napoved družbe Yahoo je veliko bolj optimistična, saj analitiki menijo, da bo povprečna cena delnice znašala 76 USD, visoka pa 128 USD. Osebno menim, da je to bolj v skladu s Tipranksom, saj bo, kot sem napisal zgoraj, naslednje četrtletje negotovo, saj vlagajo v te distribucijske kanale, poleg tega pa se zaskrbljenost zaradi inflacije in splošne negotove razmere v svetu precej negativno odražajo na delniških trgih.

Vir: Money.CNN

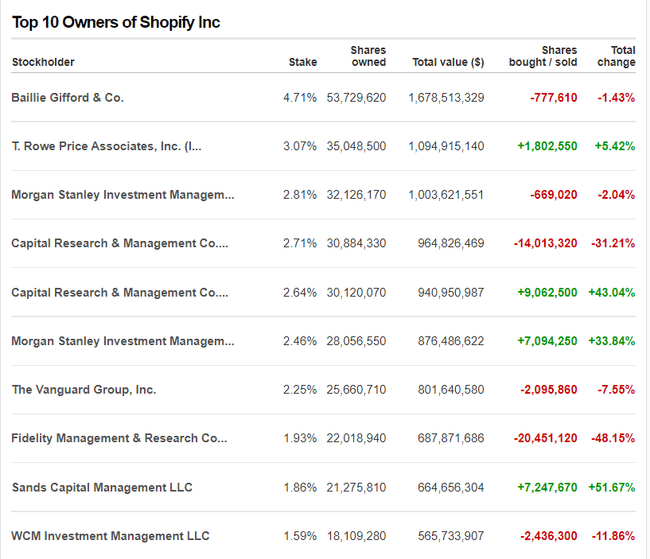

Kot je razvidno iz preglednice, so med imetniki delnic zanimivi skladi, kot so T. Rowe, Morgan Stanley, Capital Research, The Vanguard in drugi. Posebej zanimive so spremembe, saj je družba T.Rowe povečala svoj položaj za 5 %, Capital Research je verjetno izvedel spremembe v skladih, prav tako pa tudi Morgan Stanley.

Zame osebno je to vsekakor zanimivo podjetje, preizkusil sem njihove storitve iz prve roke, saj smo preizkusili dropshipping in res dobro storitev z njihove strani. Seveda tekmujejo s podjetji, kot sta SalesForce ali BigCommerce, vendar po mojem mnenju gradijo močan položaj, o čemer priča podatek, da po bruto vrednosti blaga predstavljajo že skoraj polovico Amazona. Vsak vlagatelj se mora odločiti sam, vendar menim, da je podjetje zdaj na zanimivi vrednosti, saj je približno 70 % nižja kot pred letom dni, kar je zanimivo, vendar tega ne jemljite kot naložbeni nasvet, temveč le kot analizo na drobno.

Če vam je ta objava všeč, mi lahko sledite :)